РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Витрати виробництва — вартісна оцінка затрат економічних ресурсів, здійснених підприємцями задля виробництва продукції.

Витрати виробництва, їхня сутність та класифікація

Авансований промисловий капітал вкладається у засоби виробництва і робочу силу.

Робоча сила (особистий фактор виробництва) — це здатність людини до найманої праці, сукупність її фізичних та розумових здібностей.

Рівень розвитку робочої сили за сучасних умов зазнає докорінних змін під впливом науково-технічної революції. Зростає значення розумових здібностей, творчих і духовних зусиль працівників в організації та управлінні виробництвом, підвищуються вимоги до рівня їхньої освітньої та кваліфікаційної підготовки.

Якість і рівень розвитку робочої сили визначається величиною інвестицій у людський капітал.

Засоби виробництва (речові фактори виробництва) включають:

— предмети праці — об'єкти цілеспрямованої діяльності людини, що є матеріальною основою створюваного продукту (природні речовини у первісному або частково обробленому стані);

— засоби праці — річ або комплекс речей, якими людина діє на предмети праці (машини, інструменти, обладнання, транспортні засоби тощо).

Витрати виробництва є формою руху авансованого промислового капіталу.

Поняття витрат в економічній науці базується на загальній ідеї обмеженості ресурсів і можливості їх альтернативного використання, оскільки вибір певного варіанта виробництва зумовлює втрату вигід від використання відповідних ресурсів найкращим з інших можливих способів.

У зв'язку з цим дійсні витрати поділяються на зовнішні та внутрішні.

Зовнішні (явні, або експліцитні) витрати — витрати на оплату економічних ресурсів, постачальники яких не є власниками фірми (грошові витрати на придбання сировини, палива, обладнання, трудових і транспортних послуг тощо).

Внутрішні (неявні, або імпліцитні) витрати — витрати фірми на використання власних (неоплачуваних) ресурсів. Неявні витрати включають недоотримані підприємцем доходи при найвигіднішому альтернативному застосуванні власних ресурсів.

Сучасна економічна наука зараховує до внутрішніх витрат нормальний прибуток — мінімальну плату, необхідну для продовження діяльності підприємця в певній сфері бізнесу.

Виокремлення явних та неявних витрат відображає два підходи до розуміння природи затрат фірми.

I. Бухгалтерський підхід передбачає врахування зовнішніх (явних) витрат, які оплачуються безпосередньо після отримання рахунка чи накладної. Ці витрати відображаються у бухгалтерському балансі фірми і є бухгалтерськими витратами.

II. Економічний підхід до витрат виробництва передбачає врахування не тільки зовнішніх, а й внутрішніх витрат, пов'язаних з можливістю альтернативного використання ресурсів. Таким чином, економічні витрати відрізняються від бухгалтерських на величину альтернативної вартості власних ресурсів.

Альтернативна вартість (вартість втрачених можливостей, втрачена вигода) — вартість найкращої (найвище оплачуваної) альтернативної можливості виробництва чи поведінки фірми при порівняльному ступені ризику.

Таким чином, економічні (вмінені) витрати — це витрати, які належить здійснити підприємцю, щоб відволікти ресурси від їхнього альтернативного використання. Це дійсні витрати на виробництво товару, які відображають вартість ресурсів при найкращому з можливих варіантів їхнього застосування.

Залежно від строку, впродовж якого можлива зміна економічних ресурсів, залучених фірмою до виробництва певного виду продукції, розрізняють:

— витрати фірми в довгостроковому періоді (часовому інтервалі, достатньому для зміни всіх зайнятих ресурсів);

— витрати фірми в короткостроковому періоді (часовому інтервалі, протягом якого хоча б один вид ресурсів залишається незмінним).

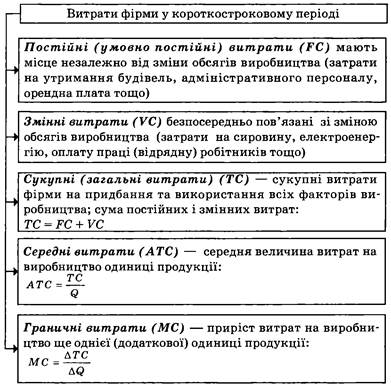

Витрати фірми в короткостроковому періоді поділяються на постійні, змінні, сукупні, середні та граничні (рис. 8.6).

Рис. 8.6. Структура витрат фірми в короткостроковому періоді

У деяких випадках фірми несуть незворотні витрати, які не можуть бути відшкодовані і характеризують:

— втрачені можливості, пов'язані з помилковими управлінськими рішеннями (збитки, які відшкодовуються за рахунок прибутку);

— втрати, які здійснюються раз і назавжди й не компенсуються у разі припинення діяльності фірми (витрати на рекламу та ін.).

Читайте також:

- D) оснащення виробництва обладнанням, пристроями, інструментом, засобами контролю.

- H) інноваційний менеджмент – це сукупність організаційно-економічних методів управління всіма стадіями інноваційного процесу.

- IV. Оцінка вигідності залучення короткотермінових кредитів

- Абстрактна модель оптимального планування виробництва

- Автоматизація виробництва

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматичне регулювання витрати помпових станцій

- Адміністративно-політичний устрій Української козацької держави середини XVII ст. Зміни в соціально-економічних відносинах

- Адміністративно-політичний устрій Української козацької держави середини XVII ст. Зміни в соціально-економічних відносинах

- Альтернативна вартість і незворотні витрати

- Альтернативні можливості виробництва масла і тракторів

- Альтернативні можливості виробництва масла та гармат.

| <== попередня сторінка | | | наступна сторінка ==> |

| Нові види підприємницької діяльності | | | Прибуток на капітал і фактори, що його визначають. Економічна роль прибутку |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |