РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Особливості оцінки окремих видів та прав оренди земельних ділянок

1. Основними нормативними документами, регулюючими механізм експертної грошової оцінки земель, є:

Оцінка нерухомості (нерухомого майна). Національний стандарт № 2, затверджений Постановою Кабінету Міністрів України від 28 жовтня 2004 року № 1442 [12.1] (закладає методологічні підвалини економічного оцінювання різнотипних

об'єктів нерухомості);

Методика експертної грошової оцінки земельних ділянок, затверджена Постановою Кабінету Міністрів України від 11 жовтня 2002 року № 1531 [12.2] (містить зміст розрахунків величин експертної грошової оцінки земельних ділянок різних видів і призначення);

Порядок проведення експертної грошової оцінки земельних ділянок, затверджений наказом Державного комітету України по земельних ресурсах 9 січня 2003 року № 2 [12.3] (визначає зміст і послідовність робіт з експертної грошової оцінки земельних

ділянок).

Завданням експертної грошової оцінки земель, як вже зазначалося, є одержання значення їх вартості, наближеного до ринкового. При цьому, за результатами розрахунків, як це не виглядає незвичним, вартість землі може бути від'ємною величиною, хоча прийнято вважати, що земля завжди має цінність. Таке трапляється у випадках, коли сума витрат на ліквідацію непридатних для використання будівель або екологічно небезпечних об'єктів, розміщених у межах оцінюваної землі, перевищує вартість забудованої земельної ділянки.

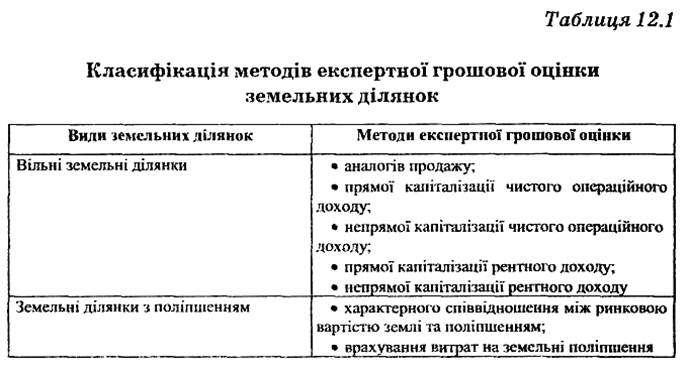

Земельні ділянки молена типізувати за різними ознаками, наприклад за категоріями земель так, як подано у главі 1, але з метою їх експертної грошової оцінки вони поділяються лише на два такі види:

· вільні земельні ділянки;

· земельні ділянки з поліпшенням (нерухомість).

Як вже зазначалося, під земельним поліпшенням розуміється зміна якісних характеристик земельної ділянки внаслідок розташування в ЇЇ межах будинків, будівель, споруд, об'єктів інженерної інфраструктури, меліоративних систем, багаторічних насаджень, лісової та іншої рослинності, а також унаслідок господарської діяльності або проведення робіт (зміна рельєфу, поліпшення ґрунтів тощо).

Відповідно до названих видів застосовуються різні методи оцінки, тобто способи визначення вартості земельних ділянок за певною послідовністю оціночних процедур. Класифікацію методів експертної грошової оцінки земельних ділянок подано у табл. 12.1.

2. Експертна грошова оцінка вільної від поліпшення земельної ділянки може здійснюватися такими методами:

а) аналогів продажу;

б) прямої капіталізації чистого операційного доходу;

в) непрямої капіталізації чистого операційного доходу;

г) прямої капіталізації рентного доходу;

д) непрямої капіталізації рентного доходу.

Метод аналогів продажу використовується для оцінки земель, аналоги яких є предметом купівлі-продажу, і передбачає таку послідовність процедур:

1)підбір подібних земельних ділянок, проданих на конкретному ринку;

2)визначення одиниці порівняння;

3)встановлення характеру та ступеня відмінностей земельної ділянки, що оцінюється, від проданих;

4)внесення поправок із врахуванням визначених відмінностей;

5)розрахунок ціни продажу кожної з ділянок, що порівнюються, за умов, якби вони мали ті самі параметри, що й земельна ділянка, яка оцінюється;

6)визначення величини експертної грошової оцінки земельної ділянки на основі аналізу скоригованих цін продажу подібних земель.

Подібними вважаються земельні ділянки, що мають:

• однакову функцію використання землі;

• спільний район розташування;

• близькі фізичні характеристики (розмір, конфігурація, ухил поверхні, стан ґрунтів тощо).

Одиницею порівняння, тобто параметром, на який розраховується ціна, може бути одна з таких цін — за 1 гектар, сотку землі, 1 фронтальний метр, 1кв. м, земельну ділянку в цілому.

Характер та ступінь відмінностей земельної ділянки, що оцінюється, від проданих визначаються на основі так званих елементів порівняння, до яких відносять:

• правовий режим земельної ділянки;

• умови продажу та пов'язане з ним фінансування;

• дата продажу (різниця в часі між операціями з продажу, пов'язана із зміною ринкових цін на землю);

• особливості місця розташування;

• фізичні характеристики земельної ділянки;

• умови та обмеження щодо використання земельної ділянки.

Поправки до цін продажу подібних земельних ділянок враховують відмінності в умовах угод та характеристиках, які впливають на вартість, визначаються на основі попарного порівняння або статистичного аналізу ринкових даних. Попарне порівняння передбачає порівняння двох об'єктів, які є точною копією один одного, за винятком одного параметра, наявністю якого пояснюється відмінність у ціні цих земельних ділянок. Таке порівняння дозволяє розрахувати поправку на певну характеристику і застосувати її для корекції ціни продажу зіставного з об'єктом оцінки аналога на цей параметр. Статистичний аналіз ринкових даних являє собою спосіб визначення вартості об'єкта оцінки на основі зв'язку між зміною елементів порівняння і зміною цін подібних земельних ділянок за допомогою регресивного аналізу.

Внесення поправок здійснюється шляхом додавання чи вирахування грошової суми або із застосуванням коефіцієнта до ціни продажу.

Розрахунок ціни продажу ділянок, що порівнюються, за умов, якби вони мали ті самі параметри, що й земельна ділянка, яка оцінюється, реалізується на основі формули:

(12.1)

де Цза - скоригована ціна продажу а-ї подібної земельної ділянки;

Ца — фактична ціна продажу а-ї подібної земельної ділянки;

т — кількість факторів порівняння;

∆Цaj — поправка (різниця) у ціні (+,-) продажу а-ї подібної земельної ділянки стосовно ділянки, що оцінюється, за j-м фактором порівняння.

Експертна грошова оцінка земельної ділянки на основі аналогів продажу шляхом внесення поправок до цін продажу визначається як медіанне (середнє значення цін продажу для ранжованого ряду варіантів без урахування найбільшого та найменшого значень цін продажу об'єктів, обраних для порівняння) або модальне (найбільш поширене значення цін продажу земель, обраних для порівняння). Метод прямої капіталізації чистого операційного доходу ґрунтується на припущенні про передачу земельної ділянки в оренду, при цьому орендна плата розглядається як постійна величина. Таким чином, цей метод придатний для оцінки тих земель, які представлені на ринку оренди. Експертна грошова оцінка земельної ділянки визначається як відношення чистого операційного доходу до ставки капіталізації за формулою:

Вкп=До/Ск, (12.2)

де Вкп - експертна грошова оцінка земельної ділянки, визначена методом прямої капіталізації чистого операційного доходу;

До — чистий операційний дохід;

Ск — ставка капіталізації.

Чистий операційний дохід розраховується як різниця між валовим доходом та операційними витратами. Під валовим доходом розуміють сукупні грошові надходження, очікувані від реалізації прав на землю, які визначаються на основі типових ринкових умов договорів оренди подібних ділянок. Операційні витрати - це очікувані витрати власника, пов'язані з роботами на земельній ділянці, необхідними для одержання валового доходу від її передачі в оренду.

Ставка капіталізації є фінансовим показником, що характеризує зв'язок між чистим операційним доходом та вартістю об'єкта оцінки, і розраховується одним із таких способів:

• порівняння прогнозованих річних чистих операційних доходів та цін продажу (пропонування) щодо подібних земельних ділянок (у випадку представницького ринку купівлі-продажу);

• порівняння дохідності інвестування в майно, яке вважається найменш ризикованим відносно землі, із дохідністю інвестування в об'єкт оцінки.

Ставка капіталізації на основі порівняння прогнозованих річних чистих операційних доходів та цін продажу щодо подібних земельних ділянок визначається за формулою:

Ск=Доа/Ца, (12.3)

де Доа - середні чисті операційні доходи від подібних земельних ділянок;

Ца - середні ціни продажу (пропонування) подібних земельних ділянок.

Визначаючи ставку капіталізації на базі альтернативної інвестиції, використовують формулу:

Ск = І + Rі + Rl, (12.4)

де I — ринкова ставка відсотка за довгостроковими банківськими депозитами;

Rі - компенсація інвестиційного ризику, що враховує підвищені ризики інвестування в землю відносно ставки відсотка за банківськими депозитами;

Rl - компенсація ризику ліквідності, пов'язана з неможливістю негайного повернення інвестицій у землю.

Вибір способу розрахунку ставки капіталізації обумовлюється наявною інформацією; якщо відомі фінансові умови угод купівлі-продажу подібних земельних ділянок, то перевага надається порівнянню прогнозованих річних чистих доходів та цін продажу.

Використання методу прямої капіталізації передбачає таку послідовність оціночних процедур:

1)збір та аналіз інформації про оренду подібних земельних ділянок з метою з'ясування розміру орендної плати за їх використання;

2)прогнозування чистого операційного доходу;

3)розрахунок ставки капіталізації;

4)розрахунок величини експертної грошової оцінки земельної ділянки шляхом ділення чистого операційного доходу на ставку капіталізації (п. 2 : п. 3).

Метод непрямої капіталізації чистого операційного доходу припускає обмеженість та змінність чистого операційного доходу від використання земельної ділянки протягом певного періоду з наступним її продажем на ринку. Експертна грошова оцінка проводиться за формулою:

Вкн =До1 (1+Ск)1 +До2 (1+Ск)2 + ...+Доі/ (1+Ск)і + Р, (12:3)

де Вкн - експертна грошова оцінка земельної ділянки, визначена методом непрямої капіталізації чистого операційного доходу;

До1, До2, ... Доі - очікуваний чистий операційний дохід за прогнозовані роки використання земельної ділянки (кількість років від 1 до і);

Ск — ставка капіталізації;

Р - поточна вартість реверсії.

Чистий операційний дохід і ставка капіталізації розраховуються аналогічно процедурам методу прямої капіталізації (див. вище); кількість прогнозованих років використання земельної ділянки визначається ринковими даними про терміни володіння подібними землями.

Під реверсією розуміється майбутня вірогідна ціна продажу земельної ділянки. Коли передбачається, що у післяпрогрозний період земля буде приносити постійні доходи, поточна вартість реверсії (Рп) оцінюється за формулою:

Рп=Доі/Ск/(1+Ск)і+1. (12.6)

Якщо ринкова ситуація характеризується зростанням вартості землі, то поточна вартість реверсії (Рз) визначається з урахуванням цієї обставини так:

Рз=Доі(1+t)/(1+Ск)і+1/(Ск-t), (12.7)

де t — прогнозований темп зростання доходу від володіння землею.

Технологія реалізації методу непрямої капіталізації чистого операційного доходу полягає в:

1)обґрунтуванні періоду прогнозування володіння земельною ділянкою;

2)прогнозуванні за цей період величин чистого операційного доходу;

3)оцінці ставки капіталізації;

4)розрахунку відповідних рокам прогнозування коефіцієнтів дисконтування((1+Ск)1,(1+ Ск)2,..., (1+Ск)і);

5)визначенні поточної вартості чистих операційних доходів (п. 2 : п. 4);

6)прогнозуванні величини реверсії та розрахунку її поточної вартості;

7)розрахунку величини експертної грошової оцінки земельної ділянки як суми поточних вартостей чистих операційних доходів і реверсії (п. 5 + п. 6).

Метод прямої капіталізації рентного доходу застосовується для визначення величини експертної грошової оцінки земельних ділянок, призначених виключно для сільськогосподарського виробництва. Технологія його реалізації майже повністю збігається з технологією методу прямої капіталізації чистого операційного доходу (оцінювання відбувається за формулою 12.2. Відмінність полягає у тому, що замість чистого операційного розраховується рентний дохід, причому останній вважається незмінним.

Рентний дохід породжується землею як фактором виробництва, а не від передачі її в оренду, і розраховується як різниця між очікуваним доходом від продукції, одержуваної на земельній ділянці (фактичної або умовної), та виробничими витратами і прибутком виробника.

При розрахунку очікуваного доходу необхідно з'ясувати, які культури доцільно вирощувати на земельній ділянці, що оцінюється, їх урожайність та ринкові ціни. Для цього використовуються дані про типовий для цієї місцевості набір культур (тобто той, що забезпечує ефективне використання, дотримання сівозміни і збереження родючості землі) та нормальний урожай сільськогосподарських культур (включає природну урожайність культур та збільшення урожаю за рахунок застосування агротехнічних заходів і визначається на основі польових дослідів про урожайність культур у розрізі відповідних агровиробничих груп ґрунтів).

До виробничих витрат належать такі:

• технологічні, пов'язані з вирощуванням сільськогосподарської продукції, що визнаються за типовими технологічними картами;

• загальногосподарські, розподілені при віднесенні до ділянки, що оцінюється, пропорційно технологічним;

• первинної переробки;

• реалізації.

Прибуток виробника оцінюється у вигляді відсотка виробничих витрат або частки очікуваного доходу від продукції, одержаної на земельній ділянці.

Метод непрямої капіталізації рентного доходу, як і попередній, використовується для оцінки земель сільськогосподарського призначення. Проте цей метод передбачає, що майбутній рентний дохід буде різнитися за роками внаслідок, наприклад, зростання родючості ґрунтів. Експертна грошова оцінка земельної ділянки проводиться за формулою 12.5; їй передують оцінні процедури, характерні для метода непрямої капіталізації чистого операційного доходу, які описано вище.

3. Оцінка земельних ділянок із поліпшенням, як показано у табл. 12.1, здійснюється на основі таких методів:

а) характерного співвідношення між ринковою вартістю землі та поліпшенням;

б) врахування витрат на земельні поліпшення.

Метод характерного співвідношення між ринковою вартістю землі та поліпшенням використовується за наявності таких обставин. По-перше, відомі дані про ціну нерухомості, тобто земельної ділянки з поліпшенням. По-друге, на ринку склалася пропорція між вартістю землі та поліпшення, характерна для конкретного типу нерухомості. Тоді експертна грошова оцінка земельної ділянки визначається за формулою:

Цзс = В *kс/ (1+kс), (12.8)

де Цзс — експертна грошова оцінка земельної ділянки, визначена на основі характерного співвідношення між ринковою вартістю землі та земельного поліпшення у районі розташування об'єкта оцінки;

В — ціна нерухомості, що оцінюється;

kс — характерне для аналогічного типу нерухомості співвідношення між ринковою вартістю землі та поліпшенням.

Метод врахування витрат на земельні поліпшення передбачає визначення величини експертної грошової оцінки земельної ділянки як різниці між очікуваним доходом від продажу нерухомості і витратами на земельні поліпшення за формулою:

Це = Цо - Вос, (12.9)

де Це - експертна грошова оцінка земельної ділянки, визначена методом врахування витрат на земельні поліпшення; Цо — очікуваний дохід від продажу нерухомості; Вос — витрати на земельні поліпшення.

Очікуваний дохід від продажу поліпшеної земельної ділянки визначається в один із таких способів:

• ціною нерухомості;

• цінами на аналогічну нерухомість;

• очікуваними доходами від володіння нерухомістю.

Ціна нерухомості застосовується в розрахунках, якщо продавець виставив об'єкт на продаж (або покупець придбав об'єкт) за ціною, що відповідає ринковому рівню цін. У випадку, якщо конкретна нерухомість не є предметом ринкової угоди і водночас на ринку відбуваються трансакції з подібними об'єктами, очікуваний дохід від продажу поліпшеної земельної ділянки визначається цінами на аналогічну нерухомість, тобто методом аналогів продажу. У разі, коли нерухомість є комерційною, вигода від володіння якою полягає в отриманні орендної плати, очікуваний дохід від її продажу розраховується методами прямої або непрямої капіталізації чистого операційного доходу. Алгоритми застосування методів аналогів продажу та капіталізації ті самі, що описані у пункті 12.2; відмінність полягає у використанні нерухомості в цілому (а не земельних ділянок) при підборі аналогів та ставок орендної плати.

Витрати на земельні поліпшення оцінюються шляхом розрахунку поточної вартості капіталовкладень, необхідних для відтворення поліпшення у нинішньому вигляді. До капіталовкладень, необхідних для відтворення поліпшення, належать витрати на:

• відведення та підготовку земельної ділянки під забудову;

• будівництво;

• облаштування та озеленення;

• оплату послуг з проектування;

• місцеві збори.

Розрахунок перелічених витрат дає у підсумку вартість тільки що побудованого земельного поліпшення. Якщо будівля певний час використовувалася, то вона втратила частку вартості порівняно з новим майном, тобто відбувся її знос. За ознаками виникнення знос поділяють на фізичний (виникаючий із-за втрати первісних техніко-технологічних функцій), функціональний (пов'язаний із погіршенням споживчих характеристик) та економічний (зумовлений впливом ринкових, екологічних, політичних та інших чинників на об'єкт оцінки). Величини фізичного і функціонального зносу оцінюються на основі натурних обстежень стану поліпшення, а економічного — виходячи з аналізу впливу чинників макро-середовища на вартість поліпшення земельної ділянки.

4. Особливості експертної грошової оцінки земельних ділянок (відносно порядку, викладеного у пунктах (12.2,12.3) стосуються:

• земельних ділянок для вирощування лісу;

• земельних ділянок водних об'єктів;

• земельних ділянок спеціалізованих об'єктів.

Оцінка земельних ділянок для вирощування лісу відрізняється від оцінки земель сільськогосподарського призначення порядком визначення:

1)очікуваного доходу від використання земельної ділянки (розраховується відповідно до характерного для даного типу лісорослинних умов деревостану і включає в себе доходи від реалізації деревини та інших продуктів лісу, а також надання мисливських, рекреаційних, оздоровчих послуг);

2)витрат, пов'язаних з лісокористуванням (оцінюються з урахуванням розряду лісових такс і включають технологічні на вирощування лісу, первинної переробки та реалізації);

3)періоду дисконтування (встановлюється відповідно до тривалості обігу рубки);

4)елементів порівняння (додатковими елементами єтиповий деревостан та вік рубки головного користування).

Оцінка земельних ділянок водних об'єктів. Експертна грошова оцінка земельних ділянок, у межах яких розташовані природні та штучні замкнуті водойми, що використовуються для господарської діяльності, визначається як вартість поліпшених земельних ділянок і здійснюється методом врахування витрат на земельні поліпшення. При цьому:

1) ціни на аналогічну нерухомість корегуються за такими елементами порівняння: місце розташування, якість води, характер використання водного об'єкта, наявність будівель та інших споруд;

2)джерелом очікуваних доходів від володіння нерухомістю є ведення рибного господарства;

3)витрати на земельні поліпшення розраховуються на основі витрат, пов'язаних із створенням водного об'єкта та будівництвом гідротехнічних споруд.

Оцінка земельних ділянок спеціалізованих об'єктів. Поліпшення земельних ділянок визначаються як спеціалізовані в тому випадку, коли вони мають обмежений ринок передусім тому, що виконують специфічні неприбуткові функції. За відсутності ринкових даних про ціни продажу (оренди) подібних земельних ділянок оцінка землі ґрунтується на припущенні про умовну зміну характеру її використання на такий, що забезпечує отримання доходу (у тому числі за рахунок умовного поділу земельної ділянки чи її об'єднання з іншими ділянками). При цьому величина експертної грошової оцінки земельної ділянки розраховується як різниця між дисконтованими доходами від передбаченого використання та дисконтованими витратами, пов'язаними із змінами характеру використання.

Оцінка права оренди земельної ділянки здійснюється такими методами:

• аналогів продажу;

• непрямої капіталізації додаткового доходу орендаря земельної ділянки.

Відповідно до методу аналогів продажу, вартість права оренди визначається на рівні цін продажу прав оренди подібних земельних ділянок з урахуванням розбіжностей, що впливають на їх ціну, а саме: умов і дати продажу; місця розташування; фізичних характеристик; наявності обтяжень та обмежень щодо використання земельної ділянки; терміну оренди. Вартість права оренди земельної ділянки визначається як медіанне чи модальне значення скоригованих цін продажу права оренди подібних об'єктів.

За методом непрямої капіталізації додаткового доходу орендаря земельної ділянки, вартість права оренди визначається як поточна величина майбутнього додаткового доходу орендаря за формулою:

(12.10)

(12.10)

де Впк - вартість права оренди земельної ділянки, визначена методом непрямої капіталізації додаткового доходу орендаря;

Доі — додатковий дохід орендаря за 1-й рік;

і - період оренди земельної ділянки.

Додатковий дохід обчислюється як різниця між ринковою та орендною платою, визначеною договором оренди для конкретного орендаря.

Вартість права оренди земельної ділянки може бути від'ємною величиною, коли орендна плата, визначена договором оренди, буде більшою, ніж її ринкове значення, а також у випадку, коли витрати, пов'язані з освоєнням та облаштуванням земельної ділянки (знос будівель, знешкодження екологічно небезпечних об'єктів тощо) перевищують ціну земельної ділянки.

Запитання для самоконтролю

1.Яким чином класифікуються земельні ділянки з метою їх експертної грошової оцінки?

2.Чому в процесі експертної грошової оцінки земель використовуються різні методи?

3.Як обираються подібні земельні ділянки і проводиться їх порівняння?

4.У чому полягають процедури прямої та непрямої капіталізації?

5.Що являють собою чистий операційний і рентний доходи?

6.Як проводиться експертна грошова оцінка поліпшених земель?

7.У чому полягають особливості експертної грошової оцінки

ділянок для вирощування лісу, водних та спеціалізованих об'єктів?

8.Як оцінюється право оренди земельної ділянки?

Література

Основна

12.1. Оцінка нерухомості (нерухомого майна). Національний стандарт № 2, затверджений Постановою Кабінету Міністрів України від 28.10.2004 р. № 1442 // Офіційний вісник України. -2004. - № 44. - Ст. 2885.

12.2.Методика експертної грошової оцінки земельних ділянок, затверджена Постановою Кабінету Міністрів України від 11.10.2002 р. № 1531 // Офіційний вісник України. - 2002. - №42.-Ст. 1941.

12.3.Порядок проведення експертної грошової оцінки земельних ділянок, затверджений наказом Державного комітету України по земельних ресурсах 09.01.2003 р. № 2 // Офіційний вісник України. - 2003. - № 22. - Ст. 1011.

Читайте також:

- H.2 ВИСЯЧІ ЗАБИВНІ ПАЛІ ВСІХ ВИДІВ І ПАЛІ-ОБОЛОНКИ, ЩО ЗАНУРЮЮТЬ БЕЗ ВИЙМАННЯ ҐРУНТУ

- I визначення впливу окремих факторів

- I. Особливості аферентних і еферентних шляхів вегетативного і соматичного відділів нервової системи

- IXX. ОСОБЛИВОСТІ ПРИЙОМУ ДО кафедри військової підготовки НАУ

- VI.3.3. Особливості концепції Йоганна Гайнріха Песталоцці

- VI.3.4. Особливості концепції Йоганна Фрідриха Гербарта

- XVIII. Особливості прийому та навчання іноземців та осіб без громадянства у вищих навчальних закладах України

- А) Мета і об'єкти грошової оцінки

- А. Особливості диференціації навчального процесу в школах США

- А. Особливості диференціації навчального процесу в школах США

- А. Структурно-функціональна класифікація нирок залежно від ступеню злиття окремих нирочок у компактний орган.

- Агітація за і проти та деякі особливості її техніки.

| <== попередня сторінка | | | наступна сторінка ==> |

| Лекція № 12 | | | Додаткова |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |