РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

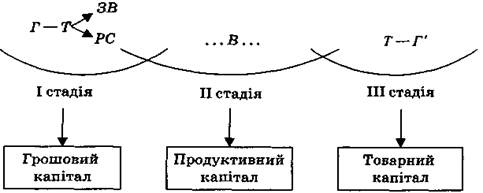

Кругооборот і оборот промислового капіталу. Амортизація і відтворення основного капіталу

Реальний кругооборот промислового капіталу проходить три логічно-послідовні стадії (рис. 9.4):

I – грошовий капітал авансується на придбання засобів виробництва (устаткування, сировину, матеріали, виробничі приміщення) і робочої сили. На цій стадії грошова форма капіталу перетворюється у виробничу.

II – здійснюється процес виробництва і створюється новий продукт. Головне призначення цієї стадії – створення нової вартості (яка включає додаткову вартість).

III – відбувається реалізація готової продукції на ринку. В результаті підприємець повертає назад авансований капітал і додатково отримує додаткову вартість.

Рис. 9.4. Послідовні стадії та форми кругообороту промислового капіталу

Кругооборот промислового капіталу – безперервний рух капіталу за трьома стадіями із послідовною зміною форм і поверненням у свою початкову форму у збільшеному обсязі.

Оборот капіталу – це безперервно повторюваний кругооборот капіталу в результаті якого авансовані кошти повністю повертаються до своєї початкової форми.

Однією з характеристик обороту капіталу є швидкість його руху.

Перший вимір швидкості обороту капіталу – відрізок часу, протягом якого до підприємця у вигляді виручки повертається вся грошова сума авансованого капіталу, що зросла на величину прибутку. Цей відрізок часу становить один оборот.

Другий вимір швидкості обороту капіталу – кількість обертів авансованого капіталу за рік. Цей вимір є похідним від першого і відображається формулою:

де n – кількість оборотів авансового капіталу за рік;

Т – визначена одиниця виміру – рік (12 місяців);

t– тривалість одного обороту.

Основний капітал – частина промислового капіталу, яка функціонує у натуральній формі засобів виробництва протягом кількох виробничо-технологічних циклів, частинами переносячи свою вартість на новостворену продукцію шляхом амортизаційних відрахувань.

Це будівлі, споруди, верстати, машини, обладнання та ін.

Оборотний капітал – частина промислового капіталу, що функціонує у вигляді предметів праці (сировини, матеріалів, напівфабрикатів), незавершеного виробництва, готової продукції, грошових коштів (у т. ч. заробітної плати), обертаючись і переносячи свою вартість на новостворену продукцію протягом одного виробничо-технологічного циклу.

Амортизація(від лат. amortisatio – погашення) – це процес поступового перенесення вартості основного капіталу на вартість новоствореної продукції в міру його зношування.

Розрізняють фізичне та моральне зношування основного капіталу.

Фізичне зношуванняосновного капіталу відбувається у процесі виробничого споживання його елементів, а також під фізико-хімічним впливом навколишнього природного середовища. Втрати від фізичного зносу можуть бути скорочені за рахунок поточного та капітального ремонтів.

Моральне зношування основного капіталу – техніко-економічне старіння його елементів через появу дешевих та досконаліших засобів праці або зумовлене винайденням нових, ефективніших засобів праці.

Амортизаційні відрахування – щорічне списання частини вартості основного капіталу.

Річна амортизація основного капіталу розраховується за формулою:

де Ар– річна амортизація;

К – вартість основного капіталу;

t– термін (кількість років) служби основного капіталу.

Амортизаційні відрахування утворюють амортизаційний фонд.

Амортизаційний фонд – грошовий фонд, призначений для відшкодування вартості основного капіталу, які вибувають з виробничого процесу в міру свого фізичного та морального зношування.

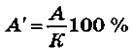

Норма амортизації – виражене у відсотках відношення річної суми амортизації до вартості основного капіталу.

де А'– норма амортизації;

А– сума амортизаційних відрахувань за рік;

К– вартість авансованого основного капіталу.

5. Аграрні відносини, їхній зміст і особливості

Слово “аграрний” від лат. agrarius означає “земельний”.

Аграрні відносини – це складова економічних відносин, які виникають у сільському господарстві з приводу володіння й використання землі як головного засобу сільськогосподарського виробництва, а також виробництва, розподілу, обміну й споживання сільськогосподарської продукції та послуг.

Найважливішою особливістю аграрних відносин є те, що в сільському господарстві основним засобом виробництва є земля.

Тому в цій сфері результати виробництва значною мірою визначаються якістю земельних ділянок, їхньою родючістю, місцерозташуванням щодо ринків збуту, мінеральних добрив тощо.

Особливість аграрних відносин зумовлена і тим, що земля є одночасно предметом праці та засобом виробництва.

Сучасний земельний фонд України становить 60 млн. га, з яких 42 млн. га або майже 70% – це сільськогосподарські угіддя.

Основні фактори сільського господарства наведені на рис. 9.5.

Рис. 9.5. Фактори сільськогосподарського виробництва

Відповідно до цих факторів у сільському господарстві безпосередньо взаємодіють дві групи об’єктивних законів: природно-біологічні й соціально-економічні.

Внаслідок того, що економічний процес відтворення в аграрній сфері тісно переплітається з природним, виникають такі особливості сільськогосподарського виробництва:

— природно-кліматичні умови, структура ґрунту та інші біологічні чинники впливають на нестійкість сільського господарства, а також породжують коливання у зайнятості робітників;

— особливості використання техніки, фінансування і формування доходів сільськогосподарських підприємств у зв’язку із сезонним характером виробництва;

— остаточний розмір доходів формується лише наприкінці року, після реалізації продукції;

— спеціалізація виробництва зумовлена, насамперед, географічними і природно-кліматичними факторами;

— значна частина виробленої продукції споживається всередині господарств не набуваючи товарної форми;

— велика залежність результатів виробництва від погодних умов вимагає створення в господарствах страхових фондів на випадок посухи, повені, іншого стихійного лиха для забезпечення безперервного процесу відтворення.

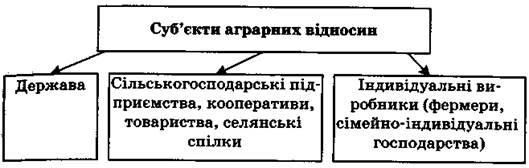

Суб’єктами економічних відносин в аграрному секторі є:

Рис. 9.6. Суб’єкти аграрних відносин

Взаємодія суб’єктів аграрних відносин є основою економічних відносин у цьому секторі. Ці суб’єкти вступають в економічні відносини не лише між собою, а й з представниками інших галузей і суспільством в цілому.

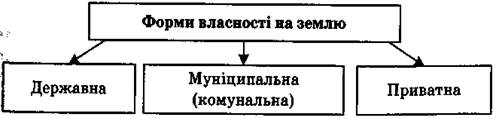

Характер і особливості аграрних відносин визначаються насамперед формою власності на землю як основний засіб виробництва. У сучасних умовах власність на землю в різних країнах має такі форми:

Рис. 9.7.Форми власності на землю

Згідно із Земельним кодексом, прийнятим у жовтні 2001 р. парламентом України, суб’єктами права власності на землю є:

— громадяни та юридичні особи – на землі приватної власності;

— органи місцевого самоврядування – на землі комунальної власності;

— державні органи – на землі державної власності.

Іноземні громадяни і юридичні особи, а також особи без громадянства можуть стати власниками лише земель несільськогосподарського призначення, на яких розташовані об’єкти нерухомості, які належать їм на правах приватної власності.

Читайте також:

- III. Географічна структура світового ринку позичкового капіталу

- Активи підприємства, їх кругооборот і оборот

- Активи, що реалізуються повільно (А3) – це статті 2-го розділу активу балансу, які включають запаси та інші оборотні активи (рядки 100 до 140 включно, а також рядок 250).

- Акціонерні товариства випускають облігації на суму не більше 25 % від розміру статутного капіталу і лише після повної оплати всіх випущених акцій.

- Альтернативні джерела формування підприємницького капіталу

- Альтернативні теорії капіталу

- Амортизація

- Амортизація

- Амортизація

- Амортизація інших необоротних матеріальних активів

- Амортизація нематеріальних активів

- Амортизація нематеріальних активів

| <== попередня сторінка | | | наступна сторінка ==> |

| Прибуток на капітал і фактори, що його визначають. Економічна роль прибутку | | | Диференційна рента. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |