РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Оподаткування

Основним джерелом доходів держави в цивілізованому суспільстві є податки.

Податкиза економічним змістом це фінансові відносини між державою та платником податків з метою створення загальнодержавного централізованого фонду грошових коштів, необхідних для виконання державою її функцій.

Функції податків:

1) розподільча - перерозподіл вартості створеного ВНП між державою і юридичними та фізичними особами;

2) фіскальна - централізація частини ВНП у бюджеті на загальносуспільні потреби;

3) регулююча - вплив податків на різні сторони діяльності їхніх платників.

Податкова політика- це діяльність держави у сферах запровадження, правової регламентації та організації справляння податків і податкових платежів до централізованих фондів держави.

Проявом податкової політики, яка проводиться в державі та формується державними структурами є податкова система.

За економічним змістомподаткова система- це сукупність податків та обов'язкових платежів, законодавчо установлених в країні з метою поповнення доходної частини бюджетів різних рівнів.

Основні принципи побудови оптимальної податкової системи:

1) загальність - охоплення податками всіх економічних суб'єктів, які отримують доходи незалежно від організаційно-правової форми.

2) адміністративна простота (адміністративні витрати) - справляння податків повинно бути простим і відносно недорогим.

3) гнучкість - податкова система повинна бути здатною швидко (в окремих випадках автоматично) відповідати на зміни економічних обставин.

4) стабільність - високий рівень гарантій того, що передбачені Законом про бюджет доходи будуть отримані у повному обсязі.

5) обов'язковість - примусовість податку, неминучість його сплати, самостійність суб'єкта в його обчисленні та сплаті.

6) соціальна справедливість - встановлення податкових ставок і податкових пільг, які ставлять всіх суб'єктів у приблизно рівні умови і які пом'якшують податковий тягар на низькодоходні підприємства та групи населення.

7) економічна ефективність - податкова система не повинна перешкоджати ефективному розподілу ресурсів: а) не повинна обмежувати можливостей заощаджень і стимулів до праці; б) не повинна впливати на поведінку індивіда (не повинна спрямовувати зусилля індивіда на зменшення своїх податкових зобов'язань, а повинна стимулювати збільшення продуктивності праці і, відповідно, поліпшення умов існування); в) має бути неспотворюючою, тобто не повинна надавати можливостей індивіду замінити свої податкові зобов'язання або перекласти їх на інших.

Неспотворюючі податкиназиваються паушальними податками.

Паушальний податок- це такий, що залежить від незмінних характеристик (наприклад, стать).

Будь-який податок на товари є спотворюючим, оскількиіндивід може замінити свої податкові зобов'язання, зменшуючи споживання оподатковуваних товарів.

Податок на дохід теж є спотворюючим, бо індивід може змінити свої податкові зобов'язання, зменшуючи свою участь у процесі виробництва, або зменшуючи свої заощадження.

Спотворюючі податки є неефективними. Завдання податкової політики - зменшити спотворюючий ефект оподаткування. Якби уряд міг замінити спотворюючі податки на паушальні, то надходження в бюджет зросли б при незмінному впливі на добробут платників податків, або доходи бюджету були б незмінними при зростаючому добробуті населення.

Необхідно розрізняти джерело і об'єкт оподаткування.

Джерелом оподаткуваннянезалежно від об'єкта оподаткування є чистий дохід суспільства.

Таблиця 7.1

Структура джерел фінансових ресурсів держави

| Джерело | Фінансові ресурси держави |

| Чистий національний продукт (ЧНП) | Непрямі податки на підприємців |

| (НД) Національний дохід | Податок на прибуток; внески на соцстрах; внески до Пенсійного фонду; внески до Фонду загальнообов'язкового державного страхування на випадок безробіття; доходи від зовнішньоекономічної діяльності держави та інше. |

| Особистий дохід | Податки на особистий дохід: прибутковий податок з громадян; податок на майно; податок на спадщину. Непрямі податки: • податок на додану вартість; • акцизний збір; • місцеві податки та збори. |

| Відрахування, що включаються в собівартість продукції | ü амортизаційні відрахування державних підприємств; ü відрахування на геологорозвідку; ü плата за воду, за землю тощо. |

Об'єкт оподаткування- це кількісно визначений економічний феномен, який служить базою для нарахування податків. Об'єктами оподаткування є дохід (підприємства або населення) та майно (нерухоме і рухоме).

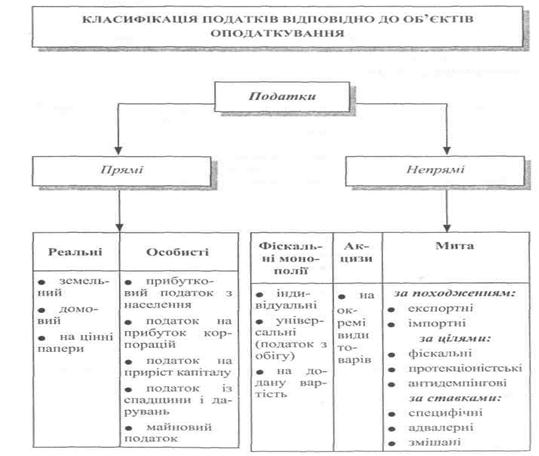

За механізмами формування податки поділяють на дві основні групи: прямі і непрямі.

Рис. 7.2. Класифікація податків відповідно до об’єктів оподаткування

Прямі податкивилучаються безпосередньо у власників майна, одержувачів доходів.

Непрямі податкивилучаються у сфері реалізації або споживання товарів та послуг, тобто перекладаються на споживача продукції.

Прямі податки через зростання цін можуть перекладатися на споживача. Чим більш розвинута країна, тим більша частка надходжень припадає на прямі податки. Чим бідніша країна, тим більше вона покладається на непрямі податки, особливо на податки від зовнішньої торгівлі.

Поряд з об'єктами в системі оподаткування не меншу роль грають податкові ставки і податкові пільги.

Податкова ставка -це законодавчо встановлений розмір податку на одиницю оподаткування.

Гранична податкова ставка - це відношення приросту виплачуваних податків до приросту доходу.

(7.2)

(7.2)

де Тгр (Y) - гранична ставка оподаткування; ΔT- приріст податкових надходжень; ΔY - приріст доходу.

Середня податкова ставка - це відношення обсягу податків до величини доходу, який оподатковується.

(7.3)

(7.3)

де Tcep(Y) - середня ставка оподаткування; Т- величина податкових надходжень; Y - дохід.

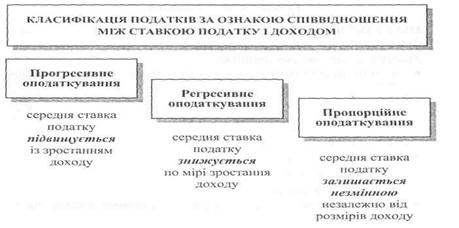

Податки також класифікуються за ознакою співвідношення між ставкою податку і доходом (рис. 7.3).

Рис. 7.3. Класифікація податків за ознакою співвідношення між ставкою податку та доходом

Податкові пільги - зменшення податкових ставок або повне звільнення від податків окремих підприємств або виробництв залежно від їхнього профілю, характеру виробленої продукції і виконаних робіт, використовуваної робочої сили, зони розміщення.

Пільги в силу їхнього різноманітного характеру здатні охоплювати значну кількість платників податків, що призводить до дуже відчутного зниження реальної ставки оподаткування порівняно з номінальною.

Крива Лафферапоказує зв'язок між податковими ставками та обсягом податкових надходжень і виявляє таку податкову ставку (від нульової до 100%) при якій податкові надходження у бюджет досягають максимуму (рис. 7.4).

Рис. 7.4. Крива Лаффера

Т- податкові надходження; T(Y) - податкова ставка; ТА ( Y) - податкова ставка, при якій податкові надходження максимальні.

З рис. 7.4 видно, що починаючи з нульової ставки податку збільшення T(Y) приводить до зростання податкових надходжень (Т). Але починаючи з точки А наступне збільшення податкової ставки T(Y) скорочує податкові надходження (Т) через негативну стимулюючу дію.

Крива Лаффера дає відповідь на запитання, при якій ставціподатків T(Y) податкові надходження (Т) у бюджет максимальні. При подальшому підвищенні податкової ставки мотивація підприємницької діяльності послаблюється, падають обсяги виробництва і зменшуються податкові відрахування до бюджету. Реальна ставка податків неоднакова для різних країн і далеко не завжди є оптимальною.

Читайте також:

- Алгоритм планування податкових платежів. Вибір оптимального варіанту оподаткування та сплати податків.

- База оподаткування

- База оподаткування

- База оподаткування

- База оподаткування

- База оподаткування

- База оподаткування

- База оподаткування

- База оподаткування ПДВ

- База оподаткування ПДФО.

- База оподаткування та пільги податку з доходів фізичних осіб, їх відмінність від податку з доходів фіз осіб самозайнятих та осіб що займаються проф діяльністю

- База оподаткування та ставки податку

| <== попередня сторінка | | | наступна сторінка ==> |

| Автоматичні стабілізатори | | | Мультиплікатори фіскальної політики |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |