РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Пропозиція грошей та механізм її формування

Під пропозицією грошей (МБ) мається на увазі загальна кількість грошей, що перебувають в обігу; вона складається із агрегатів М0, М,, М, М3.

Пропозиція грошей - це та кількість грошей, що знаходиться в розпорядженні економічних суб'єктів, яку вони можуть спрямувати в оборот за сприятливих умов. Сукупну пропозицію грошей в економіці можна відобразити на рис. 8.

Найкраща макроекономічна політика полягає у збільшенні грошей сталим темпом. Він має відповідати щорічному темпу потенційного зростання реального ВВП, тобто пропозиція грошей має стійко зростати на 3-5% за рік ("монетарне правило"). Згідно з твердженням монетаристів, дотримання цього правила усуває головну причину нестабільності економіки.

Пропозиція грошей завжди протистоїть на ринку попиту на гроші.

На рівні окремого економічного суб'єкта (мікрорівні) пропозиція грошей залежить від змін, які відбуваються при їхньому розміщенні у фінансові активи, насамперед, від зміни відсоткової ставки (чим вона вища, тим більше грошей буде запропоновано у вигляді кредитів, і навпаки).

Загальний рівень пропозиції грошей, підтримання грошової рівноваги на ринку монетарного товару забезпечується банківською системою держави, виваженою високоефективною грошово-кредитною політикою.

Загальніша модель пропозиції грошей враховує роль центрального банку, поведінку комерційних банків і можливий відтік частини грошових коштів з депозитів банківської системи в готівку. Вона містить ряд нових змінних.

Грошова база (МВ) - сума готівкових грошей (С), які є в обігу поза банками, плюс мінімальні банківські резерви (Тії):

Готівка поза банками є безпосередньою частиною пропозиції грошей, тоді як банківські резерви впливають на здатність банків створювати нові депозити, збільшуючи пропозицію грошей. Її ще називають грошима активної, або підвищеної, сили, оскільки грошовій базі властивий мультиплікативний вплив на пропозицію грошей.

Рис. 3.8. Формування пропозиції грошей на макро- і мікрорівнях

Коефіцієнт депонування грошей характеризує структуру зберігання населенням ліквідних коштів у вигляді їхнього розподілу між готівковими грошима (С) і коштами на поточних (чекових) депозитах (£-). Коефіцієнт депонування - це відношення попиту на готівку до депозитів:

Норма фактичного резервування депозитів (гг) визначається відношенням загальних резервів комерційних банків (ТЯ) до депозитів (£-):

При системі часткового резервування рівень фактичного резервування (гг) залежить від норми обов'язкових резервів (Я):

де Е - надлишкові резерви; Я - обов'язкові резерви; В - депозити.

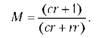

Отже, пропозиція грошей є функцією трьох екзогенних змінних: сг, гг, МВ. Враховуючи, що обсяг готівки поза банками визначається сумою депозитів та коефіцієнтом депонування

загальні резерви - сумою депозитів та нормою фактичного резервування

пропозицію грошей можна визначити як

а грошову базу - як

З цього рівняння видно, що обсяг пропозиції грошей перебуває в прямій залежності від обсягу грошової бази (МВ) і в оберненій - від коефіцієнта депонування (сг) та норми резервування (гг). Коефіцієнт пропорційності між пропозицією грошей і грошовою базою одержав назву грошового мультиплікатора, або мультиплікатора грошової бази:

Грошово-кредитний мультиплікатор - це процес створення нових банківських депозитів (безготівкових грошей) при кредитуванні банками клієнтури на основі додаткових (вільних) резервів, що надійшли до банку ззовні.

Механізм утворення нових безготівкових грошей можна показати в такій послідовності. Приймаючи різні види внесків на свої поточні рахунки, комерційні банки зобов'язуються повернути клієнтам їхні внески в певні строки з виплатою певного відсотка.

Деяку частину, наприклад 10 % загальної суми депозитів, комерційні банки повинні зберігати в центральному банку як обов'язкові резерви. (Обов'язкові резерви - це частка банківських депозитів, яка, згідно з вимогами діючих нормативних і законодавчих актів, має зберігатись у формі касової готівки комерційних банків та їхніх депозитів у центральному банку).

Якщо банк вважає за необхідне утримувати на резервному рахунку кошти понад цю суму, то такі кошти називають надлишковим резервом.

Видаючи кредит суб'єкту господарювання, банки перетворюють пасивні гроші на активну грошову масу. Банк відкриває рахунок, з якого боржник виписує чеки для розрахунків зі своїми кредиторами. Чеки надходять в інші банки, збільшуючи їхній депозитний потенціал і можливості кредитування. Таким чином, депозитні суми, надходячи в міжбанківський оборот, приводять до самозростання грошової маси.

Ланцюгова реакція охоплює інші банки і, таким чином, у банківській системі виникають нові кредити та депозити. Виходячи з того, що норма обов'язкового резерву становить 10 %, складемо таблицю створення нових банківських грошей (табл. 3.1).

Таблиця 3.1.

Процес створення банківських депозитів

| Комерційні банки | Нові депозити | Нові позики | Нові резерви |

| Банк А | |||

| Банк Б | |||

| Банк В | |||

| Банк Г | |||

| Банк Д | |||

| Банк Е | |||

| Банк Ж | |||

| Сума перших 7 КБ | |||

| Сума решти банків | |||

| Разом | 10 000 |

Як бачимо, початкова сума банківських грошей (1000 грн) в процесі багаторазової експансії банківських депозитів зросла до 9000 грн:

(1000 + 900 + 810 + 729 + 656 + 590 + 531 + 478 + Х = 9000),

а загальний ефект багаторазового збільшення банківських депозитів становить 10 000 грн.

Таким чином, ланцюгова реакція збільшення банківських депозитів за ставки резервних вимог у 10 % сприяла перетворенню 1 грн початкового вкладу на 10 грн нових банківських грошей або на кожну гривню нових резервів, які увійшли до банківської системи, було створено 10 грн додаткових депозитів (банківських грошей).

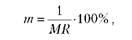

Величина грошово-кредитного мультиплікатора як коефіцієнта збільшення кількості грошей в обігу внаслідок операції на монетарному ринку визначається за формулою

де МЯ - норма обов'язкових резервів. У нашому випадку

Ефект кредитного мультиплікатора (максимальна кількість нових кредитних грошей ДМ) на підставі цієї суми наднормативних резервів (Е) визначається за формулою

Показник грошово-кредитної мультиплікації дає НБУ змогу здійснювати контроль за утворенням нових безготівкових грошей (банківських депозитів) як важливої складової частини загальної маси купівельних і платіжних засобів і, таким чином, дотримуватися вимог закону грошового обігу.

На макроекономічному рівні пропозиція грошей формується під впливом фактичної грошової маси в обігу, яка й становить природну межу пропозиції грошей. Тому останню у відповідних умовах можна вважати постійним фактором, який не залежить від динаміки відсоткової ставки. Лише додаткова емісія здатна розширити пропозицію грошей понад природну межу (див. рис. 8).

Чим вищий рівень прибутку в суспільстві, тим більше укладається угод; чим вищий рівень цін, тим більше необхідно грошей для укладання угод у межах національної економіки. Модель грошового ринку подано на рис. 9.

Рис. 9. Проста модель ринку грошей

На горизонтальній осі відкладається розмір грошової маси (скоригований на рівень інфляції - М/Р), а на вертикальній - відсоток (ціна грошей - і).

Попит на грошову масу зменшується із збільшенням відсотка. Чим більший відсоток, тим менш розумно зберігати свої кошти у вигляді готівки. Краще мати їх у вигляді засобів, що дають прибуток. Зі зниженням відсоткової ставки попит на грошову масу зростає.

Грошовий ринок слід розглядати як механізм відносин між юридичними особами, які потребують коштів для свого розвитку, з одного боку, і організаціями й громадянами (населенням, домашніми господарствами), які можуть надати такі кошти, - з іншого.

Цей ринок поєднує три головні складові: обліковий, міжбанківський і валютний ринки. Усі вони виконують декілька основних функцій, у чому й полягає їхня схожість:

- об'єднання дрібних заощаджень населення, держави, приватного бізнесу, закордонних інвесторів і створення потужних грошових фондів;

- трансформація цих коштів у позиковий капітал, що забезпечує зовнішні джерела фінансування підприємств (фірм);

- спрямування частини коштів на міжбанківський ринок, що забезпечує стійкість кредитної системи, а також процес розширеного відтворення через видачу опосередкованих позик за схемами:

- центральний банк - комерційний банк;

- комерційний банк - комерційний банк;

- комерційний банк - підприємство, населення;

- надання позик державним органам для вирішення невідкладних завдань, покриття дефіциту бюджету.

Якщо припустити, що Національний банк України збільшив ринкову пропозицію грошей, то її крива зміститься в положення МБ2. За даної відсоткової ставки рівновага порушується: МБ2 - М1. Але ринок тяжіє до рівноваги. Механізм відновлення рівноваги буде таким:

- перевищення пропозиції над попитом викликає появу надлишкових грошей, які спрямовуються на придбання облігацій (або інших цінних паперів та ліквідних активів);

- надлишкові гроші збільшують попит на облігації, що підвищує їх ціну;

- зростання цін на облігації викликає зниження відсоткової ставки і -"і2.

На рис. 3.9 вона зменшиться до і2, що збільшить грошовий попит до рівня грошової пропозиції і врівноважить грошовий ринок, регулюючи грошову пропозицію через комерційні банки.

Таким чином, грошовий ринок дає змогу здійснювати накопичення, оборот, розподіл і перерозподіл грошового капіталу між сферами національної економіки. Водночас це - синтез ринків різних засобів платежу. Як переконує досвід країн із розвинутою ринковою економікою, угоди на грошовому ринку опосередковуються, по-перше, кредитними інститутами (комерційними банками або іншими установами), які беруть у борг або надають грошові позики, по-друге - інвестиційними або аналогічними організаціями, які забезпечують випуск і обіг різного роду боргових зобов'язань, що реалізуються за гроші на обліковому ринку.

Отже, грошовий ринок може бути представлений ринком готівки і ринком боргових зобов'язань (облікових або боргових інструментів).

Читайте також:

- II. МЕХАНІЗМИ ФІЗІОЛОГІЧНОЇ ДІЇ НА ОРГАНІЗМ ЛЮДИНИ.

- IV. ТИМЧАСОВА ВАРТІСТЬ ГРОШЕЙ

- V Процес інтеріоризації забезпечують механізми ідентифікації, відчуження та порівняння.

- АДАПТОВАНА ДО РИНКУ СИСТЕМА ФОРМУВАННЯ (НАБОРУ) ОКРЕМИХ КАТЕГОРІЙ ПЕРСОНАЛУ. ВІДБІР ТА НАЙМАННЯ НА РОБОТУ ПРАЦІВНИКІВ ФІРМИ

- Адвокатура — неодмінний складовий елемент механізму забезпечення прав людини.

- Аденогіпофіз, його гормони, механізм впливу

- Аденогіпофіз, його гормони, механізм впливу, прояви гіпер- та гіпофункцій.

- Адміністративно-командна система, її ознаки та механізм функціонування.

- Адміністративно-правові методи забезпечення економічного механізму управління охороною довкілля

- Аеробний механізм ресинтезу АТФ

- Акти застосування норм права в механізмі правового регулювання.

- Акціонерні товариства як механізм трансформації

| <== попередня сторінка | | | наступна сторінка ==> |

| Попит на гроші | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |