РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

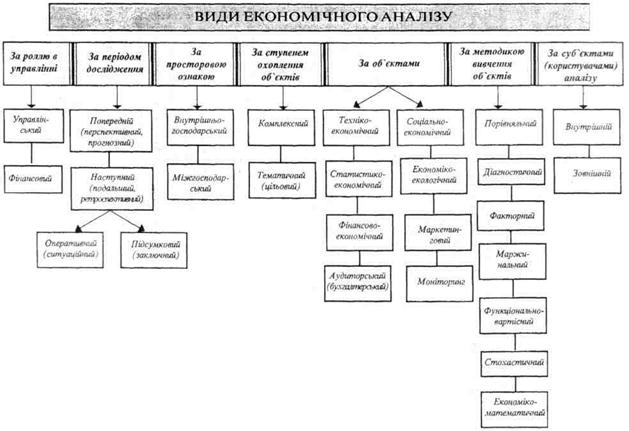

Види економічного аналізу

Тема 3. Види аналізу та його інформаційне забезпечення.

Для правильного розуміння змісту економічного аналізу, його мети та завдань в умовах переходу до ринку важливо знати класифікацію аналізу.

В основу класифікації економічного аналізу покладені різні ознаки, що схематично відображено на рис. 10.

|

| Рис. 10. Класифікація видів економічного аналізу. |

Управлінський аналіз являється складовою частиною управлінського обліку і забезпечує керівництво підприємства аналітичною інформацією, яка використовується для розроблення та прийняття оптимальних управлінських рішень.

Фінансовий аналіз виступає як складова фінансового обліку і забезпечує зовнішніх користувачів інформацією про підприємство.

Попередній (перспективний, прогнозний) аналіз передує прийняттю управлінських рішень, він призначений для розгляду явищ і процесів з позицій майбутнього, тобто перспективи розвитку, прогнозування результатів діяльності, виконання замовлень, завдань, зобов'язань, запобігання небажаним результатам. Особливість перспективного аналізу - використання даних про роботу підприємства за минулий (досить тривалий) час, але під кутом зору майбутньої діяльності підприємства.

Наступний, подальший (ретроспективний ) аналіз проводиться після закінчення господарського циклу робіт. За допомогою цього виду аналізу можна глибоко і всебічно вивчити економіку підприємства, виявити фактори впливу, резерви, недоліки, однак уже після закінчення процесу виробництва.

З наступного аналізу виділяється оперативний ситуаційний аналіз, який є більш активним і проводиться безпосередньо в процесі виробництва або відразу після здійснення господарських операцій чи змін ситуації і за підсумками якого оперативно приймають відповідні управлінські рішення. Важливою його характеристикою є висока оперативність, за якої він набуває ознак експрес-аналізу і виступає знаряддям оперативного управління діяльністю підприємства.

У складі наступного аналізу виділяють ще підсумковий (заключний) , який призначений для комплексного і всебічного вивчення діяльності на основі підсумкових даних за відповідні календарні періоди (місяць, квартал, півріччя, рік ).

Внутрішньогосподарський аналіз вивчає діяльність тільки досліджуваного підприємства та його структурних підрозділів.

Міжгосподарський аналіз дає можливість порівняти результати діяльності кількох підприємств, що дозволяє виявити недоліки в їх діяльності, резерви, передовий досвід і на основі цього дати більш об'єктивну оцінку ефективності діяльності підприємств.

Комплексний аналіз охоплює всю діяльність підприємства для об'єктивної оцінки досягнутих економічних результатів, організаційно-технічного розвитку і рівня використання виробничих ресурсів.

Тематичний (цільовий) аналіз передбачає вивчення окремих найбільш актуальних на даний час сторін діяльності. Наприклад, дослідження ринків збуту продукції.

Техніко-економічний аналіз проводять технічні служби підприємства (відділи головного інженера, головного технолога, головного енергетика та інші ). Він вивчає взаємодію технічних та економічних процесів, їх вплив на кінцевий результат діяльності.

Статистико-економічний аналіз вивчає загальні закономірності і тенденції розвитку, масові явища і процеси з метою загальної оцінки діяльності, контролю за цією діяльністю і визначення основних напрямів розвитку. Цей вид аналізу здійснюють статистичні органи.

Фінансово-економічний аналіз проводять фінансові служби підприємства, фінансові органи, банки. Основна увага приділяється дослідженню фінансових результатів діяльності підприємства, а саме: прибуткові, рентабельності, виконанню фінансового плану, ефективності використання власного та позикового капіталу, зміцненню фінансової стійкості та платоспроможності.

Аудиторський (бухгалтерський) аналіз - це експертна діагностика фінансового стану підприємства. Його проводять аудитори або аудиторські фірми для оцінки фінансової стійкості підприємства, його платоспроможності, прогнозування фінансового стану, уникнення банкрутства.

Соціально-економічний аналіз проводять економічні служби, соціологічні лабораторії, статистичні органи для дослідження взаємозв'язку соціальних та економічних процесів, їх взаємозалежності та впливу на результати господарської діяльності.

Економіко-екологічний аналіз досліджує взаємодію економічних Та екологічних процесів, зв'язки природи і людини, а також витрати, пов'язані зі збереженням навколишнього середовища.

Маркетинговий аналіз проводиться службами маркетингу підприємства для дослідження ринків збуту продукції, її конкурентоспроможності, попиту та пропозиції, комерційного ризику, цінової політики.

Моніторинг, як вид аналізу, означає постійне і безперервне дослідження функціонування новацій у конкретному середовищі господарського механізму.

Порівняльний аналіз використовують для оцінки виконання завдань, договірних зобов'язань, прогнозованих показників.

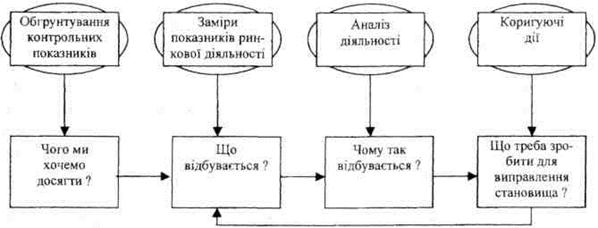

Контроль за виконанням показників здійснюється за традиційною схемою (рис. 11).

Рис. 11. Процес контролю.

Діагностичний (експрес-аналіз) - це спосіб встановлення характеру порушень нормального перебігу економічних процесів на основі типових ознак, які властиві лише для даного порушення. Знання цих ознак дозволяє швидко і досить точно встановити характер порушення, не проводячи будь-яких замірів, розрахунків, тобто без дій, які потребують, як правило, додаткового часу та коштів.

Факторний аналіз спрямований на виявлення розміру впливу факторів на результати діяльності підприємств.

Маржинальний аналіз - це метод, за допомогою якого дають оцінку та обґрунтовують ефективність управлінських рішень у бізнесі.

Функціонально-вартісний аналіз досліджує функції виробів або процесів, які виконує об'єкт, і зорієнтований на оптимальні методи їх реалізації на кожній стадії життєвого циклу виробів. Призначення

цього методу - виявити зайві витрати і запобігти їм шляхом заміни непотрібних вузлів, деталей, заміни матеріалів.

Економіко-математичний аналіз дозволяє встановити оптимальний варіант управлінського рішення щодо використанню виробничих ресурсів.

Стохастичний аналіз (дисперсійний, кореляційний, компонентний) використовується для вивчення залежностей між досліджуваними явищами і процесами господарської діяльності підприємств.

Внутрішній аналіз проводиться безпосередньо на підприємствах відповідними службами для управління виробничою, комерційною та фінансовою діяльністю.

Зовнішній аналіз проводять вищестоящі органи підприємства: фінансові органи, банки, акціонери, інвестори, аудиторські фірми

Функціонуючи як конкретна економічна наука, економічний аналіз тісно пов'язаний з іншими економічними дисциплінами зокрема - з економічною теорією, галузевими економіками плануванням і управлінням виробництвом, бухгалтерським обліком, ревізією і контролем, аудитом, фінансами підприємства, фінансовим менеджментом, статистикою, математикою, галузевими технологіями.

Таким чином, економічний аналіз - це синтезована наука, що сформувалася шляхом інтеграції цілої низки наук і об'єднала окремі їх елементи. Формування економічного аналізу відбувалося в міру появи потреби щодо поглибленої наукової розробки питань зв'язку з необхідністю дослідження впливу дедалі більшої кількості чинників, що обумовлюють ефективність діяльності суб'єктів господарювання в умовах ринку.

Читайте також:

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Адміністративно-правові методи забезпечення економічного механізму управління охороною довкілля

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Алгоритм розробки техніко-економічного обґрунтування будівництва нового та реконструкції діючих підприємств харчування.

- Альтернативні теорії макроекономічного регулювання

- Альтернативні уявлення щодо макроекономічного регулювання: теорії раціональних сподівань та економіка пропозиції. Крива Лафера.

- Альтернативність ресурсів і проблема економічного вибору

- Аналіз зображувальних засобів. Застосування цілісного аналізу

- Аналіз руху грошових коштів у контексті нової фінансової звітності Важливим завданням аналізу фінансового стану підприємства є оцінка руху грошових коштів підприємства.

- Аналізу соціальної взаємодії присвячено чимало наукових теорій.

- Аналізуюче схрещування

- Бухгалтерський баланс як інструмент аналізу

| <== попередня сторінка | | | наступна сторінка ==> |

| Методи експертної оцінки | | | Інформаційне забезпечення аналітичних досліджень |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |