РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ТЕМА №9. Оцінювання фінансового стану підприємств.

План

- Поняття, склад та структура основних засобів підприємства.

- Амортизація основного капіталу підприємства

- Відтворення основних засобів

- Капітальні інвестиції

1. Поняття, склад та структура основних засобів підприємства.

Капітал становить матеріальну основу для початку і продовження підприємницької діяльності будь-якого підприємства. Його розмір використовується як основа при визначенні фінансово-економічного становища підприємницьких структур, автономності бізнесу.

Засоби виробництва (засоби праці та предмети праці) у вартісному вираженні становлять виробничий капітал (виробничі засоби) підприємства. Залежно від характеру обігу, перенесення своєї вартості на створювану продукцію капітал, що перебуває у виробничій формі, поділяють на основний і обіговий.

Основний капітал − це засоби праці, які цілком і багаторазово беруть участь у процесі виробництва, тривалий час зберігають повністю або частково свою натурально-речову форму, а їхня вартість переноситься на вироблений продукт частинами в міру їх зношування. До основного капіталу зараховують ту частину продуктивного капіталу, яка авансована для придбання (купівлі) виробничих приміщень, споруд, машин, устаткування, комп'ютерів, інструментів. Перенесення частини вартості основного капіталу здійснюється шляхом амортизації і утворення амортизаційного фонду.

Елементи основного капіталу у процесі виробництва виконують різні функції і поділяються на активні і пасивні. Активні елементи основного капіталу − це ті, що безпосередньо беруть участь у виробничому процесі, тобто впливають на предмет праці. До них належать машини, устаткування, інструменти, вимірювальні і регулюючі прилади, комп'ютери тощо. Пасивні елементи − обслуговують процес виробництва, тобто створюють умови для його здійснення (приміром, будівлі, споруди). Продуктивність основного капіталу підприємства тим вища, чи більша частка активної частини.

Джерелом простого відтворення основного капіталу є амортизаційні відрахування.

Обіговий капітал - це частина продуктивного капіталу, яка цілком споживається у кожному циклі виробництва, при цьому свою вартість повністю переносить на виготовлений продукт за один кругообіг і яка повністю повертається до підприємця у грошовій формі після його реалізації. До обігового капіталу зараховують предмети праці, які використовуються у виробництві − матеріали, сировину, паливо, енергію, напівфабрикати та інше. їхня вартість повністю входить у створювану продукцію. До обігового капіталу належить і та частина капіталу, яка витрачається на купівлю робочої сили.

Капітал як матеріальна основа господарської діяльності підприємства є абстрактною сумою грошових коштів, що надані їх власником або кредитором суб'єкту господарювання з метою інвестування. Тому за джерелами виникнення розрізняють капітал підприємства двох типів:

1) власний капітал;

2) позиковий капітал (кредити, позики).

Власний капітал − це грошовий капітал, який надається на невизначений термін підприємству в обмін на право співвласника його майна і доходу (прибутку), що виникає внаслідок підприємницької діяльності. Його економічна сутність і зміст полягають у забезпеченні будь-якого підприємства засобами праці та предметами праці (основним і обіговим капіталом), необхідними для початку і продовження господарської діяльності.

Рис. 8.1. Класифікація основного капіталу

Основу власного капіталу складає статутний і пайовий капітал, у нього також входять додатково вкладений капітал, резервний капітал, нерозподілений прибуток і цільове фінансування. Статутний і пайовий капітал складають внески засновників підприємства.

Позиковий капітал − фінансові ресурси, які надаються підприємству у користування на точно фіксований час і під установлену в договорі позики плату. Він складається з довгострокових і короткострокових банківських та інших кредитів, позики, інвестицій; лізингу та ін.

2. Амортизація основного капіталу підприємства

Щоб забезпечити своєчасне й повне оновлення основного капіталу, запроваджуються норми амортизації, що враховують фізичне і моральне зношування.

Амортизація − це процес поступового перенесення вартості засобів праці у міру зношування її на вартість виробленого продукту і використання цієї вартості для подальшого відтворення (заміщення, відновлення) засобів праці. Вартісне зношування є грошовим вираженням фізичного і морального зношення.

Перенесена вартість являє собою частину собівартості продукції, яка після реалізації надходить підприємству у вигляді частини виторгу, що зараховується на спеціальний грошовий фонд (амортизаційний фонд).

Амортизаційний фонд − це фонд грошових ресурсів, що утворюється за рахунок амортизаційних відрахувань і призначається для повного відновлення (реновації) основного капіталу. За натуральною формою відшкодування зношування основного капіталу здійснюють у процесі нового капітального будівництва та капітального ремонту.

Амортизація відшкодовує зношування основного капіталу лише у процесі виробництва. За рахунок амортизації не відшкодовуються засоби праці, зруйновані під час стихійного лиха, війни, невстановлене устаткування, а також засоби праці, які тривалий час перебувають у капітальному ремонті. Амортизація нараховується при введенні в дію нових цехів, дільниць, відділків.

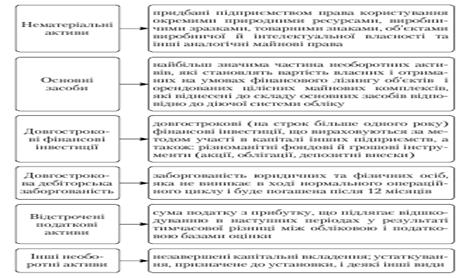

Необоротні активи − матеріальні та нематеріальні ресурси, які належать підприємству та забезпечують його функціонування, строк корисної експлуатації яких становить більше одного року або операційного циклу, якщо він більший ніж рік.

До необоротних активів включаються:

- основні засоби;

- інші необоротні матеріальні активи;

- нематеріальні активи.

Амортизація необоротних активів включає в себе: амортизацію основних засобів, амортизація інших необоротних матеріальних активів, амортизація нематеріальних активів. Амортизація нараховується за різними методами, передбаченими П(С)БО 7 «Основні засоби» рис. 9.2.

Для нематеріальних активів підприємство обирає самостійно метод нарахування амортизації, виходячи з умов отримання майбутніх вигод. Якщо такі умови визначити неможливо, то амортизація нараховується із застосуванням прямолінійного методу. Розрахунок амортизації при застосуванні відповідних методів нарахування здійснюється згідно з П(С)БО 7 «Основні засоби». Згідно П(С)БО 7 амортизація інших необоротних матеріальних активів нараховується за прямолінійним та виробничим методами.

Рис. 8.2. Методи нарахування амортизації

Підприємство може застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством. Згідно Податкового Кодексу України від 02.12.2010р. №2755-VI амортизація основних засобів нараховується із застосуванням таких методів: прямолінійного, зменшення залишкової вартості, прискореного зменшення залишкової вартості, кумулятивного, виробничого, які також застосовується в обліку.

Норма амортизації складається з двох частин: норми на реновацию (повне відновлення) і норми на капітальний ремонт. Ці частини взаємопов'язані і взаємозалежні. Так, чим коротший строк служби засобів праці, тим за інших рівних умов менша потреба у ремонті, а отже, і нижча частка амортизаційних відрахувань на капітальний ремонт.

(1)

(1)

де А − річна норма амортизації, визначена у відсотках;

Фосн, − балансова вартість засобів праці;

Фл.в. − ліквідаційна вартість засобів праці;

Т − тривалість (кількість років) функціонування основного капіталу (амортизаційний період з урахуванням морального зношування).

Норма амортизації впливає на собівартість продукції, а відповідно й на величину чистого доходу.

В Україні згідно з чинним законодавством норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основного капіталу на початок звітного періоду в такому розмірі (в розрахунку на рік):

група 1 (будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі житлові будинки та їх частини (квартири та ін.), вартість капітального поліпшення землі) − 8 %;

група 2 (автомобільний транспорт та вузли (запасні частини) до нього; меблі, побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них) − 40 %;

група 3 (будь-які інші основні фонди, які не включені до груп 1,2,4) − 24 %;

група 4 (електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони, мікрофони і рації, вартість яких перевищує вартість малоцінних предметів) − 60 %. При цьому слід мати на увазі, що до групи 4 зараховують відповідні засоби праці, придбані (виготовлені) підприємством після 1 січня 2003 р.

Згідно з стандартами систем національних рахунків, об'єкт основного капіталу амортизується фактично до досягнення ним ліквідаційної вартості, яку підприємство встановлює самостійно.

Виробничий метод. Цей метод передбачає нарахування місячної суми амортизації як добутку фактичного місячного обсягу виробництва продукції (робіт, послуг) і виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням амортизованої вартості на загальний очікуваний обсяг продукції із використанням об'єкта основних засобів.

(2)

(2)

де Аі − сума амортизації об'єкта основного капіталу;

Фосн. − балансова вартість об'єкта;

Лт. − ліквідаційна вартість на останній рік експлуатації об'єкта;

Пі −- відпрацювання об'єкта в і-му році;

− загальний відробіток об'єкта за весь період його експлуатації;

− загальний відробіток об'єкта за весь період його експлуатації;

Т − загальна кількість років експлуатації об'єкта.

Метод прямолінійного списання вартості об'єкта, що амортизується. Списання відбувається однаковими частинами протягом усього періоду експлуатації об'єкта.

(3)

(3)

Поряд зі звичайними методами амортизації основних фондів підприємствами у міжнародній практиці використовуються і методи прискореної амортизації.

(4)

(4)

(5)

(5)

Метод зменшення залишкової вартості (залишку): подвоєна ставка відрахувань розраховується за методом рівномірного прямолінійного списання. Сума амортизації визначається не за початковою, а за залишковою вартістю верстата.

(6)

(6)

де  − подвоєна норма щорічної амортизації, яка обчислюється за методом рівномірного прямолінійного списання; і

− подвоєна норма щорічної амортизації, яка обчислюється за методом рівномірного прямолінійного списання; і

- сума нагромадженої амортизації верстата на початок

- сума нагромадженої амортизації верстата на початок  -го звітного року.

-го звітного року.

У П(С)БО 7 визначено такі види оцінки основних засобів.

Первісна (історична, фактична) основних засобів − вартість нематеріальних активів у сумі грошових коштів або справедливої вартості активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Справедлива вартість − це сума, за якою можна здійснити обмін активу в результаті операції між обізнаними, зацікавленими і незалежними сторонами. Застосовується при визначенні первісної вартості основних засобів, що отримані безоплатно та внесені до первісного капіталу.

Переоцінена вартість − визначається множенням їхньої балансової вартості на коефіцієнт індексації.

Залишкова вартість (балансова) необоротних активів − це первісна вартість за вирахуванням зносу (знос основних засобів − це втрата ними своїх споживчих якостей, а отже, і вартості; розмір зносу відповідає сумі нарахованої амортизації).

Ліквідаційна вартість необоротних активів − це сума коштів або вартість інших активів, яку підприємство очікує одержати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов’язаних із їх продажем або ліквідацією.

Амортизаційні відрахування нараховуються на балансову вартість основних засобів з урахуванням витрат на їхнє поліпшення.

3. Відтворення основних засобів

Відтворення основних виробничих засобів − це процес безперервного їх поновлення, що характеризується:

- основні виробничі засоби поступово переносять свою вартість на вироблену продукцію;

- у процесі відтворення основних виробничих засобів одночасно відбувається рух їхньої споживної вартості та вартості;

- нарахуванням амортизаційних відрахувань здійснюється нагромадження в грошовій формі частково перенесеної вартості основних виробничих засобів на готову продукцію;

- основні виробничі засоби поновлюються в натуральній формі протягом тривалого часу, що створює можливість маневрувати коштами амортизаційного фонду.

|

Через схильність необоротних активів до зносу перед підприємством виникає необхідність їх відтворення. Розрізняють просте та розширене відтворення потреба необоротних активів (рис. 8.3).

Рис. 8.3. Види відтворення необоротних активів

Просте відтворення основних засобів − це їх відновлення в тому самому обсязі, у якому вони були зношені та вибули. Воно здійснюється шляхом заміни окремих зношених частин основних засобів, шляхом ремонтів або придбання нових засобів на заміну зношених. Головним джерелом простого відтворення основних засобів є амортизаційні відрахування.

Розширене відтворення − це таке відтворення, яке передбачає розширення діючих основних фондів за рахунок збільшення їх кількості та поліпшення або придбання більш продуктивних та економічних основних засобів.

Розширене відтворення може здійснюватися у вигляді нового будівництва, технічного переоснащення, реконструкції або розширення підприємств, модернізації обладнання або його придбання тощо.

Нове будівництво − будівництво підприємства, цеху, корпусу на нових будівельних майданчиках за окремо затвердженим проектом; передбачає розширення виробничих площ, значне збільшення потужності.

Технічне переоснащення передбачає здійснення заходів щодо впровадження нової техніки і технології на окремих дільницях, механізації й автоматизації виробництва, заміни застарілого обладнання, які здійснюються згідно з планом технічного розвитку підприємства без розширення виробничих площ.

Під час реконструкції основна частина інвентаризацій спрямовується на вдосконалення активної частини основних засобів при використанні старих виробничих будівель і споруд. Тому вона в багатьох випадках забезпечує збільшення випуску продукції із значно меншими матеріальними затратами і в більш стислі строки, порівняно з новим будівництвом.

Розширення підприємства − це спорудження других і наступних черг, додаткових виробничих комплексів, цехів, комунікацій, допоміжних і обслуговуючих виробництв на території підприємства.

Основним джерелом розширеного відтворення необоротних активів в умовах ринкових відносин та самофінансування підприємств є прибуток.

Основні засоби піддаються зносу − фізичному (матеріальному) і моральному (економічному).

Фізичний знос виявляється в постійній втраті техніко-еко-номічних властивостей і, отже, у втраті споживчої вартості, що у міру використання необоротних активів переноситься на готовий продукт.

РФ.З.= ТФ. * Тн * (100 − Вл), (7)

де ТФ. − фактичний термін служби;

Тн − нормативний термін служби;

В л − ліквідаційна вартість у відсотках до балансової вартості.

Моральний знос − це передчасне, до закінчення нормативного терміну фізичного зносу, відставання основних засобів, інших необоротних матеріальних активів і нематеріальних активів внаслідок створення нових, більш прогресивних і економічно ефективних основних засобів.

Розрізняють дві форми морального зносу:

- перша виражає зменшення вартості основних засобів внаслідок скорочення суспільно-необхідних витрат праці на їх відтворення;

- друга виражає зменшення ефективності основних засобів у результаті впровадження нових, більш прогресивних і економічно ефективних основних засобів.

Розрізняють повний і частковий знос основних засобів.

Повний знос передбачає повну заміну зношених основних засобів (нове капітальне будівництво або придбання нових основних засобів).

Частковий знос компенсується здійсненням капітального ремонту основних засобів.

Повне відновлення у натуральній формі здійснюється «економічне відновлення» − відшкодування через систему амортизації.

Ремонт основних засобів на підприємстві обумовлений фізичним зносом основних засобів.

Ремонт основних засобів є необхідною умовою виробничого процесу. Від своєчасності та якості ремонту залежить ефективність використання основних виробничих засобів на підприємстві.

Поточний ремонт − здійснюється для забезпечення роботи основних виробничих засобів і полягає в усуненні окремих поломок основних засобів і заміні або поновленні їхніх окремих частин.

Середній ремонт провадиться для часткового поновлення основних засобів із заміною деталей, вузлів обмеженої номенклатури, яка визначається технічною документацією.

Капітальний ремонт машин, устаткувань провадиться для відновлення їх виробничого ресурсу. При цьому здійснюється, зазвичай, повне розбирання машини або верстата, виявлення дефектів, контроль технічного стану, власне ремонт, складання устаткування після ремонту, його регулювання та випробування.

Капітальний ремонт основних засобів може здійснюватись як підрядним, так і господарським способами. Залежно від цього обирається і порядок фінансування ремонту.

При підрядному способі виконання капітального ремонту машин, устаткування, транспортних засобів на підставі договорів або нарядів-замовлень розрахунки з підрядником (виконавцем) здійснюються на підставі актів приймання цілком завершених ремонтом вузлів, агрегатів, машин тощо.

При господарському способі виконання капітального ремонту об’єктів основних засобів розрахунки здійснюються, як правило, за елементами витрат (виплата заробітної плати ремонтникам, оплата матеріалів, деталей, використовуваних запасних частин тощо).

Витрати на всі види ремонтів (поточний, середній, капітальний) об’єктів основних виробничих засобів протягом звітного року підприємства можуть включати до валових витрат в розмірі щонайбільше 10 % сукупної балансової вартості груп основних засобів на початок звітного року. У таких самих розмірах зазначені витрати відносять до собівартості виробленої продукції.

Витрати на ремонти в межах встановлених обмежень можуть включатись до собівартості двома методами:

- повного їх віднесення до собівартості в обсязі вартості фактично виконаних ремонтів за відповідний звітний період;

- віднесення цих витрат до ремонтного фонду, створюваного за рахунок собівартості продукції.

Витрати на ремонт основних невиробничих засобів покриваються за рахунок прибутку, що залишається в розпорядженні підприємства.

Витрати на капітальний ремонт орендованих основних засобів здійснюються за рахунок коштів орендаря, якщо це передбачено договором оренди. У цьому разі відрахування на капітальний ремонт не повинні включатися до суми орендної плати. У разі виконання капітального ремонту орендованого майна орендодавцем витрати на такий ремонт включаються до орендної плати й оплачуються орендодавцем.

Стан і використання основних виробничих засобів є важливим фактором підвищення ефективної діяльності підприємства. Тому на підприємствах важливе значення має як систематичне оцінювання стану основних засобів, так і аналіз ефективності їх використання.

Оцінка стану й ефективності використання основних засобів можна об’єднати в три групи, які характеризують:

- забезпечення підприємства основними засобами;

- стан основних засобів;

- ефективність використання основних засобів.

До показників, які характеризують забезпеченість підприємства основними засобами, належать: фондоозброєність, фондомісткість, коефіцієнт реальної вартості основних виробничих засобів у майні підприємства.

Питома вага вартості основних виробничих засобів у майні підприємства визначається як відношення вартості цих фондів (за вирахуванням їх зносу) до вартості майна підприємства. Це співвідношення (коефіцієнт) має бути не меншим 0,5.

Фондоозброєність − показник, що характеризує рівень забезпеченості основними виробничими фондами промислово-виробничого персоналу підприємства.

Фо = Фср / Ч, (8)

де Фср − середньорічна вартість основних засобів; Ч − чисельність працівників.

Фондомісткість − показник, який характеризує рівень середньорічної вартості основних засобів на одиницю вартості виробленої валової продукції.

Фм = Фср / ВП (9)

де Фм − фондомісткість;

Вп − вартість виробленої продукції.

Коефіцієнт реальної вартості основних засобів у майні підприємства (Км) визначається як відношення вартості основних виробничих засобів (за вирахуванням суми їхнього зносу) до вартості майна підприємства. Цей коефіцієнт має бути не меншим 0,5

Км = ФЗ / М , (10)

де Фз − залишкова вартість основних засобів; М − вартість майна підприємства.

Стан основних засобів характеризують через такі коефіцієнти: знос основних засобів; придатність; оновлення; вибуття основних засобів.

Коефіцієнт зносу характеризує частку вартості основних засобів, яку списано на витрати виробництва в попередніх періодах. Коефіцієнт зносу визначається відношенням суми зносу основних засобів до балансової вартості основних засобів.

К = Зо / Фк, (11)

де Кз − коефіцієнт зносу основних засобів;

Зо − сума зносу основних засобів;

Фк − балансова вартість основних засобів на кінець періоду.

Показник зносу основних засобів може визначатись також у відсотках на початок і на кінець звітного періоду і дає змогу оцінити стан основних засобів.

Коефіцієнт придатності основних засобів відображає частку основних засобів, придатну для експлуатації в процесі господарської діяльності.

Кп = 1 − КЗ, (12)

де Кп − коефіцієнт придатності основних засобів.

Коефіцієнти оновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Він показує частку введених основних засобів за визначений період у загальній вартості основних засобів на кінець звітного періоду.

Ко = Фвв / Фк, (13)

де Ко − коефіцієнт оновлення основних засобів;

Фв.в. − вартість введених основних засобів;

Фк − балансова вартість основних засобів на кінець періоду.

Коефіцієнт вибуття показує інтенсивність вибуття основних засобів.

Кв = Фвиб / ФП , (14)

де Кв − коефіцієнт вибуття основних засобів;

Фвиб. − вартість виведених основних засобів;

Ф п − балансова вартість основних засобів на початок періоду.

До показників, які характеризують ефективність використання основних засобів, належать: фондовіддача, рентабельність основних засобів, сума прибутку на одну гривню основних засобів.

Фондовіддача основних засобів − показник, який відображає обсяг валової (товарної) продукції у вартісному вираженні на одиницю (1 грн.) середньорічної вартості основних засобів, які беруть участь у виробництві цієї продукції. Цей показник характеризує ефективність використання основних засобів.

Фв =ВП / ФК, (15)

де Фв − фондовіддача;

Вп − вартість виробленої продукції за звітний період;

Фк − балансова вартість основних засобів на кінець періоду.

Рентабельність основних засобів − це відносний показник, який характеризує рівень ефективності використання цих засобів.

Ро.з.= ПЗ / ФК 100 % (16)

де Ро.з − рентабельність основних засобів;

ПЗ − загальний прибуток за звітний період;

Фк − балансова вартість основних засобів на кінець періоду.

Абсолютним показником ефективності використання основних засобів є сума прибутку на одну гривню основних засобів.

До показників ефективності використання основних засобів можна також віднести показник питомої ваги активної частини основних засобів у їх загальній сумі.

4. Капітальні інвестиції

Капітальні інвестиції − це витрати на створення нових, реконструкцію і технічне переозброєння діючих основних засобів.

Фінансування капіталовкладень залежить від структури активів підприємства, стану фінансового ринку, оподаткування доходів підприємства, фінансової політики підприємства і стабільності його роботи.

Фінансування може здійснюється за рахунок джерел:

| І. Власних фінансових ресурсів: - внески засновників підприємства; - амортизаційні відрахування; - прибуток; резервний капітал. | II. Залучених фінансових ресурсів: - кредити; - іноземні інвестиції; - кошти, отримані від емісії і продажу цінних паперів; кошти благодійних фондів. | III. Централізованих фінансових ресурсів: - кошти з державного і місцевого бюджетів; кошти позабюджетних фондів. |

За рахунок державного бюджету фінансуються об’єкти, включені до цільової комплексної програми, затвердженої Кабінетом Міністрів України.

Порядок фінансування капітальних вкладень залежить від способу проведення капітальних робіт.

Підрядний спосіб будівництва об’єктів здійснюється відповідними підрядними організаціями.

Підрядна організація добирає потрібне устаткування, замовляє його, монтує, виконує будівельні роботи і здає об’єкт. Замовник надає проектну документацію, купує і доставляє на будову устаткування, конструкції та деталі.

Господарський спосіб будівництва застосовується для будівництва невеликих об’єктів, реконструкції та розширення діючих підприємств. Господарський спосіб відрізняється від підрядного тим, що підприємство самостійно, власними силами здійснює будівельно-монтажні роботи, тобто об’єднує функції і замовника, і підрядника. У цьому разі розрахунки здійснюються за фактично виконані роботи, у т.ч. витрати на утримання підрозділів, зайнятих організацією будівництва. Після завершення будівництва підприємство визначає інвентарну вартість кожного введеного в експлуатацію елемента в складі об’єкта будівництва.

Змішаним є спосіб будівництва, коли основні будівельно-монтажні роботи виконуються силами і засобами самих забудовників, а для виконання частини робіт на договірних умовах залучаються підрядні будівельно-монтажні спеціалізовані організації. Проте, незалежно від способу будівництва, виконаний обсяг робіт має фінансуватись або кредитуватись установами банку виконавцю робіт за рахунок коштів замовника, передбачених на цю мету.

Питання для самостійного опрацювання

1. Структура основного капіталу підприємства.

2. Форми зносу нематеріальних активів підприємства.

3. Методи нарахування амортизації

4. Амортизаційний фонд.

5. Обіговий капітал.

6. Напрями капітальних вкладень підприємства.

Читайте також:

- Адміністративно-правове регулювання державної реєстрації актів цивільного стану, державної виконавчої служби, нотаріату та адвокатури.

- Активи як об’єкт фінансового менеджменту

- Аналіз і оцінка стану охорони праці

- Аналіз показників складу, структури й технічного стану основних фондів.

- Аналіз ризикованості підприємства на основі показників фінансового стану.

- Аналіз руху грошових коштів у контексті нової фінансової звітності Важливим завданням аналізу фінансового стану підприємства є оцінка руху грошових коштів підприємства.

- АНаліЗ СТанУ ЗДОРОВ'Я ДІТеЙ І ДОРОСЛИХ В УКРАЇНІ

- Аналіз стану й оцінка рівня нормування праці

- Аналіз стану основних засобів

- Аналіз стану та проблем реалізації Болонського процесу в Україні за ключовими напрямками.

- Аналіз та оцінка інвестування в умовах ризику. Якісні та кількісні методи оцінювання проектних ризиків.

- Аналіз фінансового стану

| <== попередня сторінка | | | наступна сторінка ==> |

| ТЕМА №8. Фінансове забезпечення відтворення основних засобів | | | ТЕМА № 10. Фінансове планування на підприємствах. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |