РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Сутність акцизного податку

Контроль за сплатою акцизного податку до бюджету.

Порядок обчислення сум податку, які підлягають сплаті до бюджету.

Види підакцизних товарів та ставки податку.

Суб'єкти та об'єкти оподаткування акцизним податком.

Сутність акцизного податку.

АКЦИЗНИЙ ПОДАТОК

ТЕМА 6

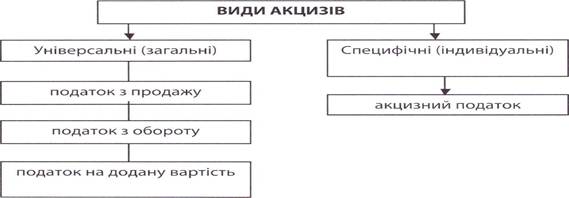

Серед акцизів за розміром бази оподаткування виділяють дві підгрупи - універсальні та специфічні (рис. 6.1.). Універсальними акцизами оподатковуються усі групи товарів (з окремими виключеннями), їх встановлюють для всіх виробництв, а сплачують всі споживачі.

Специфічні акцизи встановлюються лише на окремі групи товарів і, зазвичай, їх стягнення пов'язано з необхідністю регулювання споживання окремих товарів.

Рис. 6.1. Види акцизів

Термін «акциз» за однією з версій має латинське походження (що в перекладі означає вирізати, відрізати). Тобто в буквальному розумінні слова, «акциз» - це частина, «відрізана» на користь держави від доходу продавця підакцизного товару, або, в перерахунку на фізичну одиницю, - від ціни цього товару Таким чином, акциз визначають як податок, який виникає у сфері обміну, а не у сфері виробництва.

Сьогодні коло підакцизних товарів не є широким та, як правило, включає: алкогольні та тютюнові вироби, деякі види транспортних засобів, нафтопродукти, ювелірні прикраси, каву, пиво та ін. Необхідно враховувати і той факт, що рівень споживання підакцизних товарів у кожній окремо взятій країні буде різним і залежатиме, насамперед, від життєвого рівня її громадян. Високий рівень життя населення відповідно впливає на рівень споживання підакцизних товарів.

Акцизи встановлюються державою на різні види товарів, насамперед, для того, щоб наповнювати казну й покривати видатки бюджету У цьому випадку специфічний акциз як непрямий податок має перевагу щодо того, що надходження від його справляння є постійними і не залежать від фінансового становища платника, як це відбувається у випадку стягнення прямих податків.

У разі виконання специфічним акцизом регулюючої функції існує можливість регулювати споживання товарів підакцизної групи, зміщуючи споживацький вибір у бік обирання товарів, які не є підакцизними. Крім того, застосовуючи диференційовані ставки, можна змінити структуру споживання підакцизних товарів, а використовуючи диференційовані ставки на імпортні та вітчизняні підакцизні товари, можна досягати меркантильних цілей, зокрема, це стосується підтримки власного товаровиробника. Контрольна функція проявляється у тому, що при справлянні специфічного акцизу органи державної влади можуть отримувати інформацію про стан виробництва підакцизної продукції.

Акцизний збір протягом періоду його застосування в Україні мав суттєве фіскальне значення у формуванні доходів бюджету країни (близько 10-12%).

Читайте також:

- Алгоритм планування податкових платежів. Вибір оптимального варіанту оподаткування та сплати податків.

- База оподаткування

- База оподаткування

- База оподаткування

- База оподаткування

- База оподаткування

- База оподаткування

- База оподаткування

- База оподаткування ПДВ

- База оподаткування ПДФО.

- База оподаткування та ставки податку

- База оподаткування, ставки податку та порядок обчислення.

| <== попередня сторінка | | | наступна сторінка ==> |

| Порядок обчислення та сплати податку | | | Суб'єкти та об'єкти оподаткування акцизним податком |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |