РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Лекція 2.2. Управління фондами цільового призначення

План

1. Загальна характеристика фондів цільового призначення

2. Пенсійний фонд України та фонди державного соціального страхування

3. Інші фонди цільового призначення

1. Загальна характеристика фондів цільового призначення

Позабюджетні фонди — важлива складова державних фінансів і самостійна ланка фінансової системи країни, їх виникнення та функціонування пов'язане з наявністю товарно-грошових відносин.

Державні фонди були запроваджені задовго до формування бюджету як єдиного централізованого грошового фонду й існували у вигляді спеціальних фондів та особливих рахунків. Із розширенням сфери діяльності держава потребувала все більших грошових коштів, що зосереджувалися в особливих фондах і мали спеціальне призначення. Таким фондам притаманний, як правило, тимчасовий Характер. Після виконання запланованих заходів і припинення їх фінансування спеціальні фонди ліквідовувалися. Множинність таких фондів створювала певні фінансові незручності й потребувала додаткових коштів на управління.

Із розвитком і зміцненням держави спеціальні фонди було уніфіковано і створено на основі їх об'єднання державний бюджет, який після розгляду і схвалення парламентом набував статусу закону, обов'язкового до виконання.

З метою вирішення окремих загальнодержавних програм залучаються інші форми перерозподілу централізованих фінансових ресурсів, до яких належать позабюджетні фонди. Ринкові умови господарювання і наявність різних форм власності створюють об'єктивні умови для функціонування позабюджетного механізму розподілу грошових коштів, який надає можливість залучати додаткові фінансові ресурси від підприємств, установ, організацій, фізичних осіб спрямовувати їх на суспільні потреби.

Позабюджетні фонди мають певні переваги. Зміни, які відбуваються в економіці та соціальному житті суспільства, потребують прийняття оперативних правлінських рішень. Формування і використання бюджетних коштів регламентується нормативно-правовими актами на рік, а в позабюджетних фондах, І;о регулюються органами виконавчої влади, можливі зміни впродовж звітно-з періоду. Так, за наявності додаткових надходжень коштів можуть бути збільшені розміри соціальних виплат. Кошти, інвестовані в цінні папери, приносять додатковий дохід. Позабюджетні фонди підлягають управлінню та контролю на засадах трипартизму.

У фінансових системах більшості країн світу спеціальні фонди займають вагоме місце. Обсяг акумульованих у них коштів є досить значним. У Франції спеціальні фонди за розміром наближаються до державного бюджету країни, в Японії зі спеціальних фондів фінансується більше половини державних видатків, у Великобританії — понад третина.

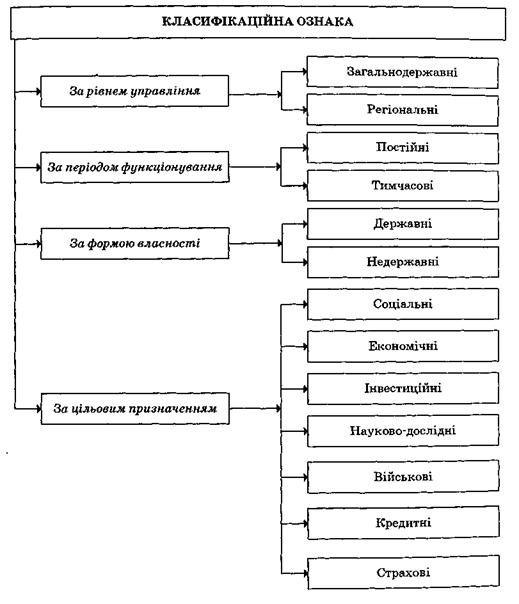

Класифікація позабюджетних фондів наведена на рисунку.

Рис. 1. Класифікація позабюджетних фондів

В Україні найбільшого поширення набули загальнодержавні соціальні позабюджетні фонди, що мають постійний характер.

Соціальні позабюджетні фонди доцільно розглядати як особливе явище товарно-грошових відносин. Вони є формою перерозподілу валового внутрішнього продукту у грошовому вираженні з метою формування централізованих фондів грошових коштів та їх використання на соціальні програми.

За формою бюджети соціальних позабюджетних фондів є фінансовими планами спеціальних органів державної виконавчої влади, які мають особливий :лад і структуру доходів та видатків, характеризуються певним порядком владання, затвердження і виконання.

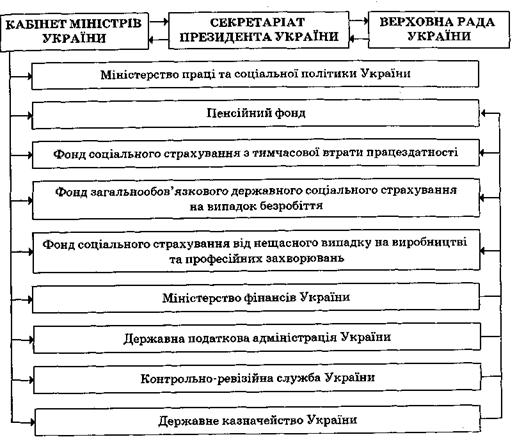

Організаційна структура позабюджетних фондів складається з правлінь та виконавчих дирекцій, що розпоряджаються коштами цільового призначення.

Робочі органи позабюджетних фондів взаємодіють із законодавчою владою, іж собою, з фінансовими та кредитними організаціями (рис. 2).

Рис. 2. Суб'єкти управління коштами соціальних позабюджетних фондів

Соціальні позабюджетні фонди відіграють важливу роль, яка виявляється у тому, що:

1) вони є важливою формою перерозподілу валового внутрішнього продукту, яка активно застосовується державою в умовах ринкових перетворень. Обсяг соціальних фондів становить близько половини обсягу доходів державного бюджету;

2) формуючи позабюджетні фонди, держава використовує додаткові до бюджетних канали надходження грошових коштів у формі обов'язкових внесків для своєї соціальної політики, закріплюючи за страховими внесками конкретні соціальні виплати й послуги;

3) соціальні позабюджетні фонди функціонують на страхових засадах, що передбачає солідарний перерозподіл коштів між учасниками; за мінімальних платежів забезпечуються грошові виплати у зв'язку з настанням страхових випадків;

4) вони є інструментом соціального захисту населення. Держава гарантує громадянам матеріальну підтримку в разі настання пенсійного віку, втрати працездатності, втрати годувальника, безробіття, народження дитини тощо;

5) соціальні позабюджетні фонди є важливим інструментом державного гливу на ринку праці при вирішенні демографічних проблем, організації охорони праці на підприємствах.

Регулювання у сфері соціальних позабюджетних фондів полягає у розробленні та прийнятті законів, що регламентують відносини учасників; перегляді страхових внесків, норм і порядку формування до-дів з урахуванням поточної соціально-економічної ситуації; підвищенні роз-рів соціальних виплат з метою покращення матеріального забезпечення громадян; контролі за рухом грошових коштів і діяльністю робочих органів фонду.

До 1991 р. система позабюджетних фондів у колишньому Союзі РСР не була статною мірою розвинутою. Адміністративно-командне управління передбачало концентрацію всіх фінансових ресурсів у єдиному централізованому фонді — бюджеті. У складі державного бюджету виокремлювався бюджет державного соціального страхування. Крім того, були доброчинні фонди (Дитячий фонд, Фонд миру тощо).

Найбільші зміни у складі соціальних позабюджетних фондів та їх взаємодії з державним бюджетом відбувалися з 1991 по 2001 р. У 1991–1992 рр. були сформовані: Пенсійний фонд, Фонд соціального страхування, Державний фонд сприяння зайнятості населення, Фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення. Останній постійно знаходився у складі державного бюджету.

Згідно із Законом України "Про Державний бюджет України на 1994 рік" (ст. 8) до складу державного бюджету було включено бюджет Пенсійного фонду. У 1994 р. 80 % надходжень коштів від приватизації майна державних підприємств спрямовувались до бюджету, з яких 30 % зараховувалося до державного бюджету на фінансування витрат Пенсійного фонду на виплату пенсій.

У 1996 р. склад доходів і видатків державного бюджету поповнився ще одним цільовим фондом — Державним фондом сприяння зайнятості населення. У 1997 р. у зв'язку зі значним зростанням розмірів виплат пенсіонерам, а отже, збільшенням обсягу видаткової частини бюджету Пенсійного фонду, він був виведений зі складу доходів і видатків державного бюджету і став самостійним позабюджетним фондом.

У 1999 р. були скасовані обов'язкові внески підприємств, організацій та установ до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення.

З 1 січня 1999 р. кошти усіх державних та місцевих позабюджетних фондів, крім Пенсійного та Фонду соціального страхування, повинні були зараховуватись до відповідних бюджетів і витрачатись на передбачені законодавством заходи.

У 2000 р. до складу доходів і видатків державного бюджету був введений Фонд соціального страхування, тобто всі державні цільові фонди, крім Пенсійного, знаходились у централізованому фонді держави з метою поповнення його доходів та збалансування з видатками.

Фінансування витрат у 2000 р. з Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення проводилось за рахунок коштів Державного бюджету України. Доходи, додатково отримані від погашення заборгованості із збору до цього фонду, спрямовувались на державні капітальні вкладення.

До 1 квітня 2000 р. будь-які цільові та позабюджетні фонди, створені Верховною Радою Автономної Республіки Крим та місцевими радами, повинні були зарахуватись до відповідних бюджетів.

У 2001 р. започатковано новий етап розвитку соціальних позабюджетних фондів. З цього часу вони функціонують як самостійні фінансові системи та не включаються до складу Державного бюджету України. Державний фонд сприяння зайнятості населення трансформований у Фонд загальнообов'язкового державного соціального страхування на випадок безробіття, а Фонд соціального страхування — у Фонд соціального страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням. Створено новий Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України.

2. Пенсійний фонд України та фонди державного соціального страхування

Загальнообов'язкове державне соціальне страхування — система прав, обов'язків і гарантій, яка передбачає надання соціального захисту за рахунок грошових фондів, що формуються шляхом сплати страхових внесків, надання бюджетних коштів та інших джерел згідно з чинним законодавством України.

Чинним законодавством регламентується порядок формування доходів розміри обов'язкових внесків, граничний розмір об'єкта оподаткування, строки сплати, звітність) та використання коштів (види виплат і послуг, окремі абсолютні розміри, перелік одержувачів та умови надання допомоги).

Соціальні позабюджетні фонди здійснюють управління окремими видами загальнообов'язкового державного соціального страхування: проводять планування доходів і видатків, реєстрацію та облік платників, збирання й облік страхових внесків, забезпечують фінансування соціальних виплат, контроль за рухом коштів та здійснюють інші функції згідно із затвердженим статутом. Соціальні страхові фонди є некомерційними самоврядними організаціями. Вони не можуть займатися іншою діяльністю крім тієї, для якої їх створено.

Управління соціальними позабюджетними фондами здійснюється на паритетній основі державою, представниками роботодавців та застрахованих осіб. Самоврядування в системі цих фондів полягає у виділенні органів управління соціальним страхуванням із органів безпосереднього державного управління. Органи соціального страхування мають юридичну самостійність, але держава несе відповідальність за цю сферу суспільної діяльності — створює правову основу шляхом прийняття законодавчих та нормативних актів, здійснює нагляд і контроль, беручи участь на засадах партнерства в управлінні фондами.

Управління здійснюють правління та виконавчі дирекції соціальних позабюджетних фондів. Правління фонду має такі повноваження:

— затвердження документів, що регламентують внутрішню діяльність фонду, у тому числі виконавчої дирекції;

— затвердження проектів річних бюджетів фонду та звіту про їх виконання, порядок використання коштів;

— створення резервів коштів для забезпечення виплат і надання соціальних послуг застрахованим особам;

— спрямування і контроль діяльності виконавчої дирекції фонду та її робочих органів тощо.

Виконавча дирекція фонду має такі повноваження:

— забезпечення збирання та акумуляції обов'язкових внесків та інших доходів;

— здійснення оперативного розпорядження страховими коштами у межах затвердженого бюджету та забезпечення фінансування соціальних виплат;

— контролювання надходження коштів і їх цільове використання.

Нагляд за діяльністю соціальних позабюджетних фондів проводить Наглядова рада, до складу якої входять представники від застрахованих осіб, роботодавців і держави. Рада здійснює контроль за виконанням статутних завдань і цільовим використанням коштів. Державний нагляд проводить уповноважений Кабінетом Міністрів України центральний орган виконавчої влади. Держава контролює дотримання страховиками та страхувальниками чинних нормативно-правових актів й ефективне використання централізованих фінансових ресурсів, зосереджених у спеціальних фондах.

Пенсійний фонд України. Мабуть, найбільш важливим видом загальнообов'язкового державного соціального страхування є пенсійне. Необхідність пенсійного забезпечення громадян спричинила формування пенсійних фондів, які сьогодні функціонують практично у кожній державі. Пенсійний фонд — спеціалізована фінансова установа, що займається мобілізацією та розподілом коштів пенсійного призначення.

Пенсійний фонд України створений у 1991 р. як самостійна фінансова установа, що здійснює свою діяльність відповідно до законодавства України з метою управління системою державного пенсійного забезпечення. Пенсійний фонд не входить до складу Державного бюджету України.

Згідно із Законом України "Про загальнообов'язкове державне пенсійне страхування" від 9 липня 2003 р. № 1058-ІУ у нашій державі запроваджена трирівнева система пенсійного забезпечення:

— перший рівень: солідарна система загальнообов'язкового державного пенсійного страхування, побудована на принципі "солідарності поколінь". Солідарна відповідальність поколінь передбачає забезпечення заробленого громадянином рівня життєвих благ шляхом перерозподілу коштів у часі (сьогоднішні працівники утримують вчорашніх, завтрашні візьмуть на себе забезпечення сьогоднішніх) і просторі (незалежно від місця проживання громадянина, він своєю працею і сплаченими у минулому соціальними відрахуваннями гарантує собі певний прожитковий рівень у майбутньому);

— другий рівень: накопичувальна система загальнообов'язкового державного пенсійного страхування (внески обліковуються на індивідуальних накопичувальних пенсійних рахунках громадян, які їх сплачують, і за досягнення пенсійного віку можуть ними скористатися);

— третій рівень: система недержавного пенсійного забезпечення, що передбачає можливість додаткового добровільного страхування осіб у недержавних пенсійних фондах.

На сьогодні в Україні ефективно функціонує лише перший рівень.

Загальнообов'язкове державне пенсійне страхування здійснюється через Пенсійний фонд, до структури якого входять: Пенсійний фонд України (центральний рівень); головні управління Пенсійного фонду в Автономній Республіці Крим, областях, містах Києві та Севастополі, управління Пенсійного фонду в районах, містах і районах у містах.

Фонд загальнообов'язкового державного соціального страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням, створений у 2001 р. відповідно до Закону України "Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням" від 18 січня 2001 р. № 2240-ІП і є правонаступником Фонду соціального страхування України.

Фонд соціального страхування з тимчасової втрати працездатності належить до цільових позабюджетних страхових фондів і є некомерційною самоврядною організацією. Він не може проводити будь-яку іншу діяльність, крім визначеної законодавством, та використовувати страхові кошти не за цільовим призначенням.

Загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, пов'язане зі встановленням гарантій щодо захисту прав громадян на отримання матеріального забезпечення та соціальних послуг у разі тимчасової непрацездатності (включаючи догляд за хворою дитиною, дитиною-інвалідом, хворим шеном сім'ї), вагітності та пологів, смерті громадянина або члена його сім'ї.

Фонд загальнообов'язкового державного соціального страхування на випадок безробіття був створений відповідно до Закону України "Про загальнообов'язкове державне соціальне страхування на випадок безробіття" від 2 березня 2000 р. № 1533-ІП і почав функціонувати у 2001 р.

Фонд соціального страхування на випадок безробіття є цільовим централізованим страховим фондом, некомерційною самоврядною організацією. Кошти Фонду не включаються до складу Державного бюджету України.

Управління Фондом соціального страхування на випадок безробіття здійснюють його правління, виконавча дирекція та її робочі органи. Управління здійснюється на паритетній основі державою, представниками застрахованих осіб і роботодавців, що передбачає формування правління Фонду у пропорційному співвідношенні від трьох вказаних груп — по 15 осіб від кожної.

Забезпечення соціального захисту незайнятого населення в умовах соціального страхування на випадок безробіття здійснюють органи державної служби зайнятості. Функції виконавчої дирекції Фонду соціального страхування на випадок безробіття покладені на Державний центр зайнятості, а її робочих органів — на центр зайнятості Автономної Республіки Крим, обласні, Київський і Севастопольський міські, районні, міжрайонні, міські та районні в містах центри зайнятості.

Фонд загальнообов'язкового державного соціального страхування України від нещасних випадків на виробництві. Фінансування заходів, пов'язаних із соціальним захистом, охороною життя та здоров'я громадян у процесі їх трудової діяльності, здійснюється за рахунок коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань, створеного у 2001 р. Одним з основних нормативних актів, що регламентують діяльність Фонду, є Закон України "Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності" від 23 вересня 1999 р. № 1105-ХГУ.

Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань — цільовий централізований страховий фонд, некомерційна самоврядна організація. Кошти Фонду не включаються до складу Державного бюджету України.

Завдання страхування від нещасних випадків на виробництві:

— проведення профілактичних заходів, спрямованих на усунення шкідливих і небезпечних виробничих факторів, запобігання нещасним випадкам на виробництві, професійним захворюванням та іншим випадкам загрози здоров'ю застрахованих, викликаним умовами праці;

— відновлення здоров'я та працездатності потерпілих на виробництві від Нещасних випадків або професійних захворювань;

— відшкодування матеріальної та моральної шкоди застрахованим і членам їх сімей.

3. Інші фонди цільового призначення

Фонд України соціального захисту інвалідів. Цей фонд було створено в 1991 році з метою здійснення матеріального і соціально-побутового забезпечення інвалідів і фінансування створення для них робочих місць. Головним розпорядником коштів фонду є Міністерство праці і соціальної політики і сам фонд як підвідомча структура міністерства. Фонд має 27 відділень — 24 обласних, а також Київське, Севастопольське і відділення в Автономній Республіці Крим.

Бюджет фонду формується за рахунок таких джерел:

– коштів, що передаються фонду з державного бюджету;

– надходжень від підприємств, установ та організацій, що не забезпечили додержання встановлених нормативів робочих місць для працевлаштування інвалідів;

– збору на обов'язкове соціальне страхування, визначеного від об'єкта оподаткування для працюючих інвалідів в розмірі 1 відсотка;

– благодійних внесків організації!, трудових колективів і громадян;

– відсотків за користування тимчасово вільними залишками цільових коштів фонду;

– інших надходжень.

Основним джерелом доходів фонду є асигнування з державного бюджету. Ці кошти спрямовуються на придбання для інвалідів засобів пересування і протезно-ортопедичних виробів (автомобілі, коляски, протези). Витрати на ці цілі становлять близько 60 відсотків одержаних з бюджету коштів. Бюджетні кошти спрямовуються також на санаторно-курортне лікування інвалідів і на виплату компенсацій за невикористані путівки (20 відсотків), на грошову компенсацію інвалідам за купівлю бензину (12 відсотків), а також на виплату одноразової щорічної допомоги (8 відсотки?).

Другим за величиною джерелом доходів фонду є надходження від підприємств на створення робочих місць для інвалідів. Законом України "Про основи соціального захисту інвалідів в Україні" передбачено встановлення для всіх установ, підприємств, організацій нормативів робочих місць, призначених для працевлаштування інвалідів, у розмірі не менше 4 відсотків від загальної кількості працівників.

У разі нестворення робочих місць відповідно до нормативу або якщо працевлаштоване інвалідів менше, ніж передбачено нормативом, суб'єкти підприємницької діяльності незалежно від форми власності повинні відраховувати до фонду цільові кошти для створення робочих місць та здійснення заходів щодо соціальної та професійної реабілітації інвалідів. Розмір внесків визначається середньою річною заробітною платою на підприємстві за кожне нестворене робоче місце. Щорічний обсяг таких внесків складає близько 50 млн. грн. Згідно із законодавством ці кошти спрямовуються виключно на створення різних центрів реабілітації інвалідів, а також на їх працевлаштування.

Центри соціально-трудової реабілітації є важливою складовою програми соціального захисту інвалідці. Тут вони проходять адаптацію, навчання, стажування і т. п. 60 відсотків коштів, що надходять від підприємницьких структур, фонд спрямовує саме на організацію і підтримку таких центрів, а 40 відсотків — на створення робочих місць.

Кошти, що виділяються на створення робочих місць, видаються у вигляді безпроцентних кредитів підприємствам, які можуть організувати робочі місця для інвалідів. Заявки на одержання кредитів із фонду розглядаються колегіальне представниками фонду, Міністерства праці і соціальної політики, а також громадських організації! інвалідів. При позитивному рішенні між фондом і позичальником підписується відповідний договір, в якому останній зобов'язується використовувати кошти за цільовим призначенням, повернути кредит в обумовлені строки і в обов'язковому порядку працевлаштувати інвалідці. Підприємствам, які одержали безпроцентні кредити із фонду, забороняється звільняти інвалідів, а у випадку смерті інваліда належить працевлаштувати іншого.

Кошти фонду використовуються суто за цільовим призначенням, здійснення комерційної діяльності не дозволяється.

Фонд охорони навколишнього природного середовища. Основна мета створення фонду — концентрація коштів для фінансування природоохоронних заходів, а також заходів для зниження впливу забруднення навколишнього природного середовища на здоров'я населення. Фонд існує з 1991 року. Він не має статусу юридичної особи, розпорядником його коштів є Міністерство охорони навколишнього природного середовища і ядерної безпеки. Фонд діє на державному, обласному і місцевому рівнях. Нині нараховується близько 1,5 тисячі підрозділів фонду. Коштами місцевих підрозділів фонду розпоряджаються місцеві державні адміністрації.

Джерелами формування фонду є: збір за забруднення навколишнього природного середовища; штрафи за порушення норм і правил охорони навколишнього середовища; добровільні внески і пожертвування підприємств, організацій, громадян.

Основним джерелом є збір за забруднення навколишнього природного середовища, який встановлюється за: викиди в атмосферу забруднюючих речовин стаціонарними і пересувними джерелами забруднення; скиди забруднюючих речовин у водні ресурси і підземні горизонти; розміщення відходів у навколишньому природному середовищі.

Ставки збору запроваджуються урядом Автономної Республіки Крим та органами місцевого самоврядування на підставі лімітів викидш та скидів забруднюючих речовин і розміщення відходів, а також нормативів плати за них.

Ліміти викидів стаціонарними джерелами забруднення встановлюються Міністерством охорони навколишнього природного середовища і ядерної безпеки України у формі видачі дозволів на викиди і скиди строком на 5 років.

Об'єктами обчислення збору є:

обсяги забруднюючих речовин, які викидаються в атмосферне повітря або скидаються безпосередньо у водний об'єкт, та обсяги відходів, що розміщуються у спеціально відведених для цього об'єктах для стаціонарних джерел забруднення;

обсяги фактично спожитих видів пального, через використання яких утворюються забруднюючі речовини — для пересувних джерел забруднення.

Нормативи збору встановлюються Кабінетом Міністрів України як фіксовані суми в гривнях за одиницю основних забруднюючих речовин та розмішених відходів. За викиди пересувними джерелами забруднення нормативи збору встановлюються залежно від виду пального та транспорту.

За понадлімітні обсяги викидів/скидів забруднюючих речовин та розміщення відходів, а також при відсутності у платника затверджених лімітів збір обчислюється і сплачується у п'ятикратному розмірі.

Суми збору за викиди стаціонарними джерелами забруднення обчислюються платниками самостійно щоквартально наростаючим підсумком з початку року як добуток затверджених лімітів, фактичних обсягів викидів, нормативів збору, коригувальних коефіцієнтів.

Загальна сума збору визначається як сума збору в межах ліміту і за понадлімітні викиди, враховуючи названі чинники.

Збір перераховується платниками у співвідношенні: 30 відсотків — до державного бюджету; 70 відсотків — до місцевих бюджетів.

У подальшому збір розподіляється між фондами охорони навколишнього природного середовища у складі відповідних бюджетів: до Державного фонду охорони навколишнього природного середовища, що утворюється в складі державного бюджету — 30 відсотків; до місцевих фондів охорони навколишнього природного середовища, що утворюються у складі бюджету Автономної Республіки Крим, обласних бюджетів; до відповідних місцевих фондів, що утворюються у складі міських, сільських та селищних бюджетів.

Бюджет фонду в останні роки складає в середньому близько 50 млн. грн. Цих коштів явно недостатньо для фінансування екологічних програм і проектів. За оцінками вчених економістів бюджет фонду повинен складати як мінімум 500 млн. грн. Проблема фінансового дефіциту фонду посилюється ще й тим, що кошти фонду часто використовуються не за призначенням, чому сприяє ряд факторів: по-перше, фонд не має чітко визначеного розпорядку коштів; по-друге, величезна кількість місцевих фондів призводить до розпорошення коштів; по-третє, місцеві підрозділи фонду часто використовують зібрані кошти не на поліпшення екологічної обстановки в регіоні, а на різного роду соціальні виплати (погашення заборгованості з виплати заробітної плати, пенсій, допомоги тощо). Отже, виникла нагальна потреба реформування системи фінансування охорони навколишнього природного середовища.

Міністерством охорони навколишнього природного середовища і ядерної безпеки розроблено відповідні проекти, які передбачають, що Фонд охорони навколишнього природного середовища має формуватися за рахунок двох основних джерел: збору за забруднення навколишнього природного середовища, а також зборів за використання природних ресурсів. Замість численних екологічних фондів передбачається створити на загальнодержавному рівні Національний екологічний фонд, на регіональних же рівнях залишити тільки республіканський Автономної Республіки Крим, обласні, Київський і Севастопольський екологічні фонди. Це дозволить ефективніше використовувати кошти фонду і фінансувати виключно пріоритетні екологічні проекти. Причому кошти на реалізацію таких проектів передбачається виділяти у вигляді пільгових кредитів, тобто на поворотній основі.

Читайте також:

- ERP і управління можливостями бізнесу

- H) інноваційний менеджмент – це сукупність організаційно-економічних методів управління всіма стадіями інноваційного процесу.

- III. КОНТРОЛЬ і УПРАВЛІННЯ РЕКЛАМУВАННЯМ

- Oracle Управління преміальними

- А. Видання прав актів управління

- Аварійно-рятувальні підрозділи Оперативно-рятувальної служби цивільного захисту, їх призначення і склад.

- Автоматизація процесу призначення IP-адрес

- АВТОМАТИЗОВАНІ СИСТЕМИ ДИСПЕТЧЕРСЬКОГО УПРАВЛІННЯ

- АВТОМАТИЗОВАНІ СИСТЕМИ УПРАВЛІННЯ ДОРОЖНІМ РУХОМ

- Адаптивні організаційні структури управління.

- Адміністративне право і державне управління.

- Адміністративний устрій і управління в українських землях під час татаро-монгольського панування.

| <== попередня сторінка | | | наступна сторінка ==> |

| Мал.64. Етапи процесу контролю | | | Лекція 2.3. Управління фінансами державного сектору |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |