РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Графічний метод.

Дє

Де

Методи визначення критичної точки

У міжнародній практиці існують різноманітні методи визначення критичної точки до яких, зокрема, належать:

а) математичний метод (метод рівняння);

б) метод маржинального доходу;

в) графічний метод.

Математичний метод грунтується на визначенні чистого прибутку за формулою:

П = Рр-В3-Вп (1)

П- прибуток;

Вр- виручка від реалізації; 33- змінні витрати;

Зп - постійні витрати.

З урахуванням обсягу виробництва (реалізації) формула (1) матиме вигляд:

П = (ЦхV) - (ВзхV) - Вп (2)

П- прибуток;

Ц- ціна за одиницю продукції;

V- обсяг виробництва (реалізації) продукції;

Вз - змінні витрати на одиницю продукції;

Вп- постійні витрати.

Рівняння (2) можна легко видозмінити:

V(Ц-Вз) - -ВП = П. (3)

Враховуючи, що прибуток у точці беззбитковості відсутній,

обсяг виробництва в точці беззбитковості (V ) становитиме:

V=Вп/Мд, (4)

де

Vо - обсяг виробництва у точці беззбитковості;

Вп- постійні витрати;

Мд - маржинальний дохід на одиницю продукції.

Обсяг беззбитковості у вартісному вигляді визначається на основі виручки від реалізації, постійних та змінних витрат за формулою:

V=Постійні витрати / 1 – (Змінні витрати/Виручка) (5)

Це означає, що виручка повністю відшкодовує витрати в точці беззбитковості, обсяг реалізації якої визначається за формулою (10).

Приклад 1. Вихідні дані для визначення точки беззбитковості: ціна реалізації продукції А за 1 т дорівнює 70 грн., а змінні витрати за 1 т дорівнюють 50 грн. Постійні витрати становлять 10000 грн. за звітний період.

Визначимо точки беззбитковості з урахуванням конкретних даних на основі рівняння (5):

Тб = Рп/Мд= 10000 / 70-50 = 500 т,

де

Тб- точка беззбитковості.

Отже, щоб досягти точки беззбитковості, підприємству необхідно збільшити обсяг виробництва (реалізації) до 500 т.

Метод маржинального доходу (валового прибутку) ґрунтується на величині маржинального доходу:

Мд = Рр~Вз, (6)

де

Мд - маржинальний дохід;

Рр- виручка від реалізації;

Вз - змінні витрати.

Маржинальний дохід можна зобразити ще такими рівняннями:

Мд = П + Вп (7)

або

П = Мд-Вп (8)

Враховуючи, що в точці беззбитковості прибуток відсутній, рівняння матиме вигляд:

Мд = Вп (9)

Перетворимо рівняння 9 через показники маржинального доходу на одиницю продукції Мд та обсягу реалізації, тоді воно набуде вигляду:

МдxV = Вп; (10)

або

V=Вп/Мд, (11)

де

Мд - маржинальний дохід одиниці продукції;

V- обсяг реалізації;

Вп~ постійні витрати.

Отже, завдяки перетворенням для визначення обсягу беззбиткової реалізації, ми одержали таке ж рівняння яке використовується і для математичного методу (4).

Розглянуті методи дають можливість розрахувати й інші необхідні для управління показники, наприклад:

-який необхідно мати обсяг реалізації, щоб отримати цілком конкретну величину прибутку;

- яку слід встановити ціну на продукцію, щоб отримати бажану величину прибутку при максиРисьно можливій величині обсягу виробництва продукції.

Для визначення точки беззбитковості можна також скористатися графічним методом, щоправда, він не такий точний, як розглянуті вище методи, однак більш наочний.

Враховуючи, що кожне підприємство прагне максиРисьно збільшити операційні доходи, виділимо основні чинники, які сприяють збільшенню прибутку:

- збільшення цін на продукцію;

- зменшення постійних витрат;

- зменшення змінних витрат;

- збільшення обсягів продажу;

- поліпшення структури продажу.

Розглянемо основні способи впливу на зони прибутків і збитків, використовуючи розглянуті методи аналізу співвідношення «витрати -обсяг- прибуток» на конкретному прикладі.

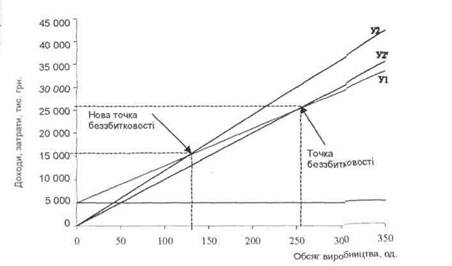

Приклад 2. Вихідні дані для визначення ефекту від підвищення ціни реалізації: постійні витрати (Зп) становлять 5 000 грн., змінні витрати на одиницю продукції (Зз) - 80 грн., ціна реалізації одиниці продукції (Ц) -100 грн. (І варіант). Визначимо, як зміниться прибуток, коли ціна реалізації зросте до 120 грн. (II варіант), а також, як вплине на зони прибутку та збитку збільшення доходу за рахунок збільшення ціни (Рис. 6.4).

Визначимо точку беззбитковості (Т6) для І варіанта:

Т6 = Вп / Мд = 5 000 / (100 - 80) = 250 шт. продукції, де маржи-нальний дохід - Мд = Ц - Зз.

Відповідно, точка беззбитковості для II варіанта дорівнюватиме:

Т6 = 5 000 / (120 - 80) = 150 шт. продукції.

Функція загальних витрат матиме вигляд:

у = 5 000 + 80Х(для обох варіантів);

Дохід можна зобразити функцією:

-для І варіанта: у = 100Х;

- для II варіанта: у = 120Х, де X - обсяг реалізації продукції.

Прибуток (П) для обсягу реалізації 300 шт. буде визначений як

різниця між виручкою (В) та сумою постійних і змінних витрат:

|

Рис. 1. Графік беззбитковості, який свідчить про ефект від збільшення ціни продажу

- для І варіанта. П = (300 х 100) - (300 х 80) - б 000 = 1 000 грн.

- для II варіанта: П = (300 х 120) - (300 х 80) - 5 000 = 7 000 грн. Отже, загальний прибуток при зростанні ціни на 20 грн. на

одиницю продукції зріс на 6 000 (7 000 - 1 000) грн.

На графіку від підвищення ціни точка беззбитковості змістилася вліво і вниз, при цьому зона збитків зменшилась, а прибутків -збільшилась.

Отже, за умови збільшення ціни підприємство значно простіше може досягти точки беззбитковості.

Для остаточного прийняття рішень щодо ціни, слід додатково дослідити її вплив на попит і порівняти з ціною конкурентів. Для цього необхідно врахувати якісні параметри продукції.

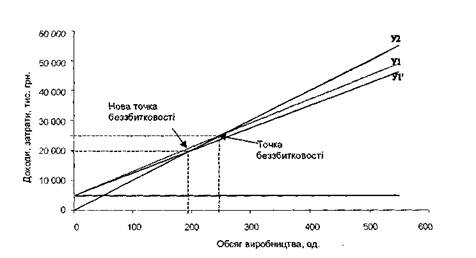

Приклад 3. Розглянемо іншу ситуацію, яка пов'язана зі зменшенням постійних витрат (Рис. 2). Використаємо дані попереднього прикладу. Припустимо, що постійні витрати (І варіант) становили 5 000 грн., а для II варіанта - зменшилися до 4 500 грн.

Визначимо точку беззбитковості (Т6) для І варіанта: Т6 = Вп / Мд = 5 000 / (100 - 80) = 250 шт. продукції.

Обсяг реалізації в точці беззбитковості для II варіанта дорівнює:

Т6 = 4 500 / (100 - 80) = 225 шт. продукції.

Функція загальних витрат матиме вигляд:

у = 5 000+ 80Х (для І варіанта).

у = 4 500 + 80Х (для II варіанта),

де

X - обсяг виробництва (реалізації).

Дохід можна зобразити функцією:

у = 100Х (для І та II варіантів).

Прибуток (П) для обсягу реалізації 300 шт. становитиме:

- для І варіанта: П = (300 х 100) - (300 х 80) - 5 000 = 1 000 грн.

- для II варіанта: П = (300 х 100) - (300 х 80) - 4 500 = 1 500 грн.

Отже, при зменшенні постійних витрат на 500 грн. (5 000 - 4 500) загальний прибуток теж зросте на 500 грн. (1 500- 1 000) порівняно з попереднім варіантом.

На графіку в результаті зменшення постійних витрат зона прибутку змістилася вниз і вліво, при цьому зона збитків зменшилась, а прибутків - збільшилася (Рис.2).

Рис. 2. Графік, який ілюструє ефект від зменшення постійних витрат

Для зменшення постійних витрат необхідно переглянути такі з них: на рекламу, на службові відрядження та утримання апарату управління підприємства, на утримання основних засобів, на зв'язок та інші постійні витрати, які не впливають на обсяги діяльності.

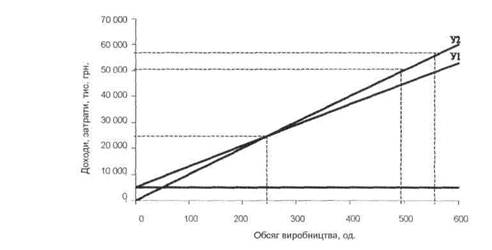

Приклад 4. Розглянемо іншу ситуацію, пов'язану зі зменшенням змінних витрат (Рис. 3). Використаємо дані з попереднього прикладу. Припустимо, що змінні витрати зменшилися з 80 грн. (І варіант) до 75 грн. (II варіант) на одиницю продукції. Величина постійних витрат не змінилася і дорівнює 5 000 грн. Визначимо точку беззбитковості (Тб) для І варіанта:

Т6 = Вп / Мд = 5 000 / (100 - 80) = 250 шт. продукції;

Відповідно точка беззбитковості для II варіанта дорівнюватиме:

Т6 = 5 000 / (100 - 75) = 200 шт. продукції.

Функції загальних витрат матимуть вигляд:

у = 5 000 + 80Х (для І варіанта);

у = 4 500 + 75Х (для II варіанта).

Дохід можна описати функцією:

у = 100Х ( однаковий для І та II варіантів);

Прибуток (П) для обсягу реалізації 300 шт. становитиме:

- для І варіанта: П = (300 х 100) - (300 х 80) - 5 000 = 1 000 грн.

- для II варіанта: П = (300 х 100) - (300 х 75) - 5 000 = 2 500 грн.

Отже, в результаті зменшенням змінних витрат точка беззбитковості змістилася вниз і вліво (Рис. 3).

Рис. 3 Графік, який ілюструє ефект від зменшення змінних витрат

Для зменшення змінних витрат підприємство може використовувати такі основні способи:

- підвищувати ефективність використання матеріальних і трудових ресурсів;

- впроваджувати безвідходні технології;

- користуватися різними видами знижок під час закупівлі сировини та матеріалів.

Приклад 5. Розглянемо ситуацію, пов'язану зі збільшенням обсягу реалізації продукції (Рис. 4). Використаємо дані попередніх прикладів. Припустимо, що обсяг реалізації збільшився на 100 шт. і становить 400 шт. (II варіант), а І варіант залишився на рівні 300 шт. продукції.

Зі збільшенням обсягу реалізації точка беззбитковості залишалася на тому ж рівні. Зона збитків теж не змінилась, а зона прибутків збільшилася.

Визначимо точку беззбитковості (Т6):

Тб = Вп / Мд = 5000 / (100 - 80) = 250 шт. продукції (для обох варіантів).

Функція загальних витрат матиме вигляд:

у = 5 000 + 80Х (для обох варіантів).

Дохід можна зобразити функцією:

у = 100Х (для І та II варіантів);

Прибуток (П) для обсягу реалізації 300 шт. становитиме:

- для І варіанта: П = (300 х 100) - (300 х 80) - 5 000 = 1 000 грн.

- для II варіанта: П = (400х 100)-(300x80)-5 000 = 11 000 грн.

Рис. 4. Графік, який ілюструє ефект від збільшення обсягу реалізації

Зростання обсягів реалізації підприємство може досягти різними способами:

- зменшити ціну реалізації (для цього попередньо слід дослідити зміну попиту на продукцію та вплив його на величину прибутку);

- збільшити витрати на рекламу;

- збільшити кількість товару на одиницю площі.

Перш ніж збільшувати обсяги, слід попередньо встановити, чи достатньо для цього власних потужностей, чи вигідно залучати додаткові потужності, чи існує ринок збуту для додаткового обсягу реалізації?

Приклад 6.Необхідно дослідити вплив структури реалізації продукції на точку беззбитковості та зони прибутків і збитків.

Зміна структури реалізації в бік більшого продажу товарів із високим маржинальним доходом змістила точку беззбитковості вниз і вліво, чим сприяла зменшенню зони збитків і збільшенню зони прибутків. Оскільки збільшення маржинального доходу пов'язано зі збільшенням ціни або зменшенням змінних витрат на одиницю продукції, то графік, який ілюструє ефект від зміни структури реалізації, матиме вигляд, зображений на Рисюнках 1 і 3.

Різноманітні варіанти аналізу беззбитковості базуються на співвідношенні між обсягом виробництва, сукупним доходом і витратами.

Розглянемо порядок формування інформації, яка дасть змогу прийняти рішення на основі аналізу беззбитковості.

Приклад 7. Вихідні дані для визначення обсягу випуску продукції: ціна реалізації продукції В за 1 т становить 75,33 грн. І Змінні витрати дорівнюють 52,57 грн. на 1 т продукції. Постійні витрати -35 273 807 грн. на рік. Постійні витрати за звітний період зростуть на 10%, тобто дорівнюватимуть 3 527 380,7 (35 273 807 х 0,1) грн. Підприємство планує одержати річний прибуток в сумі 26 528 697 грн.

Необхідно визначити обсяг реалізації, який при заданих умовах забезпечить плановий прибуток.

На основі наведених даних розрахуємо величину постійних витрат, які становитимуть 38 801 187,7 (35 273 807+3 527 380,7) грн.

Сума покриття дорівнюватиме 65 329 884,7 (38 801 187,7 + + 26 528 697) грн.

Річний випуск розрахуємо за формулою:

Вп+П = Ух(Ц-В3);

У={ВП + П):(Ц- В3) = 65 329 884,7 : 22,76 = 2 870 381,6 т.

Отже, для того, щоб отримати 26 528 697 грн. прибутку при збільшенні постійних витрат на 10%, необхідно, щоб річний випуск продукції становив 2 870 381,6 т.

Вплив оподаткування на величину планового прибутку. Враховуючи, що отриманий підприємством прибуток підлягає оподаткуванню, плановий прибуток необхідно встановлювати з урахуванням податку на прибуток.

Формула, яка відображає обсяг продажу з урахуванням податку на прибуток, виглядає так:

V = (Вп+(П/(1-Сп)) / Ц-Вз 12

Читайте також:

- Балансовий метод.

- Балансовий метод.

- Близнюковий метод.

- Вибірковий метод.

- Виробничий метод.

- Виробничний метод.

- Віконний, графічний інтерфейс.

- Графічний метод розв’язування задач лінійного програмування

- Графічний редактор Paint.

- Графічний редактор Paint.

- Графічний розрахунок режиму роботи ПСН

| <== попередня сторінка | | | наступна сторінка ==> |

| Значення аналізу беззбитковості | | | ЛЕКЦІЯ 7 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |