РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Страхування цивільної відповідальності перевізників

Страхування відповідальності перевізників - це відносини із захисту майнових інтересів осіб, які зазнали збитків у зв'язку зі здійсненням перевезень пасажирів чи вантажів. Воно проводиться на основі договорів, укладених на користь третіх осіб, майновим інтересам яких нанесений збиток діями страхувальника при експлуатації транспортних засобів, зв'язаної із здійсненням перевезень пасажирів чи вантажів.

Страхувальниками за договором страхування відповідальності перевізників можуть виступати юридичні особи будь-якої організаційно-правової форми, що володіють на правах власності, оренди, лізингу, оперативного управління засобами транспорту, займаються їх експлуатацією з метою виконання перевезень пасажирів чи вантажів на основі ліцензії (сертифікату) або отриманого у законодавчому порядку офіційного дозволу на здійснення таких перевезень.

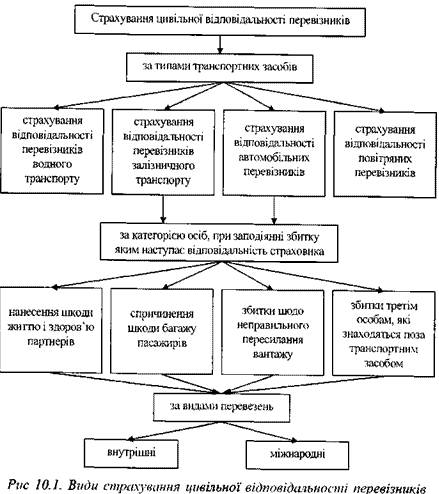

Страхування відповідальності перевізників містить види страхування, що можуть бути розподілені за типами транспортних засобів, на які поширюється страхування, і за категорією осіб, при заподіянні збитку яким наступає відповідальність страховика (рис. 10.1). Таким чином, насамперед можна виділити страхування відповідальності перевізників водного транспорту (воно називається страхуванням відповідальності судновласників), страхування відповідальності повітряних (передусім авіаційних) перевізників, страхування відповідальності автомобільних перевізників і страхування відповідальності залізничних перевізників.

У той же час кожний із вищезазначених перевізників може завдати збиток різним групам осіб, а тому договори страхування укладають на випадок: а) нанесення шкоди життю і здоров'ю партнерів; б) спричинення шкоди багажу пасажирів; в) втрати, пошкодження чи неправильного пересилання вантажу, переданого на перевезення; г) заподіяння збитків третім особам, які знаходяться поза транспортним засобом і не мають договірних відносин із перевізником.

Умови договорів страхування можуть відрізнятися між собою залежно від того, відносно яких перевезень діє страховий захист - внутрішніх чи міжнародних.

Така різноманітність умов страхування відповідальності пояснюється тим, що вони значною мірою базуються на цивільно-правових нормах, які регламентують відповідальність перевізників за шкоду, завдану третім особам, які, в свою чергу, достатньо специфічні для кожного з вищезазначених випадків.

У той же час загальні принципи проведення операцій страхування відповідальності перевізників дещо ідентичні, що дає змогу дати характеристику такого страхування в цілому.

За договором страхування страховик за отримані від страхувальника страхові внески виплачує витрати і збитки, які зазнав чи повинен зазнати страхувальник у зв'язку із заподіянням ним збитків третім особам протягом дії договору страхування. Причому відповідальність виникає при експлуатації тих, які належать йому, і вказаних у договорі транспортних засобів. У договорі обумовлюються страхові випадки, при яких збиток третім особам належить відшкодуванню відповідно до норм законодавства України, інших держав чи міжнародного права. При цьому об'єктом страхування є майнові інтереси страхувальника, зв'язані з його обов'язком у порядку, встановленому нормами законодавства, відшкодувати завданий збиток.

Страховим ризиком, на випадок настання якого проводиться страхування, є заподіяння збитку третім особам у результаті діяльності страхувальника як перевізника (додаток 10). Відповідно до страхового випадку у страхуванні відповідальності перевізників є документально зафіксована подія, яка тягне за собою причини обумовленого збитку третім особам, і є основою згідно з нормами законодавства для пред'явлення третім особам вимог до страхувальника про відшкодування цього збитку, а також безпосередньо зв'язана з експлуатацією належних страхувальнику і вказаних у договорі страхування засобів транспорту.

Зокрема за договором страхування страховими випадками можуть бути:

♦ тілесні пошкодження, захворювання чи смерть пасажирів, які

знаходяться на застрахованому транспорті у зв'язку з нещасними випадками, аваріями й іншими випадками, зв'язані з експлуатацією такого засобу транспорту;

♦ втрата чи пошкодження багажу пасажирів внаслідок випадків, за наслідки яких несе відповідальність страховик відповідно до законодавства;

♦ втрата, недостача чи пошкодження вантажу, призначеного для перевезення, перевезеного чи того, що перевозиться на застрахованому виді транспорту з причин, за які страхувальник несе цивільно-правову відповідальність;

♦ прострочення в доставці вантажу чи прибуття пасажирів із причин, за які страхувальник несе відповідальність відповідно до законодавства;

♦ видача вантажу страхувальником у невідповідності із вказівками та затримку видачі чи без отримання взамін відповідного документа, які свідчать про наявність права власності на вантаж;

♦ смерть чи спричинення шкоди здоров'ю фізичних осіб, які знаходяться поза транспортним засобом, або втрата чи пошкодження їх майна в зв'язку з експлуатацією застрахованого засобу транспорту.

Умови страхування передбачають звільнення страховика від обов'язків здійснення страхової виплати, якщо спричинені третім особам збитки були викликані:

♦ спеціальними діями страхувальника і його представників, порушення будь-ким із них правил і вимог експлуатації засобу транспорту, проти пожежного захисту, зберігання вогне- та вибухонебезпечних речовин матеріалів;

♦ відомими (страхувальнику чи його представникам до виходу в рейс обставинами про непридатність транспортного засобу для експлуатації неготовності обслуговуючого персоналу до роботи через низький рівень кваліфікації чи фізичного стану будь-кого із них;

♦ відомими страхувальнику обставинами, про які страховик був своєчасно поставлений до відома;

♦ неусуненням страхувальником протягом узгодженого зі страховиком строку обставин, які помітно підвищують ступінь ризику, про які відповідно до загальноприйнятих норм вказував страхувальнику страховик;

♦ використання засобів транспорту для навчання, участі у змаганнях, перевірки технічних характеристик й інших дій, не зв'язаних з діяльність страхувальника як перевізника;

♦ експлуатацією застрахованих засобів транспорту в умовах, не передбачених їх призначенням;

♦ використанням застрахованих засобів транспорту поза узгодженим

у договорі страхування районом, якщо це не включено до переліку форс-мажорними обставинами;

♦ перевезенням великої кількості пасажирів і більшої ваги вантажу, ніж це передбачено нормами технічної експлуатації;

♦ експлуатацією транспортних засобів після прийняття судом рішень про призупинення діяльності;

♦ участю застрахованих засобів транспорту в контрабандних чи інших незаконних операціях;

♦ дією обставин непереборної сили;

♦ військовими діями, маневрами, іншими військовими заходами;

♦ дією мін, торпед, бомб, ракет тощо;

♦ арештом, захопленням, станом або затриманням застрахованого засобу транспорту в результаті військових дій, страйків і т. ін.;

♦ громадянськими війнами, революціями, повстаннями тощо;

♦ актами саботажу чи терористичними актами, здійсненими з політичних мотивів;

♦ конфіскаціями, реквізиціями або аналогічними засобами державних органів чи організацій;

♦ іонізуючою радіацією, токсичними, вибуховими й іншими небезпечними властивостями ядерного палива чи радіоактивних продуктів або відходів, і перевезених як вантаж на застрахованому засобі транспорту, і тих, які знаходяться поза ним;

♦ навмисними діями потерпілого, спрямованими на настання страхового випадку.

Договори страхування укладаються на основі письмової заяви страхувальника, в якій повинні вміщуватися такі дані: а) найменування, адреса страхувальника, його банківські реквізити; б) дані про заявлені на страхування засоби транспорту (їх кількість, види, типи, марки, вік, вантажопідйомність, пасажиромісткість, технічний стан та ін.); в) дані про кваліфікацію екіпажу; г) район, характер і інтенсивність експлуатації; ґ) характеристика вантажів, що перевозяться; д) перелік заявлених на страхування страхових ризиків; є) строк страхування і ліміти страхової відповідальності.

Договір страхування може бути укладений строком на певний період чи на час здійснення обумовленого рейсу.

Страхові внески за договором страхування встановлюються диференційовано за видами засобів транспорту з урахуванням вантажо- і пасажирообороту, дальності і маршрутів перевезень, характеристики і стану транспортних засобів, характеру вантажів і інших факторів, що впливають на ступінь страхового ризику.

При настанні страхового випадку страхувальник зобов'язаний:

♦ прийняти всі можливі і доцільні заходи щодо зменшення можливих збитків. При цьому страховик має право давати рекомендації, спрямовані на скорочення збитку, і яких страхувальник повинен дотримуватись;

♦ терміново повідомити про страховий випадок страховика чи його представника;

♦ терміново сповістити страховика про всі вимоги, які пред'являються йому в зв'язку зі страховим випадком, передавати страховику копії претензій потерпілих про відшкодування страхувальником збитків, повідомляти страховику про початок дій компетентних органів за фактом спричинення збитків;

♦ забезпечити участь страховика чи його представників у встановленні обставин і причин страхового випадку, розмірів спричиненого збитку;

♦ надавати страховику всю доступну страхувальнику інформацію і документацію, яка дає змогу говорити про причини, хід і наслідки страхового випадку, характер і розмір спричиненого збитку. При цьому страховик має право робити запиту страхувальника про будь-яку інформацію і документи, що відносяться до страхового випадку;

♦ надавати цілковите сприяння страховику в судовому і позасудовому захисті. При цьому страховик має право виступати від імені страхувальника у судових процесах;

♦ застосувати всі заходи для отримання з третіх осіб відшкодування своїх витрат і збитків, що оплачуються страховиком за умовами договору страхування;

♦ інформувати страховика про всі грошові суми й інші матеріальні цінності, отримані від третіх осіб для відшкодування витрат з претензій, які підлягають відшкодуванню страховиком.

У свою чергу страховик зобов'язаний:

♦ скласти страховий акт;

♦ здійснити виплату страхового відшкодування за заподіяний

страхувальником від збитку в обумовлені договором страхування строки;

♦ у випадку відмови від призначення своїх експертів, адвокатів і інших осіб для ведення претензійних і судових справ чи врегулювання збитків у зв'язку зі страховим випадком - відшкодувати страхувальнику фактичні витрати з оплати діяльності даних осіб. Суми страхового відшкодування визначаються страховиком після узгодження зі страхувальником на основі акта про страховий випадок з урахуванням офіційних претензій потерпілих про відшкодування спричинених збитків, інших необхідних документів про факти, наслідки спричиненої шкоди, а також підтвердження про зроблені витрати.

У договорі страхування встановлюється грошова сума (яка називається лімітом відповідальності на весь строк дії договору), в межах якої страховик зобов'язаний здійснити виплату страхового відшкодування за договором. Крім того, можуть встановлюватися граничні суми виплат страхового відшкодування (ліміти відповідальності) з кожного зі страхових випадків і з кожної претензії, що витікає зі страхового випадку. При цьому виплати страхового відшкодування з кожної претензії і з кожного страхового випадку не можуть перевищити величину відповідного ліміту відповідальності. Якщо буде спричинена шкода кільком особам на суму, вищу ліміту відповідальності страховика, відшкодування кожному із потерпілих (у випадку, якщо позови їм пред'явлені одночасно) виплачується у межах ліміту в сумі, пропорційній обсягу збитку, спричиненому кожній з цих осіб.

У червні 2002 р. Кабінетом Міністрів України прийнята постанова № 733 «Про затвердження Правил і порядку проведення обов'язкового страхування відповідальності суб'єктів перевезення небезпечних вантажів на випадок настання негативних наслідків при перевезенні небезпечних вантажів» Обов'язкове страхування небезпечних вантажів передбачено ст. 7 Закону України «Про страхування». Положення постанови зачіпають інтереси страховиків та їх клієнтів - відправників, перевізників і отримувачів небезпечних вантажів, експедиторів, а також третіх осіб, яким спричинений збиток під час такого перевезення.

Згідно з Постановою, страхувальник зобов'язаний укладати договір до початку діяльності, пов'язаної з перевезенням небезпечного вантажу. Без нього ДАІ, наприклад, не буде видавати дозволу на перевезення такого вантажу автомобільним транспортом. Якщо перевізник виконує функції відправника чи отримувача, він також повинен застрахувати свою відповідальність у повному обсязі. Постановою (п. З, абзац 6) введений новий суб'єкт страхування - за згодою із перевізником ним може бути експедитор.

Страхова сума визначається залежно від класу небезпечного вантажу і складе від 1020 грн. до 2040 грн. за 1 т вантажу. На відшкодування збитків, спричинених життю і здоров'ю, має виділятися 50% страхової суми (у випадку смерті однієї людини - 8500 грн.).

Постановою введено два варіанти визначення розмірів страхових тарифів:

♦ у відсотках від страхової суми залежно від класу небезпечного вантажу і виду транспорту відповідно до додатка до постанови (її. 8, ч. 1);

♦ у відсотках від страхової суми залежно від обсягу небезпечних вантажів, які перевозяться, строку страхування, відстані перевезення та інших факторів (п. 8, ч. 2);

Пунктом 10 постанови передбачено, що на кожне перевезення відправнику і отримувачу повинен видаватися окремий договір страхування.

Контроль за наявністю і правильністю укладання договору страхування, згідно з постановою, повинні здійснювати центральні органи виконавчої влади, які мають повноваження щодо нагляду і контролю у сфері перевезення небезпечних вантажів та уповноважені ними організації.

За кордоном страхування відповідальності перевізників базується на чинному в кожній країні законодавстві про відшкодування шкоди потерпілим (у тому числі третій особі), спричиненої в період експлуатації транспортних засобів, у тому числі перевезення пасажирів і вантажів. Так, відповідальність перевізника вантажу починається з моменту прийому вантажу до перевезення і продовжується до моменту його доставки в пункт призначення із вказівкою вантажоотримувача, якому повинно бути надане повідомлення про доставку вантажу.

При підвезенні вантажів до суден залізницею (як в Англії, Франції, так і у всій Європі) у силу вступає Конвенція СІМ - «Міжнародна угода про транспортування вантажів залізницею». Уряд Англії підписав

цю конвенцію, і, оскільки англійські залізниці націоналізовані, достатньо вказівки уряду дотримуватися положень цієї конвенції, які дещо збігаються з дорожньою.

Читайте також:

- Адміністративна відповідальність та строки адміністративної відповідальності

- Адміністративне правопорушення як підстава юридичної відповідальності: ознаки і елементи.

- Американська модель соціальної відповідальності

- Амністія являє собою повне або часткове звільнення від кримінальної відповідальності і покарання певної категорії осіб, винних у вчиненні злочину.

- Аналіз витрат за центрами відповідальності.

- Аналіз відхилень – основний інструмент оцінки діяльності центрів відповідальності

- Аналіз відхилень — основний інструмент оцінки діяльності центрів відповідальності

- Аналіз і оцінка рівня соціальної відповідальності бізнесу

- Аудит розрахунків з оплати праці й за соціальним страхуванням.

- Біржове страхування (хеджування) учасників біржової торгівлі від несприятливих для них коливань цін

- Види відповідальності і терміниподання податкової декларації

- Види господарсько – правової відповідальності

Переглядів: 1914

| <== попередня сторінка | | | наступна сторінка ==> |

| Страхування цивільної відповідальності власників транспортних засобів | | | Правове регулювання контролю |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |