РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Кліринг і розрахунки на ринку цінних паперів

Рис.25. Основні етапи розрахунково-клірингового процесу на ринку ф'ючерсних угод

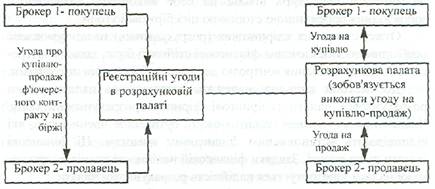

Рис.24. Роль розрахункової палати на ринку біржових ф'ючерсних угод

Кліринг і розрахунки на ринку ф’ючерсних угод

Вирізняють дві основні особливості розрахунково-клірингового процесу на ринку ф'ючерсних угод. По-перше, розрахункова палата стає стороною кожного укладеного і зареєстрованого на біржі ф'ючерсного контракту.

По-друге, вона є гарантом виконання укладених угод, використовуючи механізм маржових зборів (застав).

Загалом розрахункова палата здійснює кліринг і розрахунки за всіма купленими і проданими біржовими ф'ючерсними угодами, гарантує й організує їх виконання (рис.24). Виокремлюють такі основні етапи розрахунково-клірингового процесу на ринку ф'ючерсних угод (рис.25):

• реєстрація угоди;

• здійснення розрахунків маржі;

• повідомлення членів розрахункової палати (а через них - клієнтів) про внесення маржі;

• внесення маржі клієнтами членам розрахункової палати, а членами палати - у розрахункову палату;

• контроль за фінансовим станом рахунків учасників торгівлі ф'ючерсними угодами протягом біржових торгів;

• розрахунки за закритими позиціями;

• виплата прибутків і стягнення збитків;

• організація поставок за незакритими у встановлений термін угодами;

• відправлення повідомлень про прийняття або поставку (відвантаження) товару за угодою;

• поставка за угодою;

• прийняття поставок за угодою;

• розрахунки за поставками.

Біржова діяльність не обмежується переліченими етапами розрахунково-клірингового процесу на ринку ф'ючерсних угод. Наприклад, реєстрація біржової угоди технологічно може містити такі підетапи:

занесення угоди в комп'ютерну систему, її перевірка і звіряння реквізитів, реєстрація і розподіл за ринками і учасниками та ін.

Коли з'ясовується, що угода помилкова, то залежно від ситуації її або скасовують, або записують у збиток винуватцю (наприклад, брокеру).

Слід зазначити, що розрахункова палата робить розрахунки маржі як початкової, так і змінної. Методи розрахунку маржі різняться на біржах, тому що в окремих випадках ф'ючерсні біржі створюють власну систему розрахунків або кілька бірж використовують єдиний механізм розрахунку і стягнення маржових зборів.

У біржовій діяльності єдиної типової системи біржового клірингу і розрахунків поки що не розроблено. Кліринг і розрахунки на кожній великій біржі організовуються самостійно і мають як спільні, так і відмінні ознаки. Крім того, існують принципові відмінності у клірингу і розрахунках на ринку цінних паперів і ринку ф'ючерсних капіталів.

Основна особливість розрахунково-клірингового процесу на ринку цінних паперів полягає в необхідності перереєстрації проданого цінного паперу з одного власника на іншого.

Основні етапи розрахункове-клірингового процесу укладених угод із цінними паперами на фондовій біржі:

• реєстрація угоди на біржі;

• підтвердження учасниками угоди її реквізитів;

• передача коштів і цінних паперів від клієнтів до брокерів;

• передача коштів і цінних паперів брокерами в розрахункову палату біржі;

• передача цінних паперів розрахунковою палатою в депозитарний центр для їх перереєстрації на нового власника;

• перереєстрація цінних паперів у депозитарії на нового власника;

• повернення цінних паперів (нових) у розрахункову палату біржі;

• передача коштів і цінних паперів з розрахункової палати

відповідним брокерам;

• передача брокерами коштів і цінних паперів їхнім новим власникам.

Час, що займає клірингово-розрахунковий цикл, тобто час між укладенням угоди і розрахунками за нею, називають розрахунковим періодом.

У країнах з розвиненою інфраструктурою фондового ринку розрахунковий період, як правило, фіксований, хоча може залежати від типу цінного паперу.

Дата розрахунків (розрахунковий день) (Д) визначається за формулою:

Д = Т + П,

де Т - дата укладання угоди; П - кількість днів, що даються на виконання розрахункових операцій.

Наприклад, в Англії для розрахунків за цінними паперами встановлено п'ять днів, за облігаціями - два, за ф'ючерсними контрактами - один день.

Протягом розрахункового періоду відповідні брокери повинні одержати від своїх клієнтів за куплені для них акції, з одного боку, кошти, а з іншого - продані цінні документи або документи, що заміняють їх (сертифікати, свідоцтва, трансфертні документи тощо).

У розрахунковий день брокер-продавець передає в розрахункову палату цінні папери й одержує за них з розрахункової палати відповідні кошти (наприклад, чек). Водночас брокер-покупець передає в розрахункову палату кошти за куплені цінні папери, але одержати ці папери, зареєстровані на нового власника, він зможе лише через кілька днів, які необхідні для їх перереєстрації в депозитарії. Покупець акції дістає право одержувати дивіденди за акцією з моменту укладення угоди на її купівлю, але право власника акції він одержує лише з дати реєстрації акції відповідного акціонерного товариства в реєстрі його акціонерів. Реєстр (регістр) акціонерів ведеться реєстратором, обраним компанією.

Читайте також:

- III. Географічна структура світового ринку позичкового капіталу

- А. Розрахунки з використанням дистанційного банкінгу.

- АДАПТОВАНА ДО РИНКУ СИСТЕМА ФОРМУВАННЯ (НАБОРУ) ОКРЕМИХ КАТЕГОРІЙ ПЕРСОНАЛУ. ВІДБІР ТА НАЙМАННЯ НА РОБОТУ ПРАЦІВНИКІВ ФІРМИ

- АКТУАРНІ РОЗРАХУНКИ

- Актуарні розрахунки

- Аналіз в управлінні портфелем цінних паперів.

- Аудит цінних паперів.

- Банки як учасники ринку цінних паперів

- Банківські установи на кредитному ринку

- Безготівкові розрахунки

- Безготівкові розрахунки із застосуванням платіжних доручень, платіжних вимог-доручень, платіжних вимог

- Безготівкові розрахунки фізичних осіб розрахунковими чеками

| <== попередня сторінка | | | наступна сторінка ==> |

| Та функції клірингу | | | Аналіз грошових коштів підприємства |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |