РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Організація бухгалтерського обліку в бюджетних організаціях

Бухгалтерський облік в бюджетних установах ведеться методом подвійного запису за певною формою. Це означає, що кожна господарська операція реєструється в облікових реєстрах на дебеті одного і на кредиті іншого рахунку в однакових сумах. Послідовність запису господарських операцій в облікові реєстри та будова самих реєстрів визначаються саме формою обліку. Під формою бухгалтерського обліку розуміють порядок узгодження різних видів облікових реєстрів, техніки обробки облікових даних, послідовності та способів здійснення облікових записів, технічних засобів ведення обліку. Згідно із Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.1999 р. установа сама обирає форму бухгалтерського обліку з урахуванням особливостей своєї діяльності, техніки і технології обробки облікових даних.

Основними, найбільш поширеними формами бухгалтерського обліку в бюджетних установах на сучасному етапі є журнал-головна, журнально-ордерна і машинно-орієнтовані (комп'ютерні) форми обліку.

Журнал-головна форма обліку рекомендована для застосування в бюджетних установах наказом Державного казначейства України № 68 від 27.07.2000 р., яким затверджено "Інструкцію про форми меморіальних ордерів бюджетних установ і порядок їх складання". Нова інструкція про форми меморіальних ордерів передбачає використання у бюджетних установах 15 основних меморіальних ордерів у формі накопичувальних відомостей, кожна з яких має спеціальне призначення і специфічну будову, та одного меморіального ордера типової форми, призначеного для оформлення інших операцій, які не охоплені основними меморіальними ордерами.

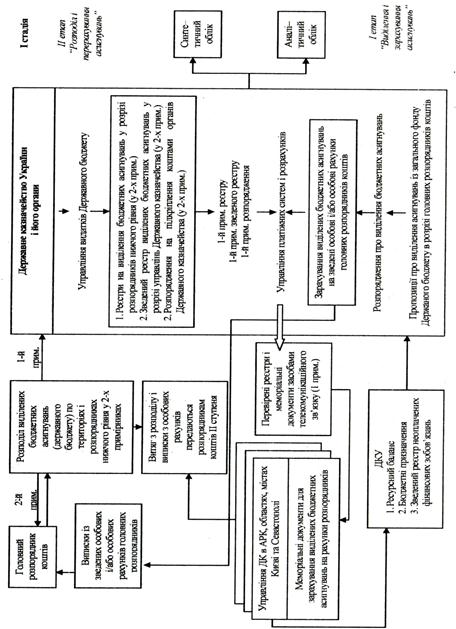

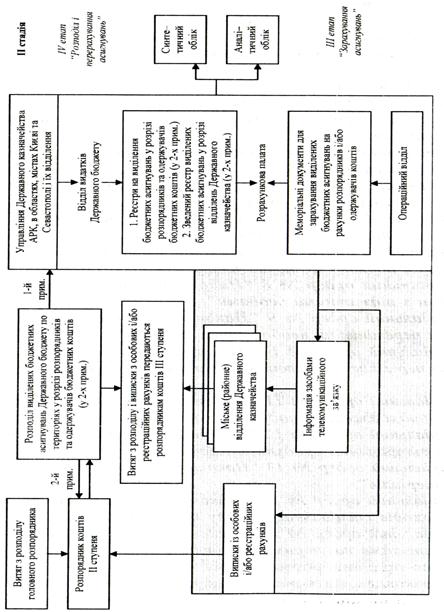

Рис. 6.3. Схема документообороту процесу фінансування видатків із загального фонду державного бюджету через органи Державного казначейства.

Види меморіальних ордерів:

Види меморіальних ордерів:

· Меморіальний ордер № 1 "Накопичувальна відомість за касовими операціями".

· Меморіальний ордер № 2 "Накопичувальна відомість руху коштів загального фонду в органах Державного казначейства України (установах банку) ".

· Меморіальний ордер № З "Накопичувальна відомість руху коштів спеціального фонду в органах Державного казначейства України (установах банку) ".

· Меморіальний ордер №4 "Накопичувальна відомість за розрахунками з іншими дебіторами".

· Меморіальний ордер № 5 "Зведення розрахункових відомостей із заробітної плати та стипендій".

· Меморіальний ордер № 6 "Накопичувальна відомість за розрахунками з іншими кредиторами".

· Меморіальний ордер № 7 "Накопичувальна відомість за розрахунками в порядку планових платежів".

· Меморіальний ордер № 8 "Накопичувальна відомість за розрахунками з підзвітними особами".

· Меморіальний ордер № 9 "Накопичувальна відомість про вибуття та переміщення необоротних активів".

· Меморіальний ордер № 10 "Накопичувальна відомість про вибуття та переміщення малоцінних та швидкозношуваних предметів ".

· Меморіальний ордер №11 "Зведення накопичувальних відомостей про надходження продуктів харчування".

· Меморіальний ордер № 12 "Зведення накопичувальних відомостей про витрачання продуктів харчування".

· Меморіальний ордер № 13 "Накопичувальна відомість витрачання матеріалів ".

· Меморіальний ордер № 14 "Накопичувальна відомість нарахування доходів спеціального фонду бюджетних установ".

· Меморіальний ордер № 15 "Зведення відомостей за розрахунками з батьками на утримання дітей".

Журнально-ордерна форма обліку застосовується у вищих навчальних закладах, наукових установах Національної академії наук України, організаціях Міністерства внутрішніх справ та деяких інших. Вона базується на відомих принципах побудови журналів-ордерів за кредитовою ознакою, суміщення хронологічних і систематичних записів, їх суворої регламентації. Допоміжні відомості дають змогу поєднати аналітичний і синтетичний облік, що значно підвищує оперативність облікового процесу. Водночас перехід на новий план рахунків і нову бюджетну класифікацію зумовлюють необхідність значних змін як у кореспонденції рахунків, так і в будові самих реєстрів цієї форми обліку, які нормативними актами Державного казначейства України ще не врегульовані.

Послідовне використання технічних засобів обліку, передусім ЕОМ, вносить суттєві зміни в техніку і послідовність облікових записів, у форму і зміст самих облікових реєстрів. Перспективними стають машинно-орієнтовані форми бухгалтерського обліку в бюджетних установах.

Читайте також:

- II. Організація і проведення спортивних походів

- II. Організація перевезень

- II. Організація перевезень

- А. Організація Острозького колегіуму – Академії

- Автоматизовані форми та системи обліку.

- Адміністративно-територіальна організація

- Аудит фінансово-господарської діяльності бюджетних установ включає три етапи.

- Базові принципи обліку виробничих витрат і калькулювання собівартості продукції

- БУХГАЛТЕРСЬКИЙ ОБЛІК, ЙОГО СУТЬ І ЗНАЧЕННЯ. ВИДИ ОБЛІКУ. ОБЛІКОВІ ВИМІРНИКИ.

- БУХГАЛТЕРСЬКІ ПРОВОДКИ З ОБЛІКУ ВИТРАТ НА НДР ЗА ДОГОВОРАМИ З ЗАМОВНИКАМИ

- БУХГАЛТЕРСЬКІ ПРОВОДКИ З ОБЛІКУ ДЕПОЗИТНИХ СУМ

- Бухгалтерського обліку

| <== попередня сторінка | | | наступна сторінка ==> |

| Облік виконання видатків бюджету | | | Характеристика звітності про виконання бюджетів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |