РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Структура витрат

У системі управління витратами важливе практичне значення має їх структура, тобто співвідношення окремих груп витрат за певними ознаками. Вивчення та аналіз структури витрат необхідні для обґрунтування заходів щодо економії ресурсів і зниження собівартості продукції, вибору методів калькулювання, прогнозування динаміки собівартості продукції, цін і ринкової позиції підприємства та ін.

Структура витрат може розглядатися за класифікаційними ознаками, розглянутими у параграфі 1.2. Проте першочергове практичне значення мають такі аспекти структури витрат, як економічний зміст, співвідношення прямих і непрямих, змінних і постійних витрат. Коротко розглянемо цю структуризацію.

Як зазначалося, за економічним змістом витрати поділяються на однорідні елементи, які є єдиними для всіх підприємств незалежно від їх галузевої належності та організаційно-правової форми. Структура витрат за економічними елементами показує співвідношення окремих видів спожитих у процесі виробництва ресурсів чи факторів виробництва. Залежно від частки витрат за економічними елементами дещо умовно виробництво можна поділити на матеріаломістке, трудомістке і капіталомістке.

У матеріаломісткому виробництві переважають матеріальні витрати у загальній їх сумі. Такі виробництва властиві передусім для підприємств легкої та харчової промисловості. За цих умов основними резервами зниження собівартості продукції є економія матеріальних ресурсів, оптимізація використання сировини і матеріалів та організації матеріально-технічного забезпечення. Надзвичайно актуальним є зниження витрат на енергію. Передусім це стосується енергомістких виробництв (металургії, хімічної промисловості).

Трудомістке виробництво характеризується великими витратами на оплату праці та соціальні заходи. Відповідно, цим витратам приділяється основна увага в процесі формування собівартості продукції. До трудомістких належать перш за все підприємства добувних галузей: вугільної, гірничорудної, лісозаготівельної, торф'яної та ін. Досить трудомістким є ряд обробних галузей, в тому числі такі важливі, як машино- і приладобудування.

Для капіталомісткого виробництва властиві високі питомі інвестиції в основні засоби, про що опосередковано свідчить частка амортизаційних відрахувань у сукупних витратах підприємства. Проте слід мати на увазі, що на цю частку впливає не лише динаміка основних засобів, а й методи амортизації різних їх груп. Капіталомісткими є передусім енергетичні галузі: нафто-, газодобувне виробництво, гідроенергетика, атомна енергетика.

Поділ виробництва на матеріало-, грудо- і капіталомісткі не є сталим і змінюється внаслідок науково-технічного прогресу, динаміки цін і оплати праці.

Співвідношення прямих і непрямих витрат свідчить про складність і точність калькулювання. Чим більша частка прямих витрат у загальній їх сумі, тим простішим є процес калькулювання і точніше обчислюється собівартість виробів у багатопродуктовому виробництві.

Розподіл витрат на прямі та непрямі на конкретному підприємстві здійснюється у процесі формування калькуляційних статей витрат. При цьому враховується не лише зміст витрат і принципова можливість їх прямого віднесення на конкретні вироби, а й економічна доцільність розглядати деякі витрати як прямі. Як вказувалося, часто певні витрати можна віднести до прямих, але їх розподіляють між виробами в складі комплексних непрямих витрат. Це передусім витрати на допоміжні матеріали (фарби, лаки, матеріали для зварювання та ін.) та енергію технологічного призначення. Робиться це з метою спрощення калькулювання і зниження його трудомісткості. Але такі методи можуть бути виправдані тоді, коли частка подібних витрат у собівартості продукції невелика і розподіл їх непрямими методами сутгєво не впливає на точність калькулювання.

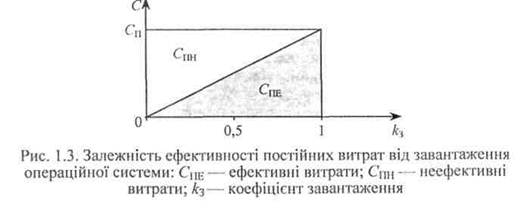

Важливе практичне значення має співвідношення змінних і постійних витрат. Чим більша частка постійних витрат у їх сукупній величині, тим більше треба виготовляти продукції, щоб забезпечити беззбитковість виробництва. Оскільки постійні витрати є фактично витратами на підтримання операційної (виробничої) системи в стані готовності, то їх ефективність залежить від ступеня завантаженості цієї системи у релевантному періоді. Графічно це проілюстровано нарис. 1.3.

У стані бездіяльності підприємства вся сума постійних витрат непродуктивна (точка 0). Зі зростанням операційної активності й, відповідно, коефіцієнта завантаження підвищується частка ефективних (продуктивних) постійних витрат і за к3 =1 вона максимальна. Із рисунка випливає, що

У стані бездіяльності підприємства вся сума постійних витрат непродуктивна (точка 0). Зі зростанням операційної активності й, відповідно, коефіцієнта завантаження підвищується частка ефективних (продуктивних) постійних витрат і за к3 =1 вона максимальна. Із рисунка випливає, що

Ці прості твердження підкреслюють, наскільки важливим є належне використання виробничої потужності підприємства з огляду на собівартість продукції та її конкурентоспроможність.

Слід зауважити, що на рис. 1.3 ситуація дещо спрощена. 100-відсоткова ефективність постійних витрат і мінімальна собівартість продукції забезпечуються здебільшого не повним, а оптимальним завантаженням виробничої системи. Останнє передбачає певний резерв виробничої потужності (10—15 %).

Закономірності динаміки змінних і постійних витрат широко застосовуються в управлінні їх формуванням. Це стосується складання гнучких кошторисів (бюджетів), системи обліку і калькулювання «директ-костинг», СVР-аналізу та іи. Тому важливе практичне значення має поділ сукупних витрат підприємства на змінні та постійні. Можна виділити два таких методи:

—диференційно-змістовний, або бухгалтерський;

— аналітичний.

Згідно з першим, диференційно-змістовним, чи, як ще його називають, бухгалтерським методом, кожний конкретний елемент витрат належить до змінних або постійних витрат з огляду на його зміст і призначення. Наприклад, матеріальні витрати є як змінні, так і постійні. Основні матеріали, комплектуючі вироби — змінні витрати; матеріали на ремонт і обслуговування будівель, споруд — постійні витрати. Аналогічно зарплата розподіляється на змінні та постійні витрати залежно від її форм та систем і т. д. Цей метод точний, але досить трудомісткий, потребує обширної інформації, не завжди доступний для аналітика.

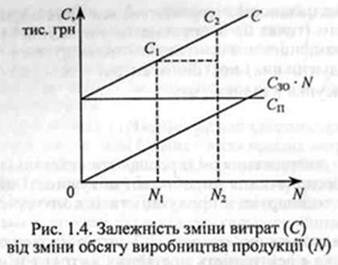

Аналітичний метод розподілу витрат на змінні та постійні ґрунтується на різній їх динаміці при зміні обсягу виробництва. Отже, він може застосовуватися лише за умов динамічного виробництва в межах діапазону релевантності. Сутність цього методу показано на рис. 1.4.

|

Як видно із графіка на рис. 1.4, змінні витрати на одиницю продукції СЗО становитимуть:

де С1,С2 — сукупні витрати у попередньому і наступному періодах;

N1, N2 — обсяги виробництва продукції в зазначених періодах у натуральному вимірі.

Звідси визначаються сукупні змінні витрати щодо обсягу виробництва N1, N2 і, відповідно, — постійні витрати:

|

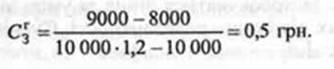

Якщо обсяг продукції виражається не в натуральному, а грошовому вимірі, розрахунки проводяться так само, лише змінні витрати обчислюються не на одиницю продукції за формулою (1.4), а на одну гривню її випуску. Наприклад, обсяг виробництва продукції у попередньому періоді становив 10000 тис. гри. У звітному періоді він зріс на 20 %. Сукупні операційні витрати відповідно становили 8000 тис. грн і 9000 тис. грн. Треба розподілити витрати звітного періоду на змінні та постійні.

Змінні випрати на одну гривю випуску продукції С\ дорівнюють

|

Сукупні змінні витрати у звітному періоді становлять

Сз = 12 000 * 0,5 = 6 000 тис. грн.,

а постійні

СП = 9 000 – 6 000 = 3 000 тис. грн.

Ці обчислення можна здійснити і за допомогою пропорції:

(8 000 - СП) * 1,2 + СП = 9 000 тис. грн.

Звідси

СП = 600/0,2 = 3 000 тис. грн.

Ця методика розмежування змінних і постійних витрат дає досить приблизні результати. Вона не враховує можливих змін деяких елементів постійних витрат внаслідок ряду чинників. Але для загальних аналітичних оцінок вона є прийнятною.

Ця методика розмежування змінних і постійних витрат дає досить приблизні результати. Вона не враховує можливих змін деяких елементів постійних витрат внаслідок ряду чинників. Але для загальних аналітичних оцінок вона є прийнятною.

Питання для самоконтролю

1. Поясніть відмінність разових і поточних витрат.

2. Що таке собівартість продукції і яка економічна роль цього показника?

3. У чому особливості середніх і граничних витрат?

4. Чому склад операційних витрат регламентується нормативними актами?

5. За якими ознаками класифікують витрати?

6. Яка економічна роль поділу витрат на змінні та постійні?

7. Поясніть сутність явних і неявних витрат.

8. Яке практичне значення поділу витрат на витрати, що включаються у собівартість продукції, та витрати періоду.

9. Що таке релевантні та нерелевантні витрати?

10. З'ясуйте можливі напрями та роль вивчення структури витрат?

11. Поясніть сутність ефективних і неефективних постійних витрат.

12. Як розподілити сукупні витрати підприємства на змінні та постійні?

Читайте також:

- III. Географічна структура світового ринку позичкового капіталу

- VІ. План та організаційна структура заняття

- А) Структура економічних відносин.

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматичне регулювання витрати помпових станцій

- Адміністративно – територіальний устрій і соціальна структура Слобожанщини у половині XVII – кінці XVIII століття

- Акти з охорони праці, що діють в організації, їх склад і структура.

- Алфавіт мови і структура програми

- Альтернативна вартість і незворотні витрати

- Аналіз витрат за центрами відповідальності.

- Аналіз витрат звичайної діяльності

- Аналіз витрат на 1 грн. вартості продукції

| <== попередня сторінка | | | наступна сторінка ==> |

| Класифікація витрат | | | Дидактика як наука, її предмет та завдання. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |