РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Бюджетний дефіцит

Важливим завданням фінансової політики кожної держави з ринковим механізмом економіки є оптимізація складу й структури доходів і видатків бюджету та їх збалансування. Незбалансова-ність або недостатня надійність збалансування доходів та видатків бюджету ще на стадії його планування призводить до негативних явищ в економіці, а саме до його дефіциту. Значний рівень дефіциту протягом декілька років призводить до зростання боргових

зобов 'язань держави, і, як слідство, - до зростання видатків на обслуговування боргу, що загострює боргові проблеми і веде до роз-балансування всієї фінансової системи.

зобов 'язань держави, і, як слідство, - до зростання видатків на обслуговування боргу, що загострює боргові проблеми і веде до роз-балансування всієї фінансової системи.

При формуванні бюджету на поточний рік необхідно звертати перш за все увагу на вирішення наступних завдань:

1) доходна частина бюджету повинна бути реальною як в цілому так і за кожним джерелом надходжень;

2) структура видатків повинна бути оптимальною і врахову

вати максимальний рівень зростання ВВП;

3) бюджет - збалансований.

Співвідношення між доходною та видатковою частинами бюджету характеризує його сальдо.

Перевищення доходів над видатками забезпечує позитивне сальдо бюджету, тобто профіцит. Перевищення видатків над доходами призводить до бюджетного дефіциту.

Сума бюджетних дефіцитів за довгостроковий період за вирахуванням позитивного сальдо бюджету створює державний борг.

Рівень бюджетного дефіциту розраховується у відсотках до валового внутрішнього продукту, також може визначатися у відсотках від національного доходу та видатків Державного бюджету. За методикою Міжнародного Валютного Фонду допустимий рівень бюджетного дефіциту для країн-боржників МВФ дорівнює 7-8%. У світовій практиці припустимими рівнями бюджетного дефіциту вважаються наступні показники: 2-3 % від ВВП; 5% від національного доходу та 10 % видатків Державного бюджету. З проблемами дефіцитного бюджету знайомі всі країни світу, це майже постійне явище в економіці. Так, до початку 90-х років бюджети багатьох економічно розвинутих країн були дефіцитними, наприклад, дефіцит бюджету Італії становив понад 25 % від його видаткової частини, Японії- 15,6 %; США - 11,6 %.

Основними причинами виникнення дефіциту бюджету

вважаються наступні:

- надзвичайні події: війни, стихійні лиха, що потребують

значних коштів;

- спад виробництва та кризові явища в економіці;

- неефективне функціонування та розлад фінансово-

кредитної системи;

- недосконалість фінансового законодавства;

- інфляційні процеси;

- політичні кризи;

- інші фактори, що впливають на економічну та соціальну иоііітику держави.

М економічній літературі нема єдиної думки щодо впливу неве-іикогоза розмірами дефіциту бюджету на економічне життя країни. [снуєствердження, що розмір дефіциту, який не перевищує 3 % ВВП,має позитивний вплив на пожвавлення економіки. І навпаки, иилжається, що в країнах з розміром дефіциту бюджету більше 3%, (ііпжується інвестиційна діяльність, підвищується рівень інфляції. Це може бути частково обґрунтовано, якщо:

1) розмір дефіциту бюджету не перевищує обсягів капіталь

них вкладень держави;

2) розвинений ринок цінних паперів, що дає змогу фінансу

вати державний борг за рахунок внутрішніх джерел;

3) дефіцит бюджету триває не в довгостроковому періоді і

знаходиться під постійним контролем державних органів.

Таким чином, бюджетний дефіцит можна розглядати не тільки з боку його величини, тобто визначати кількісно, але й характеризувати якість дефіциту.

Дефіцит може бути пов'язаний з необхідністю здійснення великих вкладень в реалізацію державних програм, спрямованих на розвиток економіки, її структурної перебудови. Це дасть можливість отримати в майбутньому значні доходи, забезпечити реальне зростання ВВП та національного доходу, підвищити матеріальний рівень життя населення. У цьому випадку, дійсно, якість бюджетного дефіциту зовсім інша, і він може розглядатися не як кризове явище, а як державне регулювання економіки.

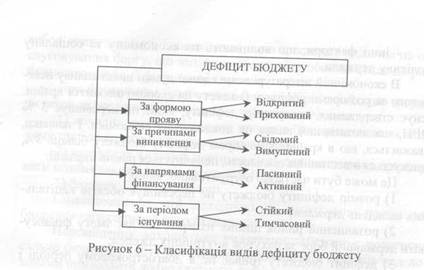

Бюджетний дефіцит можна класифікувати за ознаками, наведеними на рисунку 6.

■ 31

|

Відкритий бюджетний дефіцит - це дефіцит, офіційно визнаний та зафіксований в Законі про бюджет на поточний рік.

Прихований бюджетний дефіцит - це офіційно невизнаний дефіцит, який виникає в результаті необгрунтованого завищення обсягів доходів бюджету, або включення в їх состав джерел покриття дефіциту. Прихований дефіцит бюджету може існувати також внаслідок величезних сум бюджетної заборгованості з виплати заробітної плати працівникам бюджетної сфери, пенсій та соціальних виплат. Саме такий різновид прихованого бюджетного дефіциту був характерним у деякі роки для України.

Свідомий дефіцит бюджету виникає, коли уряд для стимулювання економіки в період її спаду та активізації підприємницьких структур знижує ставки оподаткування, втілює в життя політику , дешевих" грошей, збільшуючи одночасно державні витрати.

Вимушений дефіцит бюджету є наслідком скорочення обсягів виробництва та національного доходу, що призводить до зменшення податкових надходжень до бюджету та збільшення з нього соціальних трансфертних виплат населенню.

Пасивний дефіцит бюджету - це дефіцит, коли кошти, залучені для його покриття, спрямовуються на фінансування поточних потреб, таких як заробітна плата працівникам бюджетної сфери, соціальні виплати та інші витрати.

[кінчений дефіцит бюджету характеризується спрямуван-пим коштівна фінансування високоефективних проектів, капіта-ІЬІіихвкладень, що сприяє зростанню ВВП.

( Шійкий дефіцит бюджету - дефіцит, який існує в довго-і і роковомуперіоді, спричиняючи зростання державного боргу.

Тимчасовий дефіцит бюджету - дефіцит, який виникає внаслідоккасового розриву в процесі виконання бюджету.

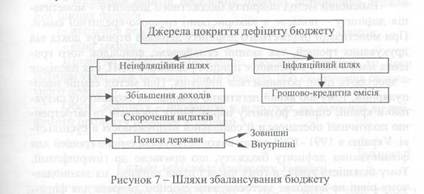

Відомі два шляхи збалансування бюджету (рис. 7):

1) інфляційний шлях;

2) неінфляційний шлях.

Збільшення доходів можливо за рахунок підвищення ставок оподаткування, введення нових податків та розширення бази оподаткування, збільшення об'єктів неподаткових надходжень.

|

Скорочення видатків може здійснюватися пропорційно шляхом застосування механізму секвестру видатків, або селективно, тобто вибірковим скороченням деяких державних видатків. Зменшення видатків не поширюється на законодавчо захищені статті бюджету. Скоротити видатки можна також шляхом відкладення або обмеження на певний час фінансування капітальних проектів.

Однак, процес збільшення доходів в більшості випадків або недоцільний, або неможливий, як і зменшення видаткової частини бюджету. Тому держава вимушена звертатися до залучення позикових коштів на внутрішньому та зовнішньому ринках.

Внутрішніми джерелами покриття бюджетного дефіциту можуть бути:

- доходи від випущених в обіг цінних паперів; з10

- кредити центрального банку.

- кредити центрального банку.

Зовнішні джерела покриття дефіциту бюджету:

- кредити іноземних держав та міжнародних фінансово-

кредитних організацій;

- доходи від розміщення цінних паперів на зовнішньому ринку.

Фінансування бюджетного дефіциту за рахунок зовнішніх

позик дає можливість збільшити державні видатки без обмеження поточного споживання.

Використання позикових коштів з метою покриття дефіциту бюджету призводить до виникнення державного внутрішнього та зовнішнього боргу. Держава повинна постійно контролювати ефективність використання позикових коштів, а також процес обслуговування та управління державним боргом.

Емісійний метод покриття бюджетного дефіциту - монетиза-ція дефіциту - полягає в використанні грошово-кредитної емісії. При монетизації бюджетного дефіциту держава отримує дохід від друкування грошей, так званий сеньйораж, внаслідок чого грошова маса в обігу перевищує приріст реального ВВП, і як наслідок - зростають ціни, розвивається інфляція. Цей метод самий непопулярний, тому що вкрай негативно впливає на економічну ситуацію в країні, сприяє розвитку інфляційних процесів та загостренню політичної обстановки й соціальної напруженості в суспільстві. Україна в 1991 -1994 роках використовувала емісію грошей для фінансування дефіциту бюджету, що призвело до гіперінфляції. Тому більшість країн, в тому числі і паша держава, на законодавчому рівні не дозволяє застосовувати емісійні джерела для фінансування дефіциту бюджету.

Вибір шляхів покриття бюджетного дефіциту достатньо складний і залежить від багатьох факторів:

- фінансової та політичної ситуації в країні в цілому;

- стану розвитку економіки, темпів росту ВВП;

- розвиненості фінансового ринку;

- інвестиційного клімату в країні;

- зацікавленості кредиторів та їх довіри до держави;

- активізації діяльності бізнес структур, особливо малого та

середнього бізнесу;

- налагодженості міжнародних зв'язків та інтеграції в світове

суспільство;

- та інших суб'єктивних та об'єктивних факторів.

Фінансоваполітика уряду кожної країни щодо подолання бюджетного дефіциту повинна бути виважена і спрямована на збі-щ.іікміїя доходної та зменшення видаткової частин бюджету дер-

I ПНІ.

До основних заходів в області ліквідації дефіциту бюджету можнавіднести:

- стимулювання процесу виробництва;

- спрямування коштів на розвиток пріоритетних галузей еко

номіки;

- створення сприятливих умов для господарюючих суб'єктів;

- зниження непродуктивних витрат та необгрунтованих

пільг;

- залучення коштів населення шляхом розміщення держав

них цінних паперів;

- введення режиму суворої економії бюджетних коштів;

- інші заходи.

Щодо до дефіциту Держаного бюджету України, то його розміри упродовж останніх років свідчать про скорочення бюджетного дефіциту.

|

Обсяг дефіциту - профіциту у відсотках до валового внутрішнього продукту поданий у таблиці 5.

Сальдо зведеного бюджету за 2005 рік наведено за даними дев'яти місяців.

Прийняття Державного бюджету на протязі тривалого часу із значним дефіцитом було свідоцтвом неспроможності Уряду отримувати доходи у визначених законодавством розмірах, що призводило до перевищення запланованих обсягів дефіциту та наявності значних обсягів прихованого дефіциту. Це вимагало постій-

3*

ного залучення зовнішніх та внутрішніх запозичень, що спричиняло нарощування державних боргів.

До 1996 року основними джерелами фінансування дефіциту державного бюджету були емісія Національного банку України та зовнішні запозичення у міжнародних фінансових організацій (табл. 6).

Вперше, як джерело фінансування дефіциту державного бюджету, облігації внутрішньої державної позики (ОВДП) були запроваджені у 1995 році і вже у 1998 році почали вичерпуватися. Кредитні ресурси міжнародних фінансових організацій - МБРР, Європейського Співтовариства, що залучалися для фінансування дефіциту бюджету, були у 1997 році обмежені, оскільки основні суми таких позик було отримано у 1995-1996 роках, про що свідчать дані у процентах таблиці 7.

Таблиця б Питома вага джерел фінансування дефіциту бюджету

_____ Джерела фінансування дефіциту бюджету_____

______ 0КИ ' НБУ ) Зовнішнє І ОВДП

_____ [995___________ 72,7 19,8 7,4

1996 40,2 ~Т 22,8 _____ 37,0______

1997 1,6 26,7 71,7

1998 [ 0,8 І 63,5 ) 35,7

Через високу дохідність ОВДП їх власниками стали 52% нерезидентів. Необхідність погашення і обслуговування зовнішніх фінансових зобов'язань, призвело у 1997 році до найбільшого за всі роки абсолютного розміру дефіциту. Такий стан справ змушував Уряд шукати нові джерела фінансування державного бюджету та погашення державного боргу.

Таблиця 7 Обсяги позик Міжнародних фінансових організацій,

______________________________________________ млн дол. США

Позики Міжнародних фінансових організацій

Роки_________ .. У тому числі

_____________ УСЬ0Г° МБРР ] ЄС

1993_____________ -______________ -______________ :_____________

1994 100,0 100,0

1995 511,7 ~ 400,0 111,7

1996 516,4 400,0 116,4

1997 | 311,1 [ 200,0 | 111,1

■■■■■■■

На гой час у чинному законодавстві був відсутній механізм (Міміщенняоблігацій зовнішніх державних позик. Тому у серпні І»''/ року Україна розміщення зовнішніх боргових зобов'язань 'її реї облігації здійснила за допомогою іноземних посередників. Надалі більшість цих комерційних зовнішніх фінансових зо-і м пі ячань було переоформлено в облігації зовнішньої державної позики.Але Україна в той час мала низький кредитний рейтинг, і міму розміщення позик здійснювалося під високі відсотки — від 10 н> 17 та на термін 1-3 роки. Інші країни отримували позики від МЬІМ' па термін 17-20 років під 7 відсотків.

У 1998 році питома вага зовнішнього фінансування перевищила 63 відсотки. Наприкінці 1998 року виникли проблеми з поверненням комерційних запозичень, що призвело до необхідності реструктуризаційокремих позик шляхом оформлення нових по-(ик, але вже під вищі відсотки.

На протязі 1997 - 1999 років державний борг у доларах США збільшився у 1,4 разів, у гривнях - у 4 рази, що було пов'язано із девальвацією гривні у 1998 році на 80 відсотків.

Проблеми погашення та обслуговування державного боргу накопичувалися і у другій половині 1999 року. Відношення видатків на обслуговування державного боргу до доходів державного бюджету у 1999 році дорівнювали 16%. Склалася переддефолтна ситуація, яка була вирішена Урядом України оголошенням реструктуризації зовнішніх державних боргів. Це рішення фактично було прийнято ще у процесі складання проекту Державного бюджету України на 2000 рік.

Реструктуризація боргу передбачає зміну раніше встановлених для позичальника порядку та умов погашення заборгованості для забезпечення скорочення зобов'язань з обслуговування боргу. Процес управління державним зовнішнім боргом ускладнюється у зв'язку з відсутністю в Україні спеціального законодавства. Проект Закону України "Про державний борг України".

Отже, бюджетний дефіцит на протязі першого десятиріччя був віддзеркаленням дестабілізації української економіки. Вперше в Україні бюджет 2000 року був виконаний з профіцитом, що можна оцінити як позитивне явище, яке характеризує поступове подолання кризи в економіці країни.

Правове регулювання збалансування доходів та видатків бюджету України, правила та норми прийняття бюджету з дефіцитом та профіцитом, джерела покриття дефіциту визначені в Бюджетному кодексі. Відповідно до цього документу Державний бюджет затверджується з дефіцитом при обгрунтуванні джерел його покриття, а з профіцитом - за умов спрямування коштів профіциту бюджету на погашення основної суми боргу та на забезпечення збереження розміру оборотної касової готівки.

Правове регулювання збалансування доходів та видатків бюджету України, правила та норми прийняття бюджету з дефіцитом та профіцитом, джерела покриття дефіциту визначені в Бюджетному кодексі. Відповідно до цього документу Державний бюджет затверджується з дефіцитом при обгрунтуванні джерел його покриття, а з профіцитом - за умов спрямування коштів профіциту бюджету на погашення основної суми боргу та на забезпечення збереження розміру оборотної касової готівки.

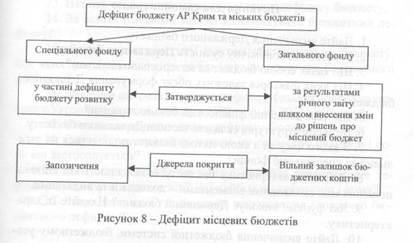

Бюджет Автономної Республіки Крим та міські бюджети згідно зі статтею 72 Бюджетного кодексу можуть прийматися з дефіцитом:

1) За спеціальним фондом виключно у частині дефіциту бюджету розвитку, який покривається за рахунок запозичень. Джерелами покриття дефіциту місцевих бюджетів є:

- внутрішні запозичення органів влади Автономної Республі

ки Крим;

- внутрішні та зовнішні запозичення міських рад. Причому

зовнішні запозичення здійснюються міськими радами міст, чисе

льність яких перевищує 800 тисяч мешканців за статистичними

даними на час здійснення запозичень.

2) За загальним фондом шляхом внесення змін до рішень про місцевий бюджет за результатами річного звіту про виконання відповідного місцевого бюджету за попередній бюджетний період виключно на суму вільного залишку бюджетних коштів.

Схема дефіциту місцевих бюджетів у частиш загального та спеціального фондів наведена на рисунку 8.

|

Законом України № 1086 - IV від 10.07.2003 року визначено поняття вільного залишку бюджетних коштів - це різниця між залишком коштів загального фонду бюджету та оборотною касовою готівкою на кінець бюджетного періоду. Вільний залишок бюджетних коштів не підлягає вилученню й використовується на проведення видатків згідно з рішенням відповідної ради.

Оборотна касова готівка - частина залишку коштів загального фонду відповідного бюджету, яка формується на початок планового бюджетного періоду з метою покриття тимчасових касових розривів.

Оборотна касова готівка:

- встановлюється у розмірі не більше 2% планових видатків

і;ігального фонду;

- затверджується відповідно до закону про Державний

бюджет України та рішенні про місцевий бюджет;

- повинна обов'язково зберігатися на кінець бюджетного

періоду.

Бюджетним кодексом заборонено використання емісійних коштів на покриття дефіциту бюджету. Найбільш доцільним вважається використання внутрішніх джерел покриття бюджетного дефіциту української економіки, що не спричиняє негативних економічних наслідків. Найбільш сприятливіший інструмент фінансування дефіциту бюджету - довгострокові цінні папери з відносно невеликими відсотками за ними. Політика регулювання бюджетного дефіциту повинна бути довгостроковою, необхідно відмовитися від його споживчого характеру, з метою використання джерел фінансування дефіциту для реалізації інвестиційних програм.

Питання для самоконтролю

Питання для самоконтролю

1. Дайте визначення Державного бюджету.

2. Розкрийте економічну сутність Державного бюджету.

3. Що являє собою бюджет за матеріальним змістом?

4. Від яких факторів залежить обсяг формування Державного

бюджету?

5. Що таке зведений фінансовий баланс держави?

6. Визначте структурні складові частини Державного бюджету.

7. З якого часу та з якою метою бюджет поділяється на зага

льний та спеціальний фонди?

8. Дайте характеристику бюджету в залежності від співвід

ношення між складовими елементами — доходами та видатками.

9. Які функції виконує Державний бюджет? Надайте їх хара

ктеристику.

10. Дайте визначення бюджетної системи, бюджетному уст

рою.

11. Які типи бюджетних систем існують, від чого це зале

жить?

12. Надайте характеристику змісту та складу бюджетної сис

теми України.

13. Якими законодавчими актами регулюється Державний

бюджет, бюджетна система України?

14. Відповідно до яких принципів побудована бюджетна сис

тема України?

15. Назвіть складові зведеного бюджету України. На яких рі

внях він визначається?

16. Охарактеризуйте сучасний стан бюджетної системи

України. Які проблеми потребують вирішення?

17. Дайте визначення доходам Державного бюджету.

18. Як класифікуються доходи бюджету в залежності від ме

тодів формування?

19. Які фактори впливають на обсяг доходної частини Дер

жавного бюджету?

20. Чим відрізняються видатки від витрат Державного бю

джету?

21. Дайте визначення дефіциту, профіциту бюджету. Який

рівень дефіциту бюджету вважається допустимим?

| • |

22. Розкрийте економічну сутність дефіциту бюджету.

23. Назвіть основні причини виникнення дефіциту бюджету.

24. За якими ознаками можна класифікувати бюджетний де-

фіцит?

25. Дайте характеристику шляхам збалансування бюджету.

Під яких факторів залежить вибір методів покриття бюджетного

цефіциту?

26. Які саме джерела покриття дефіциту бюджету застосовува

ні юі в України на протязі періоду з 1992 року по 2004 рік і чому?

27. Назвіть заходи подолання дефіциту бюджету.

28. Дайте характеристик; механізму секвестру видатків і ко

ні він застосовується?

29. Чим відрізняються вн трішні джерела фінансування де

фіциту бюджету від зовнішніх? Ікі найбільш сприятливі і чому?

30. Якою повинна бути політика регулювання державою бю

джетного дефіциту?

Читайте також:

- Активний бюджетний дефіцитхарактеризується спрямуванням коштів на інвестування економіки, що сприяє зростанню ВВП.

- Аналіз обмежень дефіцитних і недефіцитних ресурсів

- БЮДЖЕТ І БЮДЖЕТНИЙ УСТРІЙ

- Бюджетна політика і бюджетний механізм

- Бюджетна політика і бюджетний механізм

- Бюджетна політика і бюджетний механізм.

- Бюджетна система і бюджетний устрій

- Бюджетна система та бюджетний устрій

- Бюджетна система та бюджетний устрій.

- Бюджетний дефіцит

- Бюджетний дефіцит

| <== попередня сторінка | | | наступна сторінка ==> |

| Доходи та видатки Державного бюджету | | | Тестові завдання |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |