РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Доходи та видатки Державного бюджету

.

Доходи Державного бюджету — це частина грошових ре-і ур<мі, що централізується державою до загальнодержавного фон-і\ нім виконання та реалізації своїх функцій.

Формування доходів здійснюється за рахунок:

1) внутрішніхджерел - виробленого в країні національного

оду;

2) зовнішніхджерел — надходжень від міжнародного пере-

розподілуфінансових ресурсів.

Якщо цих доходів для покриття своїх витрат державі не ви-і гачає,попа використовує національне багатство, а саме:

- доходи відприватизації державної власності;

- від продажу золотовалютного резервута інших цінностей, які

знаходяться в розпорядженні суспільствана певний період часу.

Доходи Державного бюджетуможна класифікувати відпові-іич до методів їх формування такимчином:

І) доходи ЩО надходятьдо бюджету за допомогою податків шляхом порероі ми цілу доходів юридичних та фізичних осіб на корт и. і. ржави,відповідно до діючого законодавства;

!) (ОХОДИвід підприємницької діяльності держави у вигляді прибутку державнихпідприємств; державних послуг (державне ми го);

3) доходи від державного майна і майнових прав: орендна пла

та, реалізація майна; дивіденди від акцій, якими володіє держава;

4) доходи від державних угідь: землі, надр.

Відносно до бюджетного устрою доходи зведеного бюджету розподіляються таким чином:

1) доходи, які надходять до Державного бюджету України;

2) доходи, які поступають до місцевих бюджетів;

3) доходи, які частково надходять до Державного бюджету, а

частково — до місцевих бюджетів відповідно до діючого законо

давства.

Згідно з Бюджетним кодексом:

1) Доходи бюджету - усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, дарунки, гранти).

2) Надходження до бюджетудоходи бюджету та кошти, залучені в результатішип я борговихзобов'язань органами державної влади, органамивлади Автономної Республіки Крим або орі аіІВМИ місцевогосамоврядування.

2) Надходження до бюджетудоходи бюджету та кошти, залучені в результатішип я борговихзобов'язань органами державної влади, органамивлади Автономної Республіки Крим або орі аіІВМИ місцевогосамоврядування.

До складу доходів Державного бюджету України згідно зі ста ГТЄЮ2У Бюджетного кодексу включаються:

- доходи, що отримуються у вигляді податків, зборів і

обов'язкових платежів відповідно до законодавства і надходять до

Державного бюджету;

- доходи від плати за послуги, що надаються бюджетними

установами, які утримуються за рахунок Державного бюджету

України; та від інших визначених законодавством джерел;

- гранти і дарунки у вартісному обрахунку;

- міжбюджетні трансферти з місцевих бюджетів.

Склад доходів, що закріплюються за місцевими бюджетами, визначений у статтях 64-69 Бюджетного кодексу, який запропонував новий підход до формування доходної частини місцевого бюджету. Доходи місцевих бюджетів розподілено на два кошика: на доходи, що враховуються при визначенні міжбюджетних трансфертів і ті, що не враховуються при визначенні міжбюджетних трансфертів.

Починаючи з 2000 року, доходна частина Державного бюджету поділяється на два структурних підрозділи: доходи загального фонду та доходи спеціального фонду. Джерела формування цих фондів щорічно затверджуються Законом України про Державний бюджет. Детальна класифікація доходів та механізм їх формування буде розглянуто в наступних темах.

Питома вага доходів зведеного бюджету України у процентах до валового внутрішнього продукту наведена в таблиці 2.

Таблиця 2 Питома вага доходів зведеного бюджету України до ВВП

Роки1 1992 19931994 1995 1996 1997 1998~

Цоходи до ВВП,24,4% 33,5% 43,5% 38% 37% 30,1% 28,2%

%___________________________________________________________________

і'окіі______________1999 2000 2001 2002 ' 2003 2004 2005

Доходи до ВВП, 25,2% 28,9% 26,9% 27,4% 28,2% 26,5% 32,8%

Дані на 2005 рік наведені за 9 місяців.

Дані на 2005 рік наведені за 9 місяців.

На обсяг доходів Державного бюджету впливає низка факторів, основними з яких є:

- обсяг і темп зростання національного доходу;

- стан економічної кон'юнктури;

- недосконалість податкового законодавства: необгрунтова

ний податковий тиск та наявність значних пільг в оподаткуванні;

- низька фінансова дисципліна усіх суб'єктів господарювання;

- інституціоналізація тіньової економіки;

- інфляційні процеси та інші.

Видатки бюджету — це економічні відносини, на основі яких здійснюється процес використання грошових ресурсів централізованого фонду для виконання державою своїх функцій.

Видатки Державного бюджету регламентуються Бюджетним кодексом, Законом про Державний бюджет на поточний рік та іншими законодавчими та нормативними актами.

Залежно від обсягів та структури видатки відіграють важливу роль у фінансовому забезпеченні соціальних та економічних програм, природозберігаючих та природоохоронних програм, розвитку промисловості та агропромислового комплексу.

Кожен вид видатків має кількісну та якісну характеристику. Якісна характеристика дозволяє встановити призначення бюджетних видатків; кількісна - їх величину.

Бюджетний кодекс відокремив такі поняття, як „витрати бюджету" та „видатки бюджету".

Видатки бюджету - це кошти, що спрямовуються на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум.

Витрати бюджету - включають видатки бюджету та кошти, що спрямовуються на погашення основної суми боргу.

Витрати бюджету - включають видатки бюджету та кошти, що спрямовуються на погашення основної суми боргу.

Видаткова частина Державного бюджету, як і доходна частина, теж складається із загального та спеціального фондів. Бюджетний кодекс законодавчо розмежував видатки, що здійснюються за рахунок коштів Державного та місцевих бюджетів відповідно до їх повноважень.

У залежності від спрямованості та ролі видатки бюджету можна класифікувати:

1) за функціями держави;

2) за економічним змістом;

3) за розпорядниками коштів бюджету;

4) за бюджетними програмами.

Класифікація, основні напрями та механізм здійснення видатків Держаного бюджету детально будуть розглянуті в окремій темі.

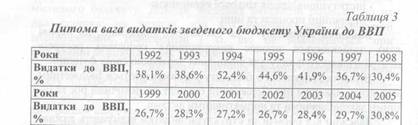

Видатки зведеного бюджету України у відсотках до валового внутрішнього продукту наведені в таблиці 3.

|

Видатки зведеного бюджету за 2005 рік, включаючи кредитування за вирахуванням погашення, наведені за перші 9 місяців.

За статистичними даними доля видатків в ВВП в різних країнах світу становить від ЗО до 50%. Найбільші видатки в структурі ВВП у наступних європейських країнах: Франція - майже 45 %; Швеція - понад 45 %; Голландія - понад 50 %. Видатки США в структурі ВВП становлять 23 %, видатки Японії - 26 %. Ці цифри характеризують відносні розміри приватного і суспільного споживання ВВП.

Видатки місцевих бюджетів включають бюджетні призначення, встановлені рішенням про місцевий бюджет, на

і иикрстні цілі, щопов'язані зреалізацією програм, перелік яких ми іипчено статтями88-91 Бюджетного кодексу.

РОЗПОДІЛвидатків між бюджетами відповідно до

..... і гигуційноголаду та принципів побудови бюджетної системи

пий пінні у таблиці 4.

|

Розподіл видатків за видами бюджетів здійснюється з метою досягнення стабільного фінансування суспільних послуг, забезпечення якості цих послуг та наближення їх до кінцевого споживача відповідно до потреб населення відповідної території.

Читайте також:

- II. Класифікація видатків та кредитування бюджету.

- III. Виконання бюджету

- Автоматизована система ведення державного земельного кадастру

- Алгоритм розробки методичних основ бюджетування

- Апарат державного управління як система органів виконавчої влади.

- Аргументи на користь і проти державного регулювання аграрної сфери

- Блок 5. Доходи та рівень життя населення.

- Бюджет – загальне поняття, що об’єднує різноманітні фінансові документи, які включають заплановані доходи і державні видатки на відповідний період.

- Бюджетна класифікація видатків та кредитування бюджету

- Бюджетна класифікація доходів бюджету

- Бюджетна класифікація фінансування бюджету

- Бюджетне повноваження Державного казначейства України.

| <== попередня сторінка | | | наступна сторінка ==> |

| Сутність Державного бюджету України, його структура та функції | | | Бюджетний дефіцит |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |