РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Сутність Державного бюджету України, його структура та функції

Бюджет, як провідна ланка фінансової системи, - найважливіша економічна категорія, що відображає грошові відносини між державою та учасниками суспільного виробництва в процесі розподілу та перерозподілу новоствореної вартості в суспільстві.

Бюджет - це невід'ємний атрибут кожної країни та важливий інструмент реалізації економічної та соціальної політики.

З історичної точки зору існує думка, що термін „бюджет" походить від англійського слова Ьий^еі, в перекладі зякого це означає „шкіряна сумка". В Англії у 16-17 ст. процедура затвердження субсидій королю здійснювалася на засіданні палати громад. Відповідний законопроект знаходився в портфелі канцлера, який перед закінчення засідання відкривав цей портфель і діставав відповідні папери. Це отримало назву „відкриття бюджету", а пізніше проект, який мав вигляд плану доходів та видатків та затверджувався парламентом Англії, отримав назву „бюджет".

У „Народній енциклопедії" Росії наведено наступне визначення бюджету: „Під бюджетом розуміють план ведення господарства на певний період - звичайно на рік. Затверджений бюджет - це шори над виконавчою владою, і остання має право розпоряджатися коштами лише в його межах ".

Являючись матеріальною базою існування держави, формою реалізації її функцій, основою благополуччя народу та інструмен-

кім втілення соціально-економічної політики, проблеми бюджету чішлюють сучасних українських вчених, таких як: Й.Бескида, С.Юрія,О.Василика, А.Єпіфанова, І.Сала, В.Кравченка, Н.< )наріна, О.Кириленко, Ю.Пасічника та багатьох інших.

Так, професор О.Д.Василик дає наступне визначення поняттю бюджету України: „Бюджет — це фонд фінансових ресурсів, який перебуває у розпорядженні органів виконавчої влади певного рівня й використовується для виконання покладених на них функцій, передбачених Конституцією України".

Згідно з Бюджетним кодексом, що був прийнятий 21 червня 2001 року Верховною Радою України: „Бюджет - це план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду".

Таким чином, бюджет держави як план фінансових ресурсів являє собою сукупність Державного бюджету, Республіканського бюджету Автономної Республіки Крим та місцевих бюджетів.

Сьогодні, в умовах трансформації економіки України, Державний бюджет зберігає свою важливу роль: саме через нього відбувається централізація коштів і перерозподіляється близько 30% валового внутрішнього продукту (ВВП) та відбивається економічна й соціальна політика країни.

Державний бюджет можна розглядати в декілька аспектах, поданих на рисунку 1.

За економічною ^____1_^ За

За економічною ^____1_^ За

сутністю /^^ *\ матеріальним

/ \ змістом

/ Державний \

І бюджет І

За формою \ / За

\. ./організаційною

структурою

Рисунок 1 - Аспекти визначення бюджету

За економічною суттю Державний бюджет характеризується певними грошовими відносинами, що виникають між державою, з одного боку, і юридичними та фізичними особами - з

іншого, із приводу утворення фонду фінансових ресурсів держави та його використання на соціально-екопомічний розвиток відповідно до державних функцій.

іншого, із приводу утворення фонду фінансових ресурсів держави та його використання на соціально-екопомічний розвиток відповідно до державних функцій.

За матеріальним змістом бюджет — це централізований фонд грошових ресурсів держави, що знаходяться в постійному русі, і складаються з вхідних та вихідних бюджетних потоків. Через Державний бюджет здійснюється централізація коштів відповідно до чинного законодавства, що дає змогу втілювати в життя намічені державою заходи та проводити єдину економічну та соціальну політику на всій території країни.

Бюджет, як матеріальна база існування держави, як загальнодержавний грошовий фонд характеризується: по-перше, значними розмірами; по-друге, маневреністю; по-третє, наявністю резервних фондів.

Розмір обсягу бюджету залежить від багатьох факторів, основними з яких є:

- рівень розвитку та виробничий потенціал економіки;

- методи господарювання;

- масштаби і спрямованість бюджетних програм, що реалі

зуються через бюджет;

- напрями діючої фінансової політики;

- взаємопогодженість дій всіх ланок бюджетної системи.

За своєю форлюю бюджет — це основний фінансовий план, баланс доходів та видатків держави. За характером - це документ, що затверджується щорічно і має силу закону, за допомогою якого досягається взаємоузгодження системи всіх фінансових балансів країни, та формування зведеного фінансового балансу держави.

Зведений фінансовий баланс держави - це система фінансових планів, що характеризують фінансові ресурси всіх секторів економіки незалежно від форм власності, обов'язкові та добровільні платежі населення; довгострокові кредити банків; доходи від зовнішньоекономічної діяльності.

Зведений бюджет України - це документ, який не затверджується, а використовується для статистичного узагальнення планових та фактичних обсягів ресурсів, що перерозподіляються через бюджет.

За організаційною структурою бюджет — це центральна ланка фінансової системи держави, що тісно пов'язана з усіма іншими ланками. Саме бюджет, як основний грошовий фонд держави, впливає на грошовий розмір та пропорції кожної ланки фінансової системи. Через бюджет здійснюється розподіл та перерозподіл грошових ресурсів:

- між секторами економіки;

- між регіонами;

- між виробничою та соціальною сферами;

- між окремими верствами населення.

Як фінансовий план Державний бюджет має дві структурні складові частини, а саме: доходи та видатки (рис. 2).

__________________________ ._____________________

ДЕРЖАВНИЙ БЮДЖЕТ

---- ДОХОДИ (Д) ВИДАТКИ (В) -----

---- ДОХОДИ (Д) ВИДАТКИ (В) -----

Загальний фонд Спеціальний фонд Загальний фонд Спеціальний фонд

'-------------------------------------------- *\ Д-в \*-------------------------------------------- '

'-------------------------------------------- *\ Д-в \*-------------------------------------------- '

"0" збалансований бюджет

дефіцит бюджету

дефіцит бюджету

"+" профіцит бюджету

Рисунок 2 - Структура Державного бюджету України

Рисунок 2 - Структура Державного бюджету України

Доходи бюджету формуються за рахунок джерел і в обсязі, передбаченими в Законі України „Про Державний бюджет" на поточний рік. Відповідно до статті 95 Конституції України: „Виключно законом про Державний бюджет України визначаються будь-які видатки держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків".

Державний бюджет України, починаючи з 2000 року, складається з загального та спеціального фондів. Кошти загального фонду мають загальний, тобто нецільовий характер і використовуються за напрямами, що визначаються законодавством у поточному році. Джерела надходження та напрями витрат зі спеціального фонду визначені заздалегідь і здійснюються в межах надходжень. Доцільність такого розподілу бюджету на два фонди повинна обґрунтовуватися в Основних напрямах бюджетної політики і визначатися щорічно законом про Держаний бюджет України.

Створення спеціального фонду державного бюджету дало можливість вивести з "тіні" численні позабюджетні фонди та власні надходження (спеціальні кошти) бюджетних установ. Обсяги залучених до держбюджету таким чином ресурсів тільки у 2004 році перевищи-

ли 9 млрд грн., що дозволило істотно збільшити видатки на утримання бюджетних установ, - висновок, зроблений Колегією Рахункової палати за результатами розгляду звіту про результати аналізу практики формування та використання коштів спеціального фонду Державного бюджету України у 2003-2004 роках.

ли 9 млрд грн., що дозволило істотно збільшити видатки на утримання бюджетних установ, - висновок, зроблений Колегією Рахункової палати за результатами розгляду звіту про результати аналізу практики формування та використання коштів спеціального фонду Державного бюджету України у 2003-2004 роках.

У залежності від співвідношення між доходами та видатками Державний бюджет може бути:

- збалансованим, коли видатки дорівнюють доходам, до чого,

відповідно до Конституції України, і повинна прагнути держава;

- дефіцитним, тобто з від'ємним сальдо, коли видатки пере

вищують доходи;

- профіцитним, тобто з позитивним сальдо, що спостеріга

ється у разі перевищення доходів над видатками.

Сутність бюджету реалізується через його функції. В

економічній літературі нема єдиної думки щодо кількості функцій бюджету. Такі економісти, як Ю.В.Пасічник, С.І.Юрій схиляються до існування двох чітко структурованих функцій - розподільчої та контрольної. І.О.Петровська та Д.В.Клиновий вказують на три функції бюджету: акумулятивної, розподільчої та контрольної. В інших літературних джерелах зустрічаються вказівки на чотири функції, що виконує бюджет: розподільчу, регулюючу, контрольну, соціальну.

Дійсно, найбільш наявні та структуровані дві функції - розподільча та контрольна, але не можна не вказати регулюючу та стимулюючу роль бюджету та обминути питання фінансового забезпечення соціальної політики за рахунок коштів бюджету. Основні функції бюджету подані на рисунку 3. Зміст функцій та характер їх реалізації залежить від рівня розвитку економічних процесів в країні.

Через розподільчу функцію здійснюється процес акумуляції коштів держави та подальший їх розподіл для задоволення потреб суспільства. За допомогою бюджету розподіляється і перерозподіляється ВВП та національний доход; а в розподільчих відносинах беруть участь всі учасники суспільного виробництва. Роль держави у розподільчих процесах із розвитком ринкових відносин постійно зростає.

Функціїбюджету

І'ошодільча Регулююча Стимулююча

І'ошодільча Регулююча Стимулююча

Соціальна Контрольна

Соціальна Контрольна

Рисунок 3 - Функції бюджету

Рисунок 3 - Функції бюджету

Державний бюджет використовується і як інструмент регулювання та стимулювання економіки з боку держави. Особливо мажлива роль цієї функції в умовах нестабільної економіки, коли держава вимушена втручатися в виробничі та соціальні процеси.

Важливе значення, особливо в країнах з ринковою економікою, належіть соціальній функції бюджету. Востанні роки в Україні спостерігається зміцнення бюджету не тільки як основного важеля ефективного розвитку економіки, але прагнення до вирішення в першу чергу соціальних проблем суспільства за рахунок коштів бюджету. Про це свідчить перш за все обсяг видатків, спрямованих на реалізацію державної програми „Соціальний захист та соціальне забезпечення в Україні", що збільшився відповідно до Закону України „Про Державний бюджет на 2005 рік" в порівнянні з 2004 роком вдвічі.

Сутність контрольної функції полягає в сприянні своєчасному та повному надходженню коштів до бюджету, їх оптимальному розподілу, перерозподілу та ефективному використанню, а також дає можливість проаналізувати і виявити розміри та причини відхилень фактичних доходів та видатків бюджету від запланованих.

Таким чином, Державний бюджет:

1) концентрує основні фінансові ресурси держави;

2) основне джерело розвитку економіки та соціальної сфери

країни;

3) матеріальна база для виконання державою своїх функцій;

4) інструмент перерозподілу новоствореної вартості між

окремими територіями, галузями, верствами населення;

5) інструмент фінансового контролю за формуванням та ефе

ктивним використанням грошових фондів держави.

» 229472

1.2. Бюджетна система та бюджетний устрій

1.2. Бюджетна система та бюджетний устрій

Бюджетна система — це сукупність окремих її ланок, що пов'язані між собою відповідно до діючого законодавства, та базуються на певних принципах.

У залежності від устрою держави відомі наступні типи бюджетних систем:

1) дворівневі бюджетні системи, що складаються з державно

го та місцевих бюджетів - характерні для унітарних держав;

2) бюджетні системи, що включають три й навіть чотири рів

ні, а саме: федеральний бюджет, бюджети членів федерації та міс

цеві бюджети, а також бюджети земель - характерні для федера

тивних держав (наприклад, Росія, Німеччина);

3) бюджетні системи, що складаються з одного рівня - дер

жавного бюджету - характерні для держав з тоталітарним устро

єм, або для невеликих країн, де немає територіального поділу.

Як бачимо, структура бюджетної системи залежить від державного устрою та адміністративно-територіального поділу країни. Побудова бюджетної системи, її організаційні засади визначаються бюджетним устроєм.

Бюджетний устрій - це організація і принципи побудови бюджетної системи, її структура та взаємозв'язок між окремими ланками бюджетної системи.

Україна, відповідно до положень Конституції України, є унітарною державою; „територіальний устрій якої грунтується на засадах єдності та цілісності державної території, поєднання централізації і децентралізації у здійсненні державної влади, збалансованості і соціально-економічного розвитку регіонів, з урахуванням їх історичних, економічних, екологічних, географічних і демографічних особливостей, етнічних і культурних традицій". Систему адміністративно-територіального устрою України складають: Автономна Республіка Крим, області, райони, міста, райони в містах, селища і села.

Бюджетна система нашої країни була сформована на основі закону „Про бюджетну систему України" і мала три рівні відповідно до системи адміністративно-територіальної підпорядкованості: центральний, обласний та районний з містами обласного значення. З прийняттям Бюджетного кодексу бюджетна система

України,як унітарної держави, складається з державного та місце-иііх бюджетів.

Бюджетна система України - це сукупність державного бюджетуі місцевих бюджетів, побудована з урахування економічних відносин, державного і адміністративно-територіальних устроїв та врегульована нормами права.

До місцевих бюджетів належать: бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування. Кожен з бюджетів є самостійним і прямо не підпорядковується вищому бюджету. Самостійність бюджетів забезпечується наявністю власних доходів і правом визначення напрямів використання цих коштів відповідно до функцій.

Таким чином, Бюджетний кодекс:

- впорядкував бюджетний устрій і встановив принципи по

будови та функціонування бюджетної системи України;

- забезпечив прямі відносини між державним бюджетом та

бюджетом Автономної Республіки Крим, бюджетами міст Києва

та Севастополя, 24 обласними бюджетами, 176 бюджетами міст

обласного значення, 490 бюджетами районів (рис. 4).

Бюджетна система України

Бюджетна система України

Державний бюджет України Місцеві бюджети

_____ І І II І_______

_____ І І II І_______

Бюджет Ав- Обласні Бюджети міст Районні Бюджети міс-

тономної Рес- бюджети Києва та Се- бюджети цевого само-

публіки Крим вастополя ___ врядування

______________ V_______

Бюджети, сіл, селищ, міст

районного значення,

районів у містах

Рисунок 4 - Бюджетна система України

Рисунок 4 - Бюджетна система України

2*

Відповідно до вимог статті 95 Конституції України „бюджетна система України будується на засадах справедливого і неупе-редженого розподілу суспільного багатства між громадянами і територіальними громадами".

Нормативно-правовими актами, що регулюють бюджетні відносини в Україні, є:

1) Конституція України;

2) Бюджетний кодекс;

3) закон про Державний бюджет України;

4) інші закони, що регулюють бюджетні правовідносини;

5) нормативно-правові акти Кабінету Міністрів України; центральних органів виконавчої влади;

6) рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування.

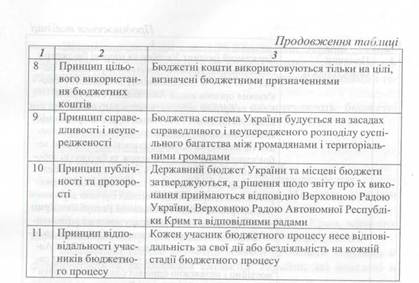

Бюджетний кодекс визначив основні принципи побудови й функціонування бюджетної системи України, які наведені в таблиці 1. ■*

|

|

Усі принципи бюджетної системи діють і застосовуються у єдності і взаємозв'язку між собою. Жоден принцип бюджетної системи не скасовує іншого принципу.

Незалежно від того, яка форма державного управління діє у країні - унітарна чи федеральна - місцеві бюджети пов'язані з Державним бюджетом і повинні складатися координовано.

В Україні організація міжбюджетних відносин здійснюється за вертикаллю, тобто між бюджетами різних рівнів, та за горизонталлю - між бюджетами одного рівня. У вертикальній структурі допускаються взаємовідносини тільки між розташованими поруч бюджетами.

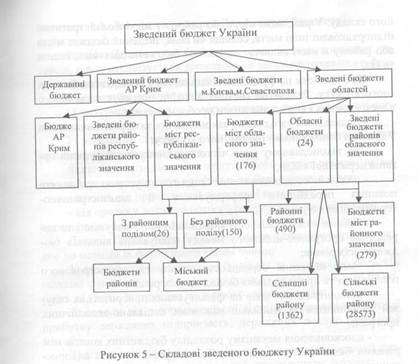

Склад бюджетної системи відображається в зведеному, або консолідованому бюджеті України. Бюджетний кодекс визначає зведений бюджет як сукупність показників бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку держави (рис. 5).

|

Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей та міст Києва і Севастополя.

Зведений бюджет Автономної Республіки Крим включає показники бюджету Автономної Республіки Крим, зведених бюджетів її районів та бюджетів міст республіканського значення.

Зведений бюджет області включає показники обласного бюджету, зведених бюджетів районів і бюджетів міст обласного значення цієї області.

Зведений бюджет району включає показники районних бюджетів, бюджетів міст районного значення, селищних та сільських бюджетів цього району.

Зведений бюджет міста з районним поділом включає показники міського бюджету та бюджетів районів, що входять до

його складу. У разі, коли місту або району у місті адміністративно підпорядковані інші міста, селища чи села, зведений бюджет міста або району в місті включає показники бюджетів цих міст, селищ та сіл.

його складу. У разі, коли місту або району у місті адміністративно підпорядковані інші міста, селища чи села, зведений бюджет міста або району в місті включає показники бюджетів цих міст, селищ та сіл.

Не зважаючи на фундаментальні зміни з прийняттям Бюджетного кодексу, бюджетна система України потребує подальшого вдосконалення і вирішення низки проблем, а саме:

- подальшого узгодження законодавчих та нормативних актів

України з положеннями Бюджетного кодексу;

- на законодавчому рівні чіткого розмежування функцій ор

ганів державної влади;

- подальшого вдосконалення бюджетного устрою країни, яке

повинно передбачати реформування її адміністративно-

територіального устрою;

- забезпечення реальності показників при плануванні та пе

рехід до програмно-цільового методу планування видатків бю

джетів всіх рівнів;

- запровадження середньострокового та довгострокового

планування та прогнозування бюджетів всіх рівнів;

- концентрацію коштів на фінансування приоритетних галу

зей виробництва та найбільш важливих соціально-економічних

програм;

- вдосконалення механізму розподілу бюджетних коштів між

рівнями бюджетної системи для більш ефективного їх викорис

тання;

- вдосконалення механізму врегулювання міжбюджетних

відносин між ланками бюджетної системи;

- застосування прозорих та раціональних методів управління

фінансовими ресурсами для ефективного управління ними;

- надання стимулів органам місцевої влади для збільшення

власних надходжень з метою покращення фінансової незалежності

територій;

- створення цілісної системи фінансового контролю в Украї

ні; впровадження ефективного фінансово-бюджетного контролю

при формуванні та витрачанні бюджетних коштів.

Таким чином, стан бюджетної системи є важливим критерієм економічної ситуації в країні, що характеризує потенціал економіки, державну незалежність, інвестиційну привабливість, рівень соціального захисту населення, місце України в світовій економіці.

Читайте також:

- II. Класифікація видатків та кредитування бюджету.

- III. Виконання бюджету

- III. Географічна структура світового ринку позичкового капіталу

- T. Сутність, етіологія та патогенез порушень опорно-рухової системи

- VІ. План та організаційна структура заняття

- А) Структура економічних відносин.

- Автоматизована система ведення державного земельного кадастру

- Адвокатура в Україні: основні завдання і функції

- Адміністративно – територіальний устрій і соціальна структура Слобожанщини у половині XVII – кінці XVIII століття

- Акти з охорони праці, що діють в організації, їх склад і структура.

- Алгоритм знаходження ДДНФ (ДКНФ) для даної булевої функції

- Алгоритм розробки методичних основ бюджетування

| <== попередня сторінка | | | наступна сторінка ==> |

| Бюджетна система та бюджетний устрій | | | Доходи та видатки Державного бюджету |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |