РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Бюджетна система і бюджетний устрій

Бюджет - бюджетна політика - бюджетний механізм -соціально-економічні процеси

Через бюджетний механізм реалізуються кількісні та якісні методи регулювання розвитку соціально-економічної сфери. Серед факторів формування та використання бюджету можна виділити:

1. Економічні:

· ВВП;

· національний дохід;

· економічне зростання або спад виробництва;

· продуктивність суспільної праці;

· співвідношення обсягів споживання і нагромадження;

· розвиток пріоритетних галузей економіки;

· фінансова політика.

2. Соціальні:

· рівень заробітної плати працівників невиробничої сфери;

· розмір споживчого кошика;

· товарооборот;

· мережа бюджетних установ.

3. Політичні:

· обороноздатність країни;

· внутрішній правопорядок;

· державне управління.

Бюджетна політика- сукупність заходів держави з організації та використання бюджетних ресурсів для забезпечення її економічного та соціального розвитку.

Суть бюджетної політики проявляється в двох аспектах:

· у статтях доходів і видатків бюджету, джерелах їх формування, напрямах використання;

· у формах і методах мобілізації бюджетних потоків та їх використанні на державні потреби.

Напрями бюджетної політики:

1. макроекономічна стабілізація, стримування інфляції, сприяння структурній перебудові;

2. реформування системи оподаткування в контексті стимулю вання підприємницької діяльності та зменшення податкового тиску на суб'єкти підприємницької діяльності;

3. забезпечення економічного зростання і підвищення рівня розвитку економіки;

4. реформування міжбюджетних відносин в напрямі забезпечення самостійності місцевих бюджетів;

5. оптимізація рівня бюджетного дефіциту, державного боргу, пошук джерел їх фінансування;

6. пошук додаткових джерел доходів бюджету.

За характером заходів і терміном дії бюджетна політика поділяється на:

1) бюджетну стратегію - довгостроковий курс бюджетної політики;

2) бюджетну тактику - методи реалізації бюджетної політики в короткостроковому періоді.

Бюджетна політика реалізується через бюджетний механізм.

Бюджетна система - об'єднання всіх ланок бюджету на єдиних принципах.

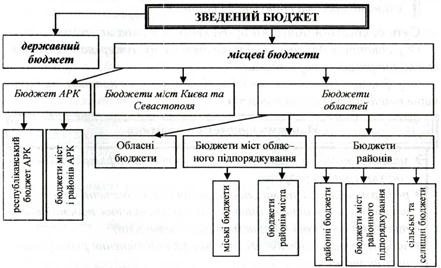

Вертикальна структура бюджетної системи визначається бюджетним устроєм (рис. 2.2).

Рис.2.2 Структура бюджетної системи України

Бюджетний устрій - організація і принципи побудови бюджетної системи. Бюджетний устрій визначається державним устроєм та адміністративно-територіальним поділом.

Основні засади бюджетного устрою:

· Встановлення принципів побудови бюджетної системи.

· Виділення видів бюджетів.

· Розмежування доходів і видатків між: ланками бюджетної системи.

· Організація взаємовідносин між: бюджетами.

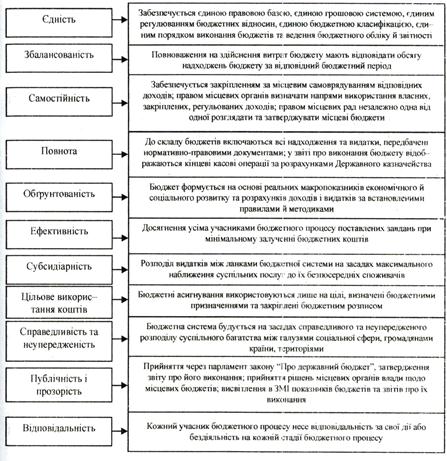

Принципи побудови бюджетної системи України визначені Бюджетним кодексом (рис. 2.3).

Рис. 2.3 Принципи бюджетного устрою

Можливі три підходи до структурної побудови бюджету:

1. Створення єдиного для всієї країни бюджету.

2. Формування регіональних бюджетів.

3. Поєднання централізованих і децентралізованих ланок.

В Україні застосовується третій підхід.

Важливим елементом бюджетного устрою є розмежування доходів і видатків між окремими автономними бюджетами. Розмежування доходів може проводитися двома методами:

1. Закріплення доходів за кожним бюджетом у повній сумі чи за твердо фіксованими нормативами в умовах автономності кожного бюджету;

2. Встановлення системи бюджетного регулювання в умовах єдності бюджету, тобто проведення відрахувань до бюджетів нижчих рівнів, виходячи з їх потреб.

Відповідно всі доходи поділяються на закріплені та регульовані. Загальні принципи розмежування доходів визначені Бюджетним кодексом, а фактичний їх склад затверджується при прийнятті Закону "Про державний бюджет на поточний рік" (рис. 2.4).

Розмежування видатків ґрунтується на призначенні того чи іншого бюджету: з центрального бюджету фінансуються видатки загальнодержавного характеру, а з відповідних місцевих бюджетів -видатки регіонального значення. При цьому можуть застосовуватися два підходи:

1. Розподіл за територіальною ознакою.

2. Розподіл, виходячи з відомчого підпорядкування.

Між окремими рівнями бюджетної системи виникають вертикальні міжбюджетні взаємовідносини. Чинним бюджетним законодавством передбачено такі форми міжбюджетних відносин:

1. Прямі бюджетні трансферти або субсидіювання- виділення коштів з бюджету вищого рівня до бюджету нижчого рівня:

· субсидія- не пов'язується з фінансовим станом бюджету,який її отримує. Буває цільовою і знеособленою;

· субвенція- різновид цільової субсидії, що передбачає участьу фінансуванні певних заходів і програм бюджету, що її видає, та бюджету, що її отримує;

· дотація вирівнювання- фінансова допомога на покриття дефіциту відповідного місцевого бюджету.

2. Вилучення коштів- передача коштів з бюджету-донора нижчого рівня до державного бюджету.

3. Взаємні розрахунки- передача коштів з одного бюджету до іншого у зв 'язку з перерозподілом між: ними доходів чи видатків після затвердження бюджету.

4. Бюджетні позички- запозичення для фінансування тимчасових касових розривів при виконанні бюджету (незбігання в часі фінансування видатків і джерел надходження коштів).

Рис. 2.4. Розподіл податкових надходжень між ланками бюджетної системи

З метою нейтралізації дії непередбачуваних факторів у бюджеті створюються бюджетні резерви:

1) Резервний фонд. Призначений для фінансування непередбачуваних обставин, які неможливо врахувати при затвердженні бюджету - стихійні, екологічні лиха тощо. Розмір резервного фонду не може перевищувати 1 % обсягу видатків бюджету.

2) Оборотна касова готівка. Призначена для фінансування тимчасових касових розривів між доходною та видатковою частинами бюджету. Окремо в бюджеті не планується, а встановлюється в розмірі не більше 2 % видаткової частини бюджету при формуванні розпису надходження доходів і здійснення видатків.

Читайте також:

- Active-HDL як сучасна система автоматизованого проектування ВІС.

- II. Бреттон-Вудська система (створена в 1944 р.)

- IV. Система зв’язків всередині центральної нервової системи

- IV. УЗАГАЛЬНЕННЯ І СИСТЕМАТИЗАЦІЯ ВИВЧЕНОГО

- V. Систематизація і узагальнення нових знань, умінь і навичок

- VI. Система навчаючих завдань для перевірки кінцевого рівня завдань.

- VI. Система навчаючих завдань для перевірки кінцевого рівня завдань.

- VI. Узагальнення та систематизація знань

- VII. Закріплення нового матеріалу і систематизація знань.

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматизована система ведення державного земельного кадастру

- Автоматична система сигналізації

| <== попередня сторінка | | | наступна сторінка ==> |

| Бюджет як економічна категорія. | | | Доходи бюджету |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |