РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Сутність та призначення державного фінансового контролю

В умовах реформування економічних відносин у напрямі ринкових перетворень в Україні особливо актуальним є питання вдосконалення управління фінансовими та економічними процесами, важливою функцією якого є контроль. Саме за допомогою фінансового

АТ.1

контролю держава вирішує такі важливі питання, як формування, розподіл, перерозподіл та ефективне використання державної, комунальної власності, коштів бюджетів всіх рівнів, раціонального та цілеспрямованого використання інших фінансових ресурсів.

Фінансовий контроль - це обов'язковий елемент фінансової системи кожної країни, форма реалізації контрольної функції фінансів. Основу контрольної функції фінансів складає рух фінансових ресурсів як у фондовій, так і нефондових формах. Контрольна функція разом з розподільчою функцією дає змогу здійснити контроль за розподільчими процесами вартості суспільного продукту і відповідно управляти цими процесами.

Таким чином, фінансовий контроль - це:

1) контроль за функціонуванням різних ланок фінансової си

стеми країни;

2) це сукупність дій та операцій з перевірки фінансових та

пов'язаних з ними питань діяльності суб'єктів господарювання за

допомогою спеціальних форм та методів;

3) це контроль фінансових потоків і стану фінансових ресур

сів окремих господарюючих суб'єктів та держави в цілому.

Оскільки організація та функціонування ефективної системи фінансового контролю - обов'язковий елемент фінансової політики, то в загальній системі заходів щодо перебудови фінансового механізму вдосконалення фінансового контролю стало важливим елементом державної політики.

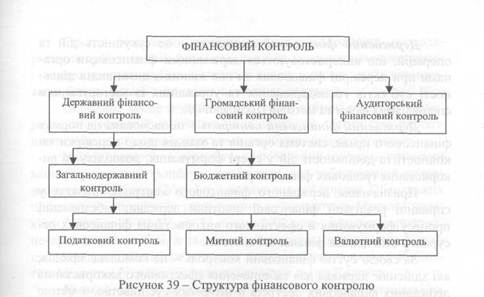

Структура фінансового контролю представлена на рисунку 39. Складовою фінансового контролю є державний фінансовий контроль.

На законодавчому рівні немає визначення державного фінансового контролю. Ще не прийнятий Закон України „Про державний фінансовий контроль", який би визначав базову структуру, суб'єкти та об'єкти контролю. Так само відсутнє загальне законодавче визначення сутності та процедур контролю в системі діяльності органів державного сектору. Державний фінансовий контроль:

1) складова частина, вид фінансового контролю, що здійсню

ється відповідними органами державного фінансового контролю;

2) важлива самостійна функція державного управління та ре

гулювання економіки країни;

3) охоплює рух фінансових потоків державних коштів;

4) забезпечує своєчасність та повноту надходжень коштів до

бюджету, а також їх цільове та ефективне використання відповід

но до законодавства;

5) забезпечує інтереси держави та всього суспільства при ва

ртісному розподілі та перерозподілі валового внутрішнього про

дукту та національного доходу через відповідні фонди грошових

коштів та їх використання відповідно до цільового призначення;

6) призначений для реалізації фінансової політики держави

та створення умов для фінансової стабілізації економіки.

Державний фінансовий контроль - це сукупність дій та операцій, що використовуються державними фінансовими органами при перевірці фінансових та пов'язаних з ними видів діяльності суб'єктів господарювання та управління із застосуванням специфічних форм та методів (Базилевич).

Державний фінансовий контроль - це заснована на нормах фінансового права, система органів та заходів щодо перевірки законності та доцільності дій у сфері формування, розподілу та використання грошових фондів держави.

Призначення державного фінансового контролю полягає у сприянні реалізації фінансової політики держави, забезпеченні процесу формування й ефективного використання фінансових ресурсів у всіх ланках фінансової системи.

За своєю суттю фінансовий контроль — це комплекс заходів, які здійснює держава для забезпечення ефективного використання державних фінансових ресурсів в інтересах суспільства, з метою успішного досягнення поставлених цілей та завдань.

Основна мета державного фінансового контролю - забезпечення процесу ефективного управління фінансовими ресурсами держави у всіх сферах виробництва та розподілення суспільного продукту відповідно до завдань фінансової політики держави.

За сферою компетенції державний фінансовий контроль поділяється на загальнодержавний та бюджетний контроль.

Загальнодержавний фінансовий контроль спрямований на контроль виконання господарюючими суб'єктами всіх форм власності обов'язків перед державою. Основною метою цього контролю є контроль за додержанням фінансового законодавства і фінансових інтересів держави. Зазначають податковий, митний та валютний контроль.

Здійснюється загальнодержавний фінансовий контроль органами державної влади (наприклад, прокуратурою), а також спеціальними контролюючими органами: податковою службою, митною службою тощо.

Важливе значення у системі фінансового контролю загальнодержавної компетенції належить податковому контролю, від ефективної організації якого залежить повнота надходжень фінансових ресурсів до бюджету держави, що дає можливість своєчасно спрямовувати їх на виконання функцій та програм соціально-економічного розвитку країни.

/1/ІП

Органи податкової служби здійснюють контроль господарюючих суб'єктів всіх форм власності за додержанням законодавства про податки та інші платежі, а також у межах своїх повноважень контролюють законність валютних операцій.

Особливе місце в системі контролю займає митний контроль, спрямований на стягнення податків та зборів при переміщенні товарами та транспортними засобами митного кордону.

Митний контроль передбачає проведення митними органами мінімуму митних процедур, необхідних для забезпечення додержання законодавства України з питань митної справи. Обсяг таких процедур та порядок їх застосування визначаються Митним кодексом України № 92-ІУ від 11 липня 2002 року, іншими нормативно-правовими актами, а також міжнародними договорами України. Порядок здійснення митного контролю визначається Кабінетом Міністрів України відповідно до норм цього Кодексу.

Громадський контроль реалізується без участі спеціальних державних органів через громадські інститути. Цей контроль здійснюється на основі законодавчих актів, що зобов'язують державну владу надавати певну інформацію суспільству.

Громадський бюджетний контроль здійснюють групи спеціалістів, об'єднання громадян, які створюються при комітетах та комісіях Рад народних депутатів, а також на підприємствах та установах на засадах добровільності та безоплатності.

Так, Міністерство екології та природних ресурсів України не тільки здійснює відповідно до законодавства державний контроль за додержанням норм і правил у сфері використання і охорони природних ресурсів, але й здійснює співробітництво з природоохоронними об'єднаннями громадян, затверджує положення про громадський контроль у сфері охорони навколишнього природного середовища. Громадський контроль здійснюється громадськими інспекторами охорони навколишнього природного середовища, які беруть участь у проведенні спільно з працівниками органів державного контролю рейдів та перевірок, надають допомогу органам державного контролю в галузі охорони навколишнього природного середовища в діяльності по запобіганню екологічним правопорушенням.

Державний контроль за додержанням законодавства про захист економічної конкуренції у сферах природних монополій здійснюється Антимонопольним комітетом України. Громадський контроль за діяльністю суб'єктів природних монополій здійсню-

ють об'єднання споживачів у порядку, встановленому законодавством. Органи, які регулюють діяльність суб'єктів природних монополій, сприяють здійсненню об'єднаннями споживачів громадського контролю за діяльністю суб'єктів природних монополій.

У 2003 році народним депутатом України С. Гавришом на розгляд Верховній Раді в порядку законодавчої ініціативи був внесений Проект Закону України „Про громадський контроль за використанням коштів Державного та місцевих бюджетів". Метою громадського контролю за використанням коштів Державного та місцевих бюджетів є забезпечення ефективності та прозорості державних фінансів, оптимізація бюджетних витрат шляхом запобігання перевитрат державних коштів на закупівлю товарів (робіт, послуг), їх нецільового використання. Але цей Закон так і не був прийнятий.

У країнах з ринковою економікою достатньо широко використовується така форма фінансового контролю як аудиторський фінансовий контроль. В Україні правові засади здійснення аудиторської діяльності як системи незалежного фінансового контролю з метою захисту інтересів власника регламентовані Законом України „Про аудиторську діяльність" від 22 квітня 1993 року № 3125-ХІІ. Аудит здійснюється незалежними особами (аудиторами), або аудиторськими фірмами за ініціативою господарюючих суб'єктів, а також у випадках, передбачених чинним законодавством (обов'язковий аудит). Незважаючи на подібність методик і прийомів, застосовуваних при аудиті та ревізіях, аудиторське обслуговування незалежно від державних управлінських структур, гарантує конфіденційність та комерційну таємницю.

Відповідно до законодавства: ,^4удит — це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам".

У країнах з ринковою економікою держава достатньо часто залучає аудиторські фірми для здійснення окремих функцій державного фінансового контролю. Але основним замовником аудиту є підприємницькі структури, держава - тільки в тих випадках, коли це доцільно та вигідно. Крім того, як показує практика, аудиторські фірми не завжди можуть забезпечити необхідну якість робіт.

Л.Л.9

В умовах функціонування підприємств із різними формами власності державний контроль набуває особливого значення. На зміну нещодавньому „захопленню" незалежним аудиторським контролем велика увага на сучасному етапі розвитку нашої країни приділяється саме державному контролю. Посилюється контроль за діяльністю державних підприємств, за витрачанням бюджетних коштів органами центральної влади та місцевого самоврядування, за порушеннями бюджетного законодавства. Виникла необхідність посилення державного контролю і в стратегічно важливих сферах економіки. Система фінансового контролю повинна охоплювати всю фінансову систему країни; контролюючі органи повинні бути пов'язані в єдину контролюючу систему, всі елементи якої переслідували б одну мету: забезпечення повноти та своєчасності формування ресурсів держави, зберігання, ефективності та цільового витрачання державних коштів, законності та високої результативності їх використання.

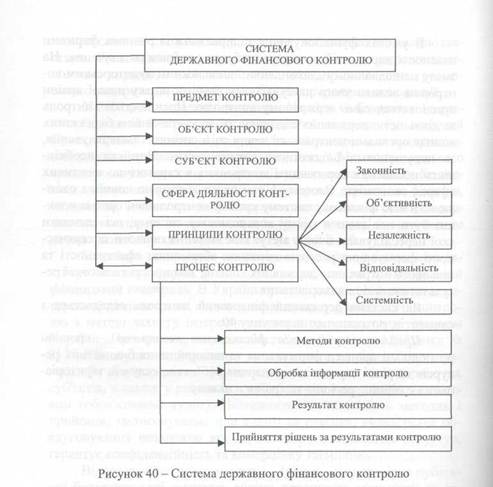

Як система державний фінансовий контроль складається з елементів, розглянутих на рисунку 40.

Предмет державного фінансового контролю - грошові розподільчі процеси формування та використання бюджетних ресурсів на рівні окремих господарчих суб'єктів, галузей, територіальних одиниць, регіонів та країни в цілому.

|

Об'єкти державного фінансового контролю - конкретні суб'єкти господарювання та органи управління, діяльність яких пов'язана з використанням бюджетних коштів та власності держави.

Суб'єкти державного фінансового контролю - міністерства, інші центральні органи виконавчої влади, які наділені повноваженнями на здійснення фінансового контролю, їх самостійні контрольно-ревізійні підрозділи або інші підрозділи (особи), які наділені такими повноваженнями.

Сфера діяльності державного фінансового контролю — усі операції, пов'язані з формуванням, рухом та використанням державних коштів.

За сферою діяльності фінансовий контроль підрозділяється на контроль:

- бюджетний;

- податковий;

- валютний;

- кредитний;

- інвестиційний;

- страховий.

У рамках цієї теми буде розглянуто фінансовий контроль бюджетної сфери, основною метою якого є перевірка своєчасності та повноти надходження коштів до бюджету, а також їх цільового та ефективного використання.

Принципи державного фінансового контролю - це основні правила та вимоги, дотримання яких є необхідною умовою ефективної організації фінансового контролю.

На даному етапі становлення системи державного фінансового контролю в України немає єдиного підходу до визначення його основних принципів. Керівні принципи аудиту державних фінансів викладено у Лімський декларації, що була прийнята у жовтні 1977 року на IX Конгресі міжнародної організації вищих органів фінансового контролю (ШТ08АІ). Основною метою Лім-ської декларації є вимога незалежності аудиту державних фінансів. Вищий орган контролю, що не відповідає цій умові, не може претендувати на свій статус. Тільки правова та демократична держава може забезпечити незалежність контролю державних фінансів. Діяльність вищих органів контролю повинна здійснюватися із дотриманням принципів законності, правильності, ефективності та економічності в управлінні державними фінансами.

Принцип незалежності - це функціональна та організаційна незалежність органів фінансового контролю, достатня для виконання своїх обов'язків та завдань, і закріплена на законодавчому рівні. Незалежність повинна розглядатися у двох аспектах: незалежність Вищих органів контролю та незалежність членів та службовців вищих органів контролю. Вищи органи контролю мають бути незалежними від підконтрольних їм органів та від зовнішнього впливу. Тільки за таких умов вони можуть виконувати свої завдання та обов'язки ефективно та об'єктивно.

Згідно з Лімською декларацією незалежність членів або службовців органів контролю полягає у самостійному прийнятті рі-

шення від імені Вищого органу контролю та відповідність за ці рішення у рамках своїх повноважень перед третьою стороною, а саме перед колективним органом, що має право прийняття рішень або перед керівником Вищого органу контролю, якщо він здійснює одноосібне керівництво.

Органи контролю мають бути незалежними від об'єктів аудиту.

Незалежність як Вищих органів контролю так і їх членів повинна гарантуватися Конституцією.

Законність - один з ключових принципів державного фінансового контролю, що передбачає точну його відповідність нормам та правилам, встановленим чинним законодавством. Органи державного фінансового контролю повинні діяти тільки в межах компетенції, певних завдань, функцій та повноважень, згідно з правами та обов'яками, якими вони наділені законодавчо.

Відповідальність - це принцип, який безпосередньо пов'язаний з принципом законності. Суб'єкти державного фінансового контролю відповідають за дотримання законів та нормативних актів, що регламентують їх діяльність, та за достовірність інформації щодо результатів контролю.

Об'єктивність - це принцип, що передбачає точність та достовірність здійснення процедур контролю, об'єктивну оцінку діяльності об'єкту перевірки та правильне застосування методики при проведенні контрольних дій. Об'єктивна оцінка фінансово-господарчої діяльності підконтрольного об'єкта можлива тільки за умов безперечного дотримання законодавства при високому професійному рівні фахівців з фінансового контролю. Для цього, з метою підвищення об'єктивності дій контролюючих органів, розроблено спеціальні стандарти проведення контрольних заходів та кваліфікаційні вимоги до контролерів.

Системність - це принцип, який забезпечує підвищення ефективності фінансового контролю. Цей принцип передбачає періодичність та комплексність проведення контрольних дій, вимагає здійснення контролю на всіх стадіях руху грошових потоків держави, дозволяє не тільки відстежити позитивні та негативні тенденції процесу контролю, але й запропонувати необхідні дії та рекомендації щодо усунення виявлених недоліків.

На міжнародному рівні вимоги до органів державного фінансового контролю встановлені Кодексом етики професійних контролерів

ПЧТО8АІ. Кодекс етики - це декларація системи цінностей та принципів, які спрямовують повсякденну роботу контролерів.

Цим документом встановлені наступні вимоги до професійних контролерів державного сектору:

1) Поведінка контролера має бути бездоганною у будь-який

час і за будь-яких обставин.

2) Роботу контролюючі органи здійснюють справедливо та

неупереджено.

3) Контролери зобов'язані дотримуватися суворих правил по

ведінки при виконанні ними своїх службових обов'язків, поведінка

контролерів не повинна викликати жодної підозри або сумніву з

боку об'єктів контролю та громадськості.

4) Контролери повинні не тільки залишатися незалежними

від об'єктів контролю і від будь-яких інших зацікавлених груп, але

й бути об'єктивними при вирішенні проблем і питань, над якими

вони працюють.

5) Контролюючі органи повинні дотримуватися політичного

нейтралітету, охороняти свою незалежність і уникати будь-яких

конфліктів інтересів.

6) Ревізори повинні зберігати професійні таємниці.

7) Контролери зобов'язані поводити себе професійно, вико

ристовувати усі свої професійні знання, найкращі методи та прак

тику для здійснення перевірок, мають дотримуватися головних за

гальноприйнятих принципів і стандартів контролю.

В Україні Аудиторською палатою України 18 грудня 1998 року прийнято „Кодекс професійної етики аудиторів України" № 73, відповідно до якого аудиторам необхідно дотримуватися наступних етичних принципів:

- об'єктивності та незалежності,

- професіоналізму та компетентності;

- конфіденційності;

- контролю роботи, що виконується особами, які залучаються

до аудиторської перевірки;

- планування роботи.

Наступним елементом системи державного фінансового контролю є процес контролю.

Процес контролю - це діяльність органів державного контролю, яка здійснюється шляхом застосування певних методів та

методик, і спрямована на досягнення поставлених цілей та завданьнайбільш ефективними засобами.

Усі розглянуті елементи фінансового контролю взаємодію 11. як єдине ціле в процесі досягнення його цілей і створюють систему контролю.

Читайте також:

- D) оснащення виробництва обладнанням, пристроями, інструментом, засобами контролю.

- II. Фактори, що впливають на зарплату при зарубіжних призначеннях

- IV. Питання самоконтролю.

- T. Сутність, етіологія та патогенез порушень опорно-рухової системи

- Аварійно-рятувальні підрозділи Оперативно-рятувальної служби цивільного захисту, їх призначення і склад.

- Автоматизація контролю та діагностування вузлів РЕА

- Автоматизація процесу призначення IP-адрес

- Автоматизована система ведення державного земельного кадастру

- Активи як об’єкт фінансового менеджменту

- Аналіз ризикованості підприємства на основі показників фінансового стану.

- Аналіз руху грошових коштів у контексті нової фінансової звітності Важливим завданням аналізу фінансового стану підприємства є оцінка руху грошових коштів підприємства.

- Аналіз службового призначення деталей та конструктивних елементів обладнання харчових виробництві, визначення технічних вимог і норм точності при їх виготовленні

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 9. КОНТРОЛЬ ЗА ВИКОНАННЯМ БЮДЖЕТУ | | | Органи державного фінансового контролю в Україні |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |