РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

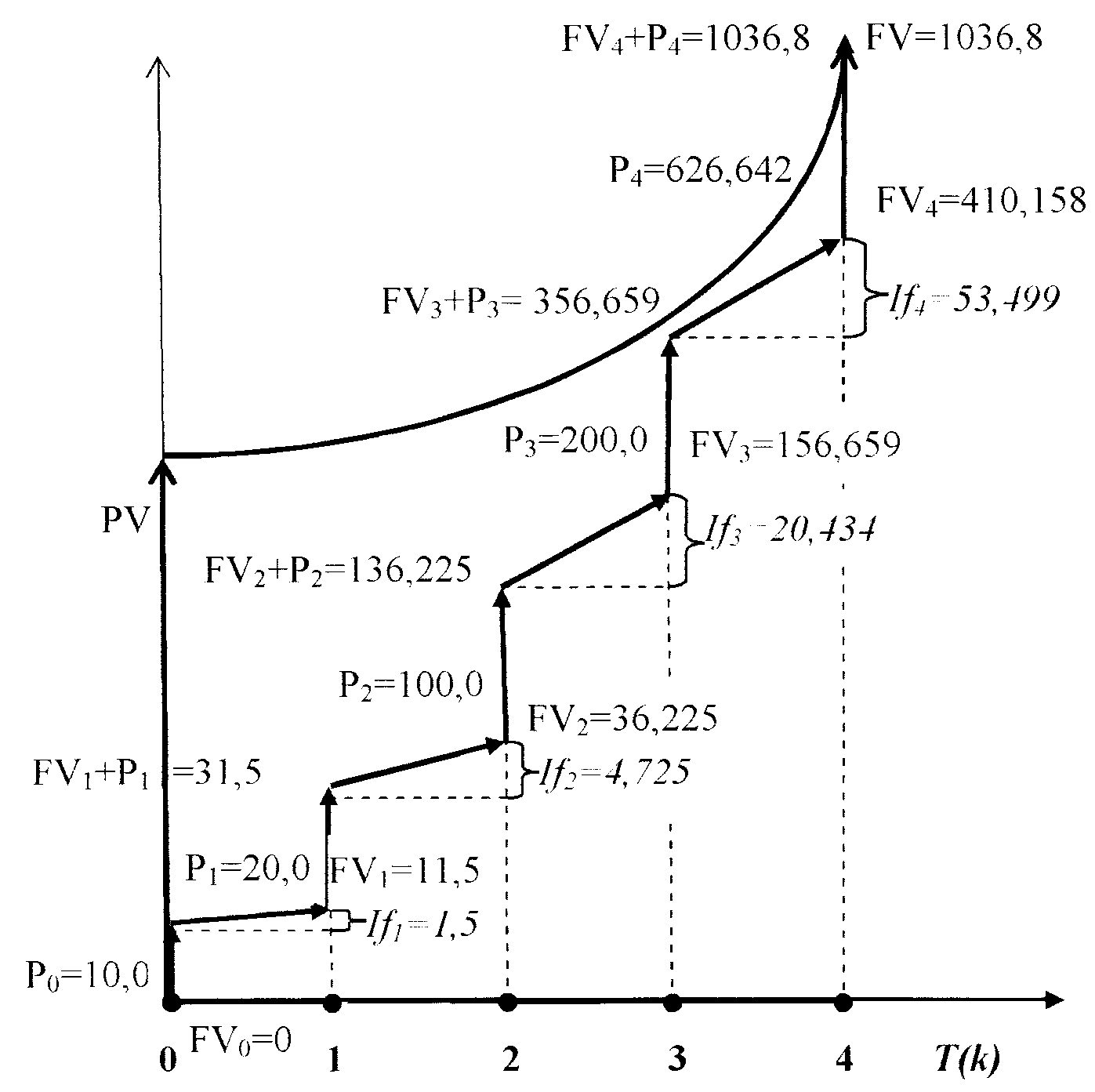

Розв’язування задачі

Розв’язування задачі ведемо у напрямку від першого вкладу (Р0) до останнього вкладу (Р4).

Сума повернення по кредиту ─ 1036,8 тис. грн.

Техніка розв’язування задачі (алгоритм) така ж як і в задачах 1, 2 та 3 цього прикладу.

Обираємо показник Р0 ─ це сума вкладу на початку першого року. Далі, нараховуємо на неї проценти за перший рік, та в кінці першого року до Р0 та нарахованих на Р0 процентів ─ (Іf1) приплюсовуємо вільно обрану суму наступного внеску ─ Р1. На суму, що накопичилася в кінці першого року у фонді погашення кредиту з врахуванням внеску Р1 нараховуються проценти (Іf2) впродовж другого року. В кінці другого року маємо суму, яка складається із суми на кінець попереднього, першого року, процентів за другий рік, та обраної суми третього вкладу ─ Р2. Протягом третього року на попередню суму здійснюється нарахування процентів за ставкою 15 %. Далі, обираємо вклад Р3 та розраховуємо розмір процентів за четвертий рік (Іf4). Якщо загальна сума накопичень у фонді в кінці четвертого року менша за суму повернення, то останній внесок Р4 є сумою грошей, якої не вистачає до загальної суми повернення по кредиту та розраховується як різниця між сумою повернення по кредиту (FV) та накопиченою у фонді сумою. Ця сума і є останнім внеском (внеском Р4) до фонду погашення кредиту.

Рисунок 13.14 - Графік повернення кредиту шляхом створення фонду погашення кредиту за умов: початок формування фонду погашення кредиту з дати одержання кредиту; внески (Рk) до фонду щорічні та не рівні між собою; в кінці строку дії фонду внесок (Р4) здійснюється; напрямок розв’язування «від першого внеску…»; тис. грн. (Пояснення позначок на графіку дивись в табл. 13.17).

Таблиця 13.17

Результати розрахунку (план) погашення кредиту не рівними вільно обраними сумами (Рk) за умов: початок формування фонду погашення кредиту з дати одержання кредиту; в кінці строку дії фонду внесок (Р4) здійснюється; тис. грн.

| Рік (період - k) | Внески у фонд пога-шення кредиту, Р | Проценти, нараховані фондом погашення кредиту (f) у k–тому році

(k-тому періоді),

| Накопичення на кінець року

(періоду k)

у фонді погашення кредиту без внеску Р наростаючим підсумком,

| Накопичення на кінець року

(періоду k)

у фонді погашення кредиту в сумі із внеском Р наростаючим підсумком, + Р

|

| 10,000 20,000 100,000 200,000 626,642 | 1,500 4,725 20,434 53,499 | 11,500 36,225 156,659 410,158 | 10,000 31,500 136,225 356,659 1036,800 | |

| Всього | 956,642 | 80,158 | ─ | 1036,8 |

Продовжимо розв’язування задачі 4 за іншим напрямком ─ напрямком, коли обрання (планування) розміру вкладів в банк Б здійснюється за порядком ─ «від останнього вкладу…». В задачі 4 відповідно до умов вклад Р4 здійснюється і він же є останнім вкладом. Отже, напрямок розрахунку, а також і порядок обрання розміру вкладів ─ від внеску (Р4) до вкладу (Р3) та до першого. Перший вклад (Р0) обирається не вільно, а розраховується за залишковим принципом. Порядок розрахунку такий же, як і в задачі 2 (див. рис.13.13 та табл. 13.16).

Рисунок 13.15 - Графік повернення кредиту шляхом створення фонду погашення кредиту за наступних умов: початок формування фонду погашення кредиту з дати одержання кредиту; внески (Рk) до фонду щорічні та не рівні між собою; в кінці строку дії фонду внесок (Р4) здійснюється; напрямок розв’язування ─ «від останнього внеску…»; тис. грн. (Пояснення позначок на графіку дивись в табл. 13.18).

Таблиця 13.18

Результати розрахунку (план) погашення кредиту не рівними вільно обраними сумами (Рk) за умов: початок формування фонду погашення кредиту з дати одержання кредиту; в кінці строку дії фонду внесок (Р4) здійснюється; тис. грн.

| Рік (період - k) | Внески у фонд пога-шення кредиту, Р | Проценти, нараховані фондом погашення кредиту (f) у k–тому році

(k-тому періоді),

| Накопичення на кінець року

(періоду k)

у фонді погашення кредиту без внеску Р наростаючим підсумком,

| Накопичення на кінець року

(періоду k)

у фонді погашення кредиту в сумі із внеском Р наростаючим підсумком, + Р

|

| 21,711 50,000 70,000 100,000 700,000 | 3,257 16,745 25,157 43,930 | 24,968 97,713 192,870 336,800 | 21,711 84,968 167,713 292,870 1036,8 | |

| Всього | 941,711 | 89,089 | ─ | 1036,8 |

Розв’язання задач прикладу 13.10 дає можливість побачити деякі закономірності у механізмі створення накопичувального фонду. Помічені закономірності, які записані у вигляді формул, є такими:

─ при розв’язуванні (плануванні) показників накопичувального фонду у напрямку «від останнього внеску…»спостерігається така закономірність:

(13.12)

(13.12)

─ при розв’язуванні (плануванні) показників накопичувального фонду у напрямку «від першого внеску…»спостерігається, здавалась би, інша закономірність:

(13.12*)

(13.12*)

Але, по суті, записи формул (13.12) та (13.12*) ─ це різні записи однієї і тієї ж формули.

Також, при розрахунку процентів, доречним є такий розрахунок розміру процентів:

(13.13)

(13.13)

або

(13.14)

(13.14)

Читайте також:

- Алгоритм розв’язання задачі

- Алгоритм розв’язання розподільної задачі

- Алгоритм розв’язування задачі

- Алгоритм розв’язування задачі

- Алгоритм розв’язування задачі

- Алгоритм розв’язування задачі

- Алгоритм розв’язування задачі

- Алгоритм розв’язування задачі

- Алгоритм розв’язування задачі оптимізації в Excel

- Аналіз інформації та постановка задачі дослідження

- Аналіз перед розв’язуванням задачі

- Аналіз перед розв’язуванням задачі

| <== попередня сторінка | | | наступна сторінка ==> |

| | | Друга схема формування фонду погашення кредиту. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |