РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Друга схема формування фонду погашення кредиту.

Друга схема передбачає виплату взятої позики в кінці строку, а виплату процентів по ній ─ впродовж строку кредиту.Іншими словами ─ друга схема передбачає виплату в кінці строку кредитування лише суму взятої позики (основну суму), а виплата процентів здійснюється поетапно, впродовж строку користування кредитом, в обумовлені дати. На відміну від першої схеми сплата процентів по кредиту здійснюється не в кінці, а впродовж кредитної операції.

В межах другої схеми формування фонду погашення кредиту існує, також як і в першій схемі, вісім варіантів формування фонду накопичення (фонду погашення кредиту): (див. приклад 13.9 ─ 1-й – 4-й варіанти, та приклад 13.10 ─ 5-й – 8-й варіанти), причому, в кожному з 5-го по 8-й варіантах два напрямки розрахунку.

Немає потреби детально розглядати в межах другої схеми всі вісім варіантів накопичення. Механізм (алгоритм) розрахунку в кожному з восьми варіантів формування фонду накопичення другої схеми такий же, як і в першій. Різниця між ними лише в розрахунку суми накопичення. Якщо в першій схемі сума накопичення ─ позика разом з нарахованими на неї процентами, то в другій ─ позика без процентів.

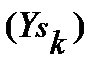

У загальному вигляді механізм створення фонду погашення може бути обґрунтованим такими моментами. Хай створення фонду погашення здійснюється шляхом внесення в банк щорічних рівних між собою внесків Р, на які нараховуються проценти за ставкою j. Нарахування процентів на взяту в кредит позику PV здійснюється за ставкою g. Якщо дата виплати процентів по кредиту співпадає з датою внесення платежів Р, то загальні виплати по обслуговуванню кредиту  (наприклад ─ річні) за умов простого нарахування процентів (simple interest) будуть дорівнювати:

(наприклад ─ річні) за умов простого нарахування процентів (simple interest) будуть дорівнювати:

(13.15)

(13.15)

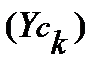

При нарахуванні на позику PV складних процентів загальні виплати по обслуговуванню кредиту  (річні) будуть дорівнювати:

(річні) будуть дорівнювати:

(13.16)

(13.16)

де  ─ k-й процентний платіж за позику PV, розрахований за механізмом складного нарахування процентів (compound interest).

─ k-й процентний платіж за позику PV, розрахований за механізмом складного нарахування процентів (compound interest).

Величину  для періоду k розраховують за формулою:

для періоду k розраховують за формулою:

(13.17)

(13.17)

Підставляючи значення у формулу 13.16 одержуємо:

(13.18)

(13.18)

З іншої сторони, формування фонду погашення кредиту є річним ануїтетом постнумерандо з платежем Р і майбутня вартість такого ануїтету повинна дорівнювати сумі взятої позики, тобто:

(13.19)

(13.19)

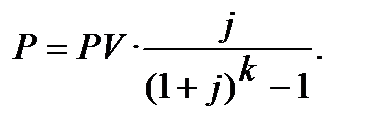

Формулу 13.19 не треба плутати з формулою майбутньої вартості ануїтету (12.4, 12.4*, 12.4**). Формула 13.19 є адаптованою до розв’язання конкретної задачі, в якій для фонду накопичення майбутньою вартістю є сума взятої позики ─ PV. З формули 13.19 знаходимо Р:

(13.20)

(13.20)

Підставивши значення Р у формули 13.15 та 13.18 маємо:

─ розмір k-ї виплати при нарахуванні на основну суму (суму позики ─ PV ) простих процентів:

(13.21)

(13.21)

─ розмір k-ї виплати при нарахуванні на основну суму (суму позики ─ PV ) складних процентів:

(13.22)

(13.22)

_Приклад 13.11______ _________________________

Задача

Підприємство у банку А отримало кредит в сумі 5,0 млн. грн на 4 роки під 8% річних. Нарахування процентів по кредиту ─ складне. Сплата процентів по кредиту в банк А ─ в кінці кожного року, а повернення основної суми кредиту ─ в кінці строку разовим платежем. Для повернення основної суми кредиту підприємство створило фонд погашення кредиту шляхом відкриття депозитного рахунку у банку Б. Банк Б на кошти, які вносить підприємство, нараховує 10% річних за складним механізмом нарахування. Підприємство планує здійснювати внески в банк Б рівними сумами в кінці кожного року. Перший внесок в банк Б ─ через рік після одержання кредиту. Розрахувати розмір внесків до банку Б, щорічні витрати по обслуговуванню кредиту та план погашення кредиту в табличній та графічній формах.

Читайте також:

- I. Грецький період (друга половина VII — середина

- АДАПТОВАНА ДО РИНКУ СИСТЕМА ФОРМУВАННЯ (НАБОРУ) ОКРЕМИХ КАТЕГОРІЙ ПЕРСОНАЛУ. ВІДБІР ТА НАЙМАННЯ НА РОБОТУ ПРАЦІВНИКІВ ФІРМИ

- Алгоритм формування комплексу маркетингових комунікацій

- Алгоритм формування потенціалу Ф2

- Алгоритм формування статутного фонду банку

- Альтернативні джерела формування підприємницького капіталу

- Аналіз використання фонду робочого часу.

- Аналіз ефективності формування та використання банківських ресурсів

- Аналіз капітальних інвестицій у формування основного стада

- АНАЛІЗ ОБОРОТНИХ АКТИВІВ ЗА ДЖЕРЕЛАМИ ЇХ ФОРМУВАННЯ

- Аналіз процесу формування маркетингових комунікацій

- Аналіз руху та ефективності формування грошових потоків

| <== попередня сторінка | | | наступна сторінка ==> |

| Розв’язування задачі | | | Аналіз перед розв’язуванням задачі |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |