РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Кількісні моделі оцінки облігацій

Проблема ефективного використання фінансових інструментів вимагає від суб’єктів ринку застосування моделей та механізмів їх фінансового оцінювання. Облігації (bonds) є фінансовим інструментом у формі цінних паперів з фіксованим доходом (fixed income securities). Розрахунок показників оцінювання облігацій базується на співставленні інвестиційних витрат на облігації, з одного боку, і сум повернення по ним, з іншого. Порівняння витрат та надходжень по облігаційним цінним паперам здійснюється за допомогою розрахунків приведеної вартості потоку очікуваних грошових надходжень.

Основні параметри облігації.

Ціна облігації, яка вказана на ній, за якою вона могла б продаватися емітентом на первинному ринку (але не обов’язково), за якою вона обов’язково буде погашатися, є номінальною ціною (вартістю) (face value), або первісною ціною (вартістю) (par value), має назву ─ номінальна ціна, або ─ номінал і буде позначатися ─ pv.

Викупна ціна (redemption value) ─ ціна, за якою провадиться погашення облігації, якщо погашення не за номіналом, позначка ─ rv.

Процентна ставка, за допомогою якої розраховується сума виплат по облігації, облігаційна ставка (bond rate). Інша назва такої ставки ─ норма доходності, також, ще один варіант назви ─ купонна процентна ставка (coupon rate) ─ позначимо g.

Дата погашення облігації (date of maturity), тобто дата, коли облігація закінчує своє існування і здійснюється кінцевий розрахунок по обов’язкам облігації.

Дати виплат процентів. Виплати процентів можуть здійснюватися щорічно, по півріччям або щоквартально, щомісячно, а іноді лише один раз в кінці строку дії облігації.

Основні оціночні показники. Основних оціночних показників для фінансових інструментів, а значить і для облігацій ─ три.

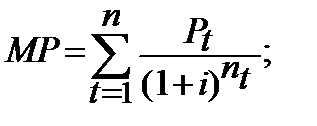

Перший показник ─ ціна в будь-який момент «роботи» облігації, ─ ринкова (реальна) ціна облігації(market price), яку позначимо через MP. Загальна модель розрахунку ринкової (реальної) ціни фінансового інструменту, в тому числі і облігації, має такий механізм:

(19.21)

(19.21)

де  ─ очікуваний доход в кінці t-ого періоду використання фінансового інструменту;

─ очікуваний доход в кінці t-ого періоду використання фінансового інструменту;

─ кількість періодів нарахувань процентів за ставкою і в проміжку часу від МР до ;

─ кількість періодів нарахувань процентів за ставкою і в проміжку часу від МР до ;

і ─ необхідна ставка прибутковості фінансового інструменту, яка повинна бути не меншою за процентну ставку за банківськими депозитами.

По суті, формула (19.21) є розрахунком теперішньої вартості грошового потоку, а точніше, розрахунком теперішньої вартості ануїтету постнумерандо.

Особливості формування суми повернення грошей за конкретними видами фінансових інструментів визначають різноманітність варіантів розрахунку ринкової (реальної) ціни.

Другий показник ─ курс фінансового інструменту (quote, quoted price), в тому числі і курс облігації. Під курсом розуміють купівельну ціну однієї облігації в розрахунку на 100 грошових одиниць номіналу.

Загальний механізм розрахунку курсу облігації ─  проводиться за формулою:

проводиться за формулою:

(19.22)

(19.22)

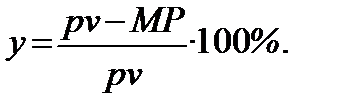

Третій показник ─ доходність (yield) або прибутковість─це показник інвестиційної ефективності для інвестора у вигляді річної процентної ставки складних процентів, тобто ─ це ефективна складна процентна ставка. Позначимо прибутковість (доходність) ─ y, та нагадаємо загальну формулу розрахунку:

(19.23)

(19.23)

Розглянемо застосування вищевказаних показників стосовно конкретних видів облігацій.

Читайте також:

- Автокореляція залишків – це залежність між послідовними значеннями стохастичної складової моделі.

- Адекватним фізичним критерієм оцінки її впливу на організм люди1

- Алгоритм реалізації моделі

- Алгоритм реалізації моделі

- Алгоритм реалізації моделі

- Алгоритм реалізації моделі

- Алгоритм реалізації моделі

- Алгоритм реалізації моделі

- Алгоритм реалізації моделі

- Алгоритм реалізації моделі

- Алгоритм реалізації моделі

- Аналіз відхилень – основний інструмент оцінки діяльності центрів відповідальності

| <== попередня сторінка | | | наступна сторінка ==> |

| Облігації та їх види | | | Безкупонні облігації. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |