РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Розділ 20. ОЦІНКА ПРИБУТКОВОСТІ ФІНАНСОВИХ ОПЕРАЦІЙ

20.1 Прибутковість ─ показник ефективності фінансової операції

Абсолютна сума одержаного доходу ще не свідчить про ефективність фінансової операції. Показником ефективності може служити результат співставлення доходу (прибутку), отриманого за певний проміжок часу, зі зробленими витратами. Так, у розділі 1 процентна ставка розглядалась як показник прибутковості кредитної операції. Між тим, навіть в кредитній операції дохід кредитора може не обмежуватися лише процентом. Багато банків, крім стягнення процентної ставки за наданий кредит, встановлюють комісійну винагороду за здійснення операцій по кредитуванню клієнтів, а також можуть утримувати з клієнта додаткові суми, які покривають витрати банку за кожною операцією. Таким чином, при кредитній операції загальний дохід банку від її проведення є сумою доходів з декількох джерел.

В інших фінансових операціях загальний дохід також може обчислюватися як результат складення доходів від декількох джерел. Так, наприклад, власник облігації, крім отримання процентів за купонами, має також дохід у вигляді курсової різниці між ціною її придбання і ціною викупу або продажу. Отже, вимірювання прибутковості (ефективності) будь-якої фінансової операції зводиться до врахування усіх джерел доходу, тобто знаходженню сумарного доходу за певний проміжок часу і порівнювання його з витратами, які його викликали. Для кредитних операцій цими витратами є величина капіталу, наданого в позику, для власника пінних паперів ─ сума, витрачена на їх придбання тощо. Загальним принципом визначення фінансової ефективності різних операцій є прибутковість, яка є еквівалентною прибутковості від проведення позичкової операції, тобто проблема зводиться до визначення розрахункової процентної ставки, що характеризує загальну дохідність на вкладений капітал.

Річну процентну ставку при річних періодах її оцінювання в депозитно-кредитних операціях зазвичай називають ефективною ставкою. У розрахунках, що оцінюють облігацій її називають прибутковістю на момент погашення. При аналізі виробничих інвестиційних проектів мінімальний показник прибутковості називають внутрішньою нормою прибутку або маржинальною ефективністю капіталу (IRR) ─ дивись підрозділ 16.4. Також, при оцінці ефективності капітальних вкладень застосовують показник модифікованої внутрішньої норми доходності(MIRR) ─ дивись підрозділ 16.5.

В російських джерелах ставку, яка дає загальну оцінку фінансової операції і враховує всі доходи і видатки по ній, називають ставкою повної дохідності [11], [15].

У зв’язку з метою уніфікації фінансової термінології вважаємо за доцільне ввести у використання на підставі вже існуючого англомовного показника оцінки ефективності фінансових операцій. У фінансовому аналізі існує визначення «мінімальної привабливої ставки дохідності» (minimum attractive rate of return ─ MARR).

Мінімальна приваблива ставка дохідності (MARR), або скорочено ─ ставка MARR, ─ це така мінімальна норма віддачі на вкладений капітал (з урахуванням рівня ризику), яка може стимулювати інвесторів до відповідних фінансових вкладень. Це ставка, яка вказує нижню межу середньозваженої дохідності подібних альтернативних інвестицій з близьким ступенем ризику; її можна застосовувати як процентну ставку для дисконтування [6, стор. 71].

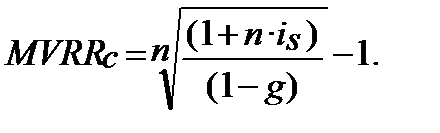

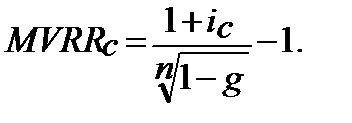

Але, в подальших розрахунках ще не будемо використовувати ставку дохідності з урахуванням рівня ризику, тобто ─ ставку MARR. Спочатку розглянемо методи розрахунку ставки дохідності без врахування рівня ризику. Назва такої ставки ─ мінімальна величина ставки дохідності (minimum value rate of return ─ MVRR)

Отже, під мінімальною величиною ставки дохідності (MVRR)будемо розуміти річну процентну ставку, при якій всі доходи, будучи приведеними на момент початку інвестиційних вкладень, складуть суму, не меншу ніж, сума інвестицій.

У практичній діяльності вибір розміру процентної ставки дисконтування ─ ставки MVRR, не однозначний і залежить від специфіки кожної конкретної операції.

Для кредитної операції це означає, що сума продисконтованих річних виплат дорівнює фактично отриманій сумі кредиту (номінальна сума кредиту мінус комісійні виплати).

При оцінці прибутковості облігацій мінімальна ставка MVRR буде значити рівність ціни придбання облігації сумі дисконтованих за мінімальної ставки MVRR сум купонних платежів і викупної ціни.

Природно, що чим вище величина MVRR, тим більше прибутковість операції. При несприятливих умовах MVRR може бути меншою за мінімальну, тобто може мати негативне значення.

Показник MVRR має двоїстий характер, тобто, він є вимірником прибутковості для кредитора, і одночасно служить ціною кредиту для позичальника.

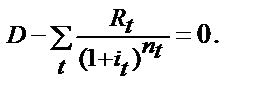

Для розрахунку величини мінімальної ставки MVRR необхідно скласти рівняння, яке математично виражало б зміст цього показника: різниця між сумою наданого кредиту (витрат на придбання, сумою інвестицій) і сумою всіх продисконтованих доходів на момент отримання кредиту або початку інвестиційного процесу повинна дорівнювати нулю:

(20.1)

(20.1)

На перший погляд у формулі 20.1 показник MVRR відсутній. Але формула 20.1 передбачає, також, що різниця майбутніх вартостей також дорівнює нулю, а саме:

(20.2)

(20.2)

де D ─ сума наданого кредиту;  ─ платежі по погашенню заборгованості;

─ платежі по погашенню заборгованості;  ─ кількість нарахувань для кожного платежу

─ кількість нарахувань для кожного платежу  ; n ─ кількість років;

; n ─ кількість років;  ─ процентна ставка в кожному з періодів

─ процентна ставка в кожному з періодів  .

.

20.2. Розрахунок ставки MVRR при кредитних і облікових операціях з утриманням комісійних

Кредитні операції. Без врахування комісійних утримань прибутковість кредитних операцій вимірюється еквівалентною річною ставкою складних процентів. Однак, як зазначалося вище, банки та інші кредитори із суми кредиту, що видається, утримують різні виплати. В силу таких чинників плата за кредит для позичальника підвищується, а прибутковість кредитора зростає.

Розглянемо метод розрахунку ставки  , що є річною ставкою складного нарахування процентів (індекс «с» означає складне нарахування, від англ. ─ compound).

, що є річною ставкою складного нарахування процентів (індекс «с» означає складне нарахування, від англ. ─ compound).

Позичальник отримав позику в сумі D на строк п років за ставкою простих процентів  (індекс «s» від англ. simple ─ простий). При наданні позики утримуються комісійні в розмірі ─ К. Тоді величина фактично виданої позики складе (D ─ К). При визначенні ставки

(індекс «s» від англ. simple ─ простий). При наданні позики утримуються комісійні в розмірі ─ К. Тоді величина фактично виданої позики складе (D ─ К). При визначенні ставки  вважаємо, що нарощення величини (D ─ К) за ставкою

вважаємо, що нарощення величини (D ─ К) за ставкою  має дорівнювати нарощеній величині D за ставкою кредиту

має дорівнювати нарощеній величині D за ставкою кредиту  , що можна записати у вигляді рівняння:

, що можна записати у вигляді рівняння:

(20.3)

(20.3)

Так як комісійні та інші утримання у більшості випадків вказуються не в абсолютній величині, а у вигляді відсотка від суми кредиту або від суми проведеної операції, то можна записати: K=D·g,де g ─ розмір комісійних утримань у відсотках від суми кредиту.

Підставивши значення К у попереднє рівняння (20.3) і розв’язавши його відносно  отримаємо:

отримаємо:

(20.4)

(20.4)

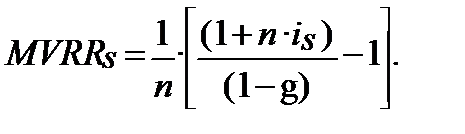

Характеристика прибутковості у вигляді ставки  , тобто при застосуванні механізму простих процентів, розраховується за формулою:

, тобто при застосуванні механізму простих процентів, розраховується за формулою:

(20.5)

(20.5)

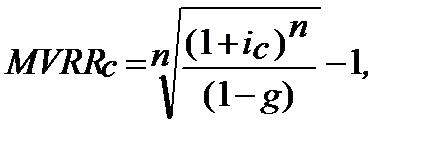

При наданні позики під складні проценти рівняння для визначення ставки  приймає вигляд:

приймає вигляд:

(20.6)

(20.6)

Тоді

(20.7)

(20.7)

або

(20.7*)

(20.7*)

_Приклад 20.1__________________________________

Читайте також:

- IV. Оцінка вигідності залучення короткотермінових кредитів

- IV. Політика держав, юридична регламентація операцій із золотом.

- POS -Інтелект - відеоконтроль касових операцій

- Аварійно-рятувальні підрозділи Оперативно-рятувальної служби цивільного захисту, їх призначення і склад.

- Автоматизація касових операцій

- АДАПТАЦІЯ ОПЕРАЦІЙНОЇ СИСТЕМИ ДО ЗМІНИ ЇЇ ЗАВАНТАЖЕННЯ.

- Актив і пасив балансу складаються також з певних розділів.

- Активи, що реалізуються повільно (А3) – це статті 2-го розділу активу балансу, які включають запаси та інші оборотні активи (рядки 100 до 140 включно, а також рядок 250).

- Алгоритми арифметичних операцій над цілими невід’ємними числами у десятковій системі числення.

- Амортизація як джерело фінансових ресурсів підприємств

- Аналіз бойових дій пожежних підрозділів

- Аналіз виявлених проблем і їхня оцінка

| <== попередня сторінка | | | наступна сторінка ==> |

| СТИСЛО ПРО ГОЛОВНЕ В РОЗДІЛІ 19 | | | Задача 1. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |