РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

СТИСЛО ПРО ГОЛОВНЕ В РОЗДІЛІ 19

| Фінансовий інструмент в загальному визначенні ─ це відповідним чином оформлений документ, який засвідчує фінансові відносини і може брати участь у фінансових операціях. |

| До основних фінансових інструментів відносяться цінні папери ─ акції та облігації. Емітент ─ той, хто випускає (імітує, «народжує») цінний папір, походить від лат. ─ emissio ─ випуск. |

| Інвестор ─ покупець, той хто купує цінний папір. |

| Цінні папери ─ документи встановленої форми з відповідними реквізитами, що посвідчують грошові або майнові права, визначають взаємовідносини особи, яка їх розмістила (видала), і власника, та передбачають виконання зобов’язань згідно з умовами їх розміщення. |

| Акція ─ цінний папір, який посвідчує майнові права його власника (акціонера), що стосуються акціонерного товариства, включаючи право на отримання частини прибутку акціонерного товариства у вигляді дивідендів та право на отримання частини майна акціонерного товариства у разі його ліквідації, право на управління акціонерним товариством, а також немайнові права. |

| Номінал акції ─ це величина, що вказана на бланку акції. Вона характеризує частку статутного капіталу, що припадає на одну акцію під час заснування товариства. |

| Емісійна вартість ─ вартість, за якою акція реалізується (продається) на первинному ринку. Вона може відрізнятися від номіналу. |

| Ринкова вартість─ це ціна, за якою акції продаються та купуються на ринку; саме за цією ціною вони котируються на вторинному ринку цінних паперів. |

| Курс акції (курсова вартість)─ відношення ринкової вартості до номіналу, що виражається в у відсотках. |

| Дивіденд (від лат. dividendus, тобто такий, що підлягає поділу, або частина від поділу) ─ це частина загальної суми чистого прибутку публічного (акціонерного) товариства, яка розподіляється між акціонерами у вигляді певної частки від вартості їхніх акцій, тобто пропорційно кількості акцій, які має кожний акціонер. |

| Оцінювання інвестиційних якостей акцій: ─ напрямок перший ─ характеристика виду акцій за ступенем захищеності розміру дивідендних виплат; ─ напрямок другий ─ оцінка галузі, у якій здійснює свою операційну діяльність емітент; ─ напрямок третій ─ оцінка основних показників господарської діяльності та фінансового стану емітента; ─ напрямок четвертий ─ оцінка характеру обігу акції на фондовому ринку; ─ напрямок п’ятий ─ оцінка умов емісії акцій. |

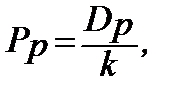

Привілейовані акції(рreference shares) ─ це цінні папери зі заздалегідь зафіксованими розмірами дивідендів ─ Dp. Більшість з привілейованих акційє довічними. Ринкова вартість привілейованої акції ─ Pp дорівнює:

(19.11)

де k ─ розмір ставки бажаного інвестором доходу. (19.11)

де k ─ розмір ставки бажаного інвестором доходу.

|

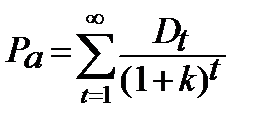

Теоретична ціна простої акції (Pa) дорівнюватиме теперішній (приведеній ─ PV) вартості очікуваного в майбутньому потоку дивідендів:

, (19.13)

де Dt ─ дивіденд, сплачуваний у рік t;

k ─ очікувана ставка реінвестування дивідендів.

Формула (19.13) описує загальну дивідендну модель. , (19.13)

де Dt ─ дивіденд, сплачуваний у рік t;

k ─ очікувана ставка реінвестування дивідендів.

Формула (19.13) описує загальну дивідендну модель.

|

| Облігація ─ це цінний папір, що посвідчує внесення його власником грошей, визначає відносини позики між власником облігації та емітентом, підтверджує зобов’язання емітента повернути власникові облігації її номінальну вартість у передбачений умовами розміщення облігацій строк та виплатити доход за облігацією, якщо інше не передбачено умовами розміщення. |

| Номінальна вартість ─ це сума позики, зазначена на бланку облігації, яку буде повернено в зазначений строк після виплати доходів по облігації (у вигляді процентів або різниці між купівельною та номінальною вартістю). Номінальна вартість облігації ─ це вартість погашення облігації. |

| Емісійна вартість ─ це вартість (ціна) облігації, за якою вони розміщуються (продаються) емітентом на первинному ринку (тобто, при першому продажу). |

| Ринкова вартість ─ це вартість (ціна), за якою вони реалізуються на вторинному ринку. |

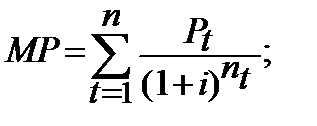

Загальна модель розрахунку ринкової (реальної) ціни облігації ─ MP, має такий механізм:

(19.21)

де Pt ─ очікуваний доход в кінці t-ого періоду використання облігації;

nt ─ кількість періодів нарахувань процентів за ставкою і в проміжку часу від МР до nt;

і ─ необхідна ставка прибутковості облігації, яка повинна бути не меншою за процентну ставку по банківським депозитам. (19.21)

де Pt ─ очікуваний доход в кінці t-ого періоду використання облігації;

nt ─ кількість періодів нарахувань процентів за ставкою і в проміжку часу від МР до nt;

і ─ необхідна ставка прибутковості облігації, яка повинна бути не меншою за процентну ставку по банківським депозитам.

|

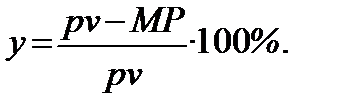

Курс облігації. Під курсом розуміють купівельну ціну однієї облігації в розрахунку на 100 грошових одиниць номіналу (pv).

Загальний механізм розрахунку курсу облігації ─  проводиться за формулою: проводиться за формулою:

(19.22) (19.22)

|

Дохідність (yield) або прибутковість облігації─це показник інвестиційної ефективності для інвестора у вигляді річної процентної ставки складних процентів, тобто ─ це ефективна складна процентна ставка. Позначимо прибутковість (доходність) ─ y, та нагадаємо загальну формулу розрахунку:

(19.23) (19.23)

|

| Всі інші фінансові інструменти, крім акцій та облігацій, відносяться до похідних: ─ інвестиційні сертифікати; ─ депозитні (ощадні, банківські) сертифікати; ─ сертифікати фондів операцій з нерухомістю (скоро-чено ─ сертифікати ФОН); ─ іпотечні сертифікати; ─ векселя; ─ свопи; ─ опціони; ─ ф’ючерсні контракти; ─ форвардні контракти; ─ можливі інші похідні, в тому числі і похідні другого порядку, (похідні від похідних). |

ЗАПИТАННЯ ДЛЯ САМОСТІЙНОЇ РОБОТИ

1. Загальне визначення терміну «фінансовий інструмент».

2. Які фінансові інструменти входять до групи пайових цінних паперів?

3. Які фінансові інструменти входять до групи боргових цінних паперів?

4. Які фінансові інструменти входять до групи іпотечних цінних паперів?

5. Які фінансові інструменти входять до групи приватизаційних цінних паперів?

6. Акції, їх види, їх характеристика.

7. Який термін вживають до доходів по акціям?

8. Що означають терміни «спліт» та консолідація по відношенню до акцій?

9. Назвіть напрямки оцінювання інвестиційних якостей акцій?

10. Охарактеризувати оцінку акцій за галузевою оцінкою діяльності емітента.

11. Які показники беруть до уваги з метою оцінки фінансового стану емітента акцій?

12. Фінансова оцінка привілейованих акцій.

13. Фінансова оцінка простих акцій.

14. В чому полягає сутність загальної дивідендної моделі розрахунку ціни акції?

15. Що розраховується за допомогою моделі Гордона?

16. Облігації, їх види, їх характеристика.

17. Форми рейтингової оцінки інвестиційних якостей облігацій.

18. В чому суть загальної моделі розрахунку ринкової (реальної) ціни облігації?

19. Розрахунок курсу облігації, відмінність курсу від ціни облігації.

20. Розрахунок курсу купонної (процентної) облігації.

Читайте також:

- Актив і пасив балансу складаються також з певних розділів.

- Аналіз бойових дій пожежних підрозділів

- Банк даних про випадки порушень статутних правил взаємовідносин у військовому підрозділі

- Взаємодія підрозділів при проведенні виїзних планових та позапланових перевірок

- Вимоги до оформлення розділів та підрозділів

- ВИРОБНИЧА ПРОГРАМА ТА ЇЇ РЕСУРСНЕ ОБҐРУНТУВАННЯ. ПЛАНУВАННЯ ВИТРАТ ПІДРОЗДІЛІВ ПІДПРИЄМСТВА.

- Відбиває взаємозв'язок їх внутрішніх функціональних підрозділів і модифікується залежно від загальної кількості стратегій даного суб'єкта.

- Відповідно до розділу 5 Тимчасового регламенту Кабінету Міністрів України концепція повинна мати шість розділів.

- Головне меню

- Головне меню

- Головне меню

- Головне призначення права — регулювати, упорядковувати суспільні відносини

| <== попередня сторінка | | | наступна сторінка ==> |

| Вексель. | | | Розділ 20. ОЦІНКА ПРИБУТКОВОСТІ ФІНАНСОВИХ ОПЕРАЦІЙ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |