РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Тема 6. Правове регулювання випуску та обігу інвестиційних цінних паперів

Інвестиційний сертифікат– це цінний папір, який розміщується інвестиційним фондом, інвестиційною компанією, компанією з управління активами пайового інвестиційного фонду та посвідчує право власності інвестора на частку в інвестиційному фонді, взаємному фонді інвестиційної компанії та пайовому інвестиційному фонді. Емітентом інвестиційного сертифіката виступає юридична особа, що його розміщує: інвестиційний фонд, інвестиційна компанія або компанія з управління активами пайового інвестиційного фонду, які відносять до інститутів спільного інвестування (ІСІ). ІСІ провадить діяльність, пов'язану з об'єднанням (залученням) грошових коштів інвесторів з метою отримання прибутку від вкладення їх у цінні папери інших емітентів, корпоративні права та нерухомість.

Цінні папери ІСІ- акції корпоративного інвестиційного фонду та інвестиційні сертифікати пайового інвестиційного фонду. Інвестиційні сертифікати можуть бути іменними чи на пред'явника і містити такі реквізити: фірмове найменування іСі, його місцезнаходження, найменування цінного папера - "Інвестиційний сертифікат" і його порядковий номер, дату випуску, вид інвестиційного сертифіката, його номінальну вартість, ім'я власника, підпис посадової особи, печатку ІСІ.

Кількість проголошених інвестиційних сертифікатів пайового інвестиційного фонду зазначається у проспекті емісії. Проспект емісії цінних паперів ІСІ - це документ, який подається ДКЦПФР компанією з управління активами під час реєстрації емісії інвестиційних сертифікатів пайового інвестиційного фонду або емісії акцій корпоративного інвестиційного фонду. Строк розміщення інвестиційних сертифікатів відкритого та інтервального пайових інвестиційних фондів не обмежується.

Інвестиційні сертифікати можуть надавати його власнику право на отримання доходу у вигляді дивідендів. Дивіденди за інвестиційними сертифікатами відкритого та інтерваль-ного пайового інвестиційних фондів не нараховуються і не сплачуються. Розміщення похідних (деривативів) цінних паперів, базовим активом яких є право на отримання інвестиційних сертифікатів, не допускається.

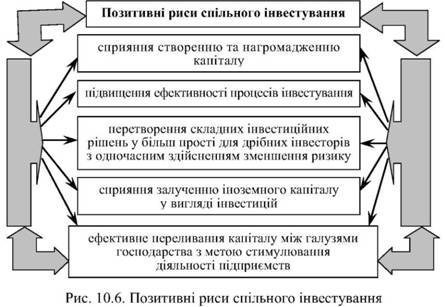

Діяльність ІСІ пов'язана із залученням грошових коштів інвесторів з метою отримання прибутку після вкладення цих коштів. Така діяльність має як позитивні сторони, так і негативні. Основні надбання спільного інвестування представлені на рис. 10.6.

До негативних чинників спільного інвестування можна віднести:

=> недосконалість чинного законодавства щодо цінних паперів;

=> часті випадки некомпетентності працівників інституційних інвесторів, які займаються питаннями спільного інвестування;

=> шахрайські дії керівництва інституційних інвесторів; => непрозорість ринку цінних паперів на перших стадіях розвитку;

=> невизначеність особливостей ведення бухгалтерського обліку, що призводить до перекручення фінансових результатів, подвійного оподаткування доходів від спільного інвестування.

Зазначені недоліки суттєво впливають на фінансову довіру дрібних інвесторів і, відповідно, на розміри коштів, які залучаються. Ліквідність і прозорість цінних паперів дає інвесторам впевненість у правильності свого вибору. Основними напрямами розвитку спільного інвестування є створення надійного захисту прав інвесторів і умов для прозорості та ліквідності ринку цінних паперів. Як видно з наведеного аналізу, ІСІ відіграють важливу роль у функціонуванні фондового ринку України.

В обігу з'явились нові цінні папери – сертифікати фонду операцій з нерухомістю (сертифікати ФОН).

По суті, право на існування сертифікати ФОН отримали ще в 2004 році, з прийняттям Верховною Радою Закону України «Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю». Але через відсутність повної нормативної бази документів, регулюючих їх випуск та обіг, до цього часу сертифікати ФОН не набули широкого розповсюдження. Інвестори та професійні учасники ринку лише приглядались до нового інструменту, окремі компанії повідомляли про намір здійснити емісію сертифікатів ФОН, доки в 2007 році нарешті не були оголошені перші публічні випуски.

Через те, що сертифікати ФОН лише почали обіг на фондовому ринку України і на цей час ще не відбулось погашення жодного випуску, зарано прогнозувати, що інвестування в ці цінні папери відразу набуде масового характеру. На даному етапі більш важливим є привернення уваги інвесторів до цього фінансового інструменту та розкриття всіх його перспектив.

Динаміка цін на житло, що склалася в останні роки, є дуже привабливою для інвесторів. Багато хто має бажання вкладати кошти в нерухомість та заробляти гроші на зростанні цін. Але нерухомість, як об'єкт інвестування, є дуже дорогим придбанням. Участь у фонді операцій з нерухомістю надає можливість дрібним інвесторам об'єднувати кошти та вкладати їх в операції, пов'язані з нерухомістю – фінансувати будівництво об'єктів для їх подальшого використання, наприклад, передачі збудованої нерухомості в платне користування (оренду) іншим особам або продажу відразу після завершення будівництва.

Процедура створення фонду операцій з нерухомістю регламентується Законом України «Про фінансово-кредитні механізми та управління майном при будівництві житла та операціях з нерухомістю». При цьому необхідно відрізняти фонд операцій з нерухомістю від іншого фінансового механізму, який мають право використовувати забудовники для залучення коштів на будівництво – фонду фінансування будівництва (ФФБ). Якщо для забудовників по суті ці механізми є альтернативними, для учасників фондів існує суттєва різниця. Участь у ФФБ дозволяє інвесторам отримати у власність житло, на будівництво якого вони інвестують кошти, а участь у ФОН дає право на отримання доходу від операцій з нерухомістю.

Враховуючи, що сертифікати ФОН – це новий для фондового ринку України інструмент, Закон встановлює жорстку систему норм, спрямовану на захист прав інвесторів. По-перше, емітентом сертифікатів ФОН може бути лише банк або фінансова установа, що відповідає вимогам, встановленим Державною комісією з регулювання ринків фінансових послуг. Емітенту необхідно отримати спеціальний дозвіл на емісію сертифікатів ФОН, розробити внутрішні документи – Правила ФОН та Інвестиційну декларацію. Кошти, залучені від розміщення сертифікатів ФОН, можуть бути використані лише в напрямках, визначених цими документами.

Нерухомість, збудована за рахунок коштів, залучених від розміщення сертифікатів ФОН, не передається у власність інвесторам, а знаходиться в управлінні та довірчій власності у спеціальної особи – управителя, якого призначає емітент. Управитель здійснює операції з нерухомістю з метою отримання максимального доходу в інтересах власників сертифікатів. Напрямок інвестування чітко визначається при створенні ФОН у Правилах ФОН, Інвестиційній декларації та Інформації про випуск сертифікатів ФОН. Управитель несе відповідальність перед власниками сертифікатів за збитки, які можуть бути спричинені його діями з управління ФОН.

Управитель також укладає договір з забудовником, який організує будівництво об'єкта нерухомості. В інтересах власників сертифікатів, управитель здійснює контроль цільового використання коштів забудовником, нагляд за спорудженням об'єкту будівництва. При виникненні ризику порушення умов договору з боку забудовника, управитель має право припинити фінансування будівництва та вимагати від забудовника повернення коштів.

Функції з управління ФОН не є виключно банківською операцією, але саме банки можуть надавати найбільш універсальний комплекс послуг – від організації продажу сертифікатів та консультування клієнтів до проведення розрахунково-касового обслуговування забудовників.

ФОН створюється на строк, встановлений проспектом емісії, і до його закінчення емітент сертифікатів не бере на себе зобов'язань щодо їх викупу. Після досягнення мети, з якою створювався відповідний ФОН, управитель здійснює викуп сертифікатів ФОН, при якому власнику сертифікату сплачується частина коштів у грошовому виразі, пропорційно його частці в чистих активах ФОН. Крім того, Правила ФОН можуть передбачати сплату доходу за сертифікатами.

Шляхом створення ФОН можливо акумулювати кошти для будівництва житлових будинків, торговельних та офісних центрів, паркінгів, готелів, спортивно-розважальних комплексів.

На сьогодні конкурентне середовище компаній – емітентів сертифікатів ФОН є ненасиченим. За даними, отриманими з відкритих джерел інформації, емісію сертифікатів ФОН здійснили лише три банки та три фінансові компанії. Більшість з цих випусків не здобула широкого резонансу, можливо через те, що основною метою емітентів на цьому етапі було не привертання уваги інвесторів, а лише опробування механізму створення ФОН.

Д/З

Читайте також:

- II. Основні закономірності ходу і розгалуження судин великого і малого кіл кровообігу

- Авоматизація водорозподілу регулювання за нижнім б'єфом з обмеженням рівнів верхнього б'єфі

- Автоматизація водорозподілу з комбінованим регулюванням

- Автоматизація водорозподілу регулювання зі сталими перепадами

- Автоматизація водорозподілу регулюванням з перетікаючими об’ємами

- Автоматизація водорозподілу регулюванням за верхнім б'єфом

- Автоматизація водорозподілу регулюванням за нижнім б'єфом

- Автоматичне регулювання витрати помпових станцій

- Автоматичне регулювання кількості рідкого холодильного агента,

- Автоматичне регулювання кількості рідкого холодильного агента,

- Автоматичне регулювання.

- Адміністративні (прямі) методи регулювання.

| <== попередня сторінка | | | наступна сторінка ==> |

| Завдання (викласти письмово) | | | Завдання (викласти письмово) |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |