РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Витрати і собівартість продукції

1.Менеджмент в телекоммуникациях/Под ред. Н.П. Резниковой, Е.В. Деминой. - М.: Эко-Трендз, 2005. - 392 с.

2. http://www.managment.aaanet.ru/Student/2kurs/teorg.doc

3. http://window.edu.ru/window/library/pdf2txt?p_id=13886

4. Слак Найджел, Чеймберс Стюарт, Джонстон Роберт Организация, планирование и проектирование производства. Операционный менеджмент/Пер. с 5-го англ. изд. - М.: ИНФРА-М, 2011. – 790 с.

5. http://www.slovopedia.com

6. http://webotvet.ru

7. http://ru.wikipedia.org/wiki

8.http://www.classes.ru/all-russian/russian-dictionary-synonyms-term-8810.htm#ushakov

9. Производственный менеджмент: учебник/под ред. А.Н. Родионова, М.М. Макимцова, В.Я. Горфинкеля. – М: Проспект, 2012. – 400 с.

10. Родионова В.Н., Туровец О.Г. Организация производства и управление предприятием. Учеб. Пособие. – М.: РИОР, 2012. – 128 с.

11. http://deadbeef.narod.ru/work/docs/eko/02.htm

12. http://ru.wikipedia.org

13.http://konspekts.ru/ekonomika-2/ekonomiaheskaia-teoria/stupeni-progressa-proizvodstva/

14.http://www.newchemistry.ru/blog.php?id_company=29&n_id=407&category=item&page=1

В качестве основных рекомендуются источники: 1, 4, 9 и 10.

[1]http://en.wikipedia.org/wiki/Management

[2]http://ru.wikipedia.org/wiki/%D1%EF%EE%F1%EE%E1_%EF%F0%EE%E8%E7%E2%EE%E4%F1%F2%E2%E0

[3]Инновации - нововведения в области техники, технологии, организации труда и управления, основанные на использовании достижений науки и передового опыта, а также использование этих новшеств в самых разных областях и сферах деятельности.

[4]Экономика знаний - высший этап развития постиндустриальной экономики и инновационной экономики, а потому в наибольшей степени характерна для самых развитых стран мира (США,ЕС и Япония). Сегодня производство знаний и высоких технологий служит основным источником роста экономики в развитых странах.

[5]http://rybakovsky.ru/uchebnik1a5.html

[i] Термин, применяемый для обозначения современного состояния индустриально развитых стран, связанного с новой ролью информации во всех сторонах их жизнедеятельности, качественно новым уровнем (размахом) производства, переработки и распространения информации.http://www.polit-slovar.ru/dictionary/190/

Тема 1. Сутність характеристика витрат.

Зміст теми

Витрати і собівартість продукції.

Класифікація витрат.

Структура витрат.

Витрати і собівартість продукції

Будь-яка діяльність, у тому числі й виробнича, супроводжується процесом використання ресурсів. У виробничій діяльності ці ресурси називають факторами виробництва, до них належать сировина, матеріали, праця, засоби виробництва у складі машин, устаткування, споруд та ін.

Необхідні ресурси підприємство купує на ринку чи створює самостійно і використовує у своїй операційній діяльності. Оскільки потреба в ресурсах постійна, то їх відтворення здійснюється регулярно згідно з тривалістю операційного циклу й оборотністю. Кошти підприємства, пов'язані з формуванням потрібних ресурсів та їх використанням, утворюють його витрати. Витрати бувають разові та поточні. Разові витрати спрямовані на створення або купівлю факторів виробництва тривалого користування, інших доходних активів чи соціальних благ. їх називають інвестиційними витратами, або просто інвестиціями. Ці особливі витрати розглядаються окремо разом зі специфічною методикою їх обґрунтування.

Поточні витрати виникають у процесі операційної діяльності підприємства, тому на практиці їх називають операційними. Операційні витрати умовно можна поділити на циклічні та_безперервні. Перші повторюються з кожним циклом виготовлення продукту (основні матеріали, технологічна енергія, зарплата виробничників та ін.). їх сукупна величина залежить від інтенсивності виробництва (кількості продукції). Безперервні операційні витрати потрібні постійно для управління і підтримки операційної системи підприємства у стані готовності (утримання управлінського персоналу, машин і устаткування, споруд, будівель, орендна плата і т. п.).

Операційні витрати, називатимемо їх далі просто витратами, мають натуральну і грошову (вартісну) форми. Планування потреби у факторах виробництва, їх облік у натуральній формі (кількість, маса, об'єм, довжина тощо) важливі для організації діяльності підприємства. Проте для оцінювання результатів цієї діяльності, визначення становища підприємства на ринку і його конкурентоспроможності вирішальною є грошова оцінка витрат, оскільки вона виражає вартість продукції (послуг) для виробника, тобто її собівартість.

З монетарного погляду слід відрізняти витрати, які здійснюються у формі грошових видатків, і витрати, що утворюють вартість продукції в певному періоді, але з грошовими виплатами не пов'язані. До перших належать витрати на сировину, матеріали, комплектуючі вироби, оплату праці, послуг та інше. Це основна група витрат. Такі витрати, як амортизаційні відрахування, списання витрат майбутніх періодів, не супроводжуються грошовими виплатами, а мають форму нормативних нарахувань. Зазначені форми витрат важливі з огляду на організацію грошових потоків підприємства.

Як відомо, будь-які витрати орієнтовано на певний результат. Тільки це виправдовує їх, робить доцільними. Стосовно виробничого підприємства цей загальний принцип діяльності виражається формулою «Витрати—випуск» (Input – Output) яку покладено в основу визначення собівартості продукції.

Собівартість продукції — це грошова форма витрат на підготовку виробництва, виготовлення та збут продукції. Відображаючи рівень витрат на виробництво, собівартість комплексно характеризує ступінь використання всіх ресурсів підприємства, а отже, і рівень техніки, технології та організації виробництва. Чим ліпше працює підприємство (інтенсивніше використовує виробничі ресурси, успішніше вдосконалює техніку, технологію та організацію виробництва), тим нижчою є собівартість його продукції. Тому собівартість є одним із важливих показників ефективності виробництва.

Собівартість продукції має тісний зв'язок з її ціною. Це проявляється в тому, що собівартість є базою ціни товару і водночас обмежником для виробництва: ніхто не випускатиме продукції, ринкова ціна якої нижча за собівартість. Витрати, котрі не дають відповідного результату у вигляді продукції, послуг чи інших благ, є прямими втратами або конкретніше: якщо результат у вартісній формі нижче рівня самих витрат (собівартості), то різниця — це збитки.

Таке визначення собівартості продукції характеризує її як економічну категорію в широкому розумінні. Ним послуговуються передусім у теоретичних і економічних дисциплінах, ціновій політиці, стратегічному управлінні та в інших сферах, де йдеться про принципові економічні рішення. Разом з тим у практичній діяльності поняття собівартості часто звужують, обмежуючи склад витрат, що її формують. Наприклад, обчислення собівартості продукції може обмежуватись лише змінними витратами (система «директ-костинг») або виробничими витратами (система «абсорпшен-костинг»). Сутність і доцільність застосування таких систем формування витрат розглядаються нижче.

За об'єктом формування розрізняють витрати сукупні (загальні) та на одиницю продукції. Сукупні витрати включають усі витрати на операційну діяльність чи окрему їх частину за певний період. Витрати на одиницю продукції обчислюються при визначенні її собівартості. Якщо продукція виготовляється постійно або серіями (партіями), то витрати на одиницю продукції обчислюються як середні діленням сукупних витрат на кількість виробів, виготовлених за розрахунковий період. В одиничному виробництві витрати формуються як індивідуальні.

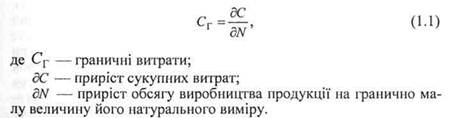

Оскільки витрати є функцією обсягу виробництва (операційної активності) з певною еластичністю, існує поняття граничних витрат. Останні характеризують приріст витрат на одиницю приросту обсягу виробництва, тобто

Як випливає із формули (1.1), граничні витрати — це витрати на останню за часом виготовлення одиницю продукції. Якщо сукупні витрати виразити як функцію обсягу продукції, то граничний їх рівень буде першою похідною цієї функції.

Граничні витрати використовуються під час аналізу доцільності зміни обсягу виробництва з огляду на його прибутковість. Поки граничні витрати менші за граничний дохід (виручку від продажу), зростання обсягу виробництва приносить прибуток і, навпаки, додатковий випуск продукції є збитковим, якщо граничні витрати перевищують граничний дохід.

У більшості виробництв витрати і випуск продукції не є одномоментними. Витрати здійснюються упродовж усього операційного циклу, а її випуск і продаж (реалізація) — у його кінці. Тому слід відрізняти витрати на вході операційного циклу (на закупівлю сировини, матеріалів та інших факторів виробництва), протягом виробничого циклу і витрати, віднесені на собівартість готової та реалізованої продукції. Витрати, які здійснювалися на всіх етапах операційного циклу в певному (звітному) періоді та не віднесені на собівартість проданої продукції і фінансові результати у цьому ж періоді, утворюють собівартість виробничих запасів (сировини, матеріалів, незавершеного виробництва) і запасів готової продукції, які є важливими складовими активів балансу підприємства.

У процесі підприємницької діяльності підприємство покриває (відшкодовує) всі витрати доходом (виручкою) від продажу продукції та надання послуг. Віднімаючи від доходу операційні витрати, одержують прибуток. Таким чином, від витрат безпосередньо залежить величина прибутку, а останній є базою оподаткування. Тому склад операційних витрат підприємства визначається відповідними нормативними актами: методиками, інструкціями, стандартами, законами щодо оподаткування прибутку. Регламентація складу операційних витрат робиться для того, щоб підприємство не могло відносити до них такі витрати, які не стосуються його операційної діяльності й повинні покриватись за рахунок прибутку.

Для підприємства надзвичайно важливо, чи може воно певні витрати розглядати як операційні, чи покривати їх за рахунок прибутку після оподаткування. Перший випадок є вигідніший для нього, оскільки зменшує оподатковуваний прибуток, а, отже, і податок. Якщо, наприклад, обов’язкові платежі в сумі 10 тис. гри підприємство відносить на витрати, а не здійснює за рахунок прибутку після оподаткування, то за ставки податку на прибуток 25 % воно має економію 2500 грн (10 000 • 0,25). Податкові органи слідкують за дотриманням підприємствами вимог щодо формування їхніх витрат і прибутку.

Читайте також:

- XV. Фінансові результати від первісного визнання та реалізації сільськогосподарської продукції та додаткових біологічних активів

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматичне регулювання витрати помпових станцій

- Альтернативна вартість і незворотні витрати

- Аналіз асортименту і структури продукції

- Аналіз асортименту й структури випуску продукції.

- Аналіз виробництва продукції рослинництва.

- Аналіз виробництва продукції тваринництва.

- АНАЛІЗ ВИРОБНИЦТВА ТА РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

- Аналіз витрат на 1 грн. вартості продукції

- Аналіз витрат на гривню товарної продукції

- Аналіз загальної суми витрат на виробництво продукції.

| <== попередня сторінка | | | наступна сторінка ==> |

| Предмет економічної науки | | | Лекция№1 «Понятие информации и информатики» |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |