РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Відсоткові опціони в управлінні ризиками.

За допомогою опціонів хеджери одержують право брати (або давати) у позику під конкретну процентну ставку на певний період часу, починаючи зі встановленої дати в майбутньому, або протягом періоду, починаючи із поточного моменту. Хеджери, проте, не зобов'язані брати (давати) у позику під цю ставку.

Розглянемо, наприклад, компанію, що має намір запозичувати 1 млн. ф. ст. в якийсь момент в майбутньому. Поточна ставка відсотка може бути 10% річних, і потенційний позичальник може побоюватися, що до моменту узяття позики процентні ставки зростуть. Тоді купується процентний опціон із ставкою виконання 10% річних. Це значить, що компанія придбаває право узяти у позику на певний період під 10% річних. Інша сторона, що виписує опціон, приймає на себе зобов'язання надати позику під 10% річних, якщо позичальник вирішить виконати опціон. Якщо того дня, коли повинна бути надана позика, процентна ставка дорівнює 10% річних або нижче, то позичальник може вважати за краще не виконувати опціон. Якщо ставка буде вищим 10% річних, то опціон буде виконаний, і гроші позичені під 10% річних. Опціон залишає за позичальником право встановлювати верхню межу відсоткової ставки і брати у позику під вигідніші відсотки, у випадку якщо відсоткові ставки знизяться.

За дану угоду позичальник платить продавцю опціону премію. Розмір премії залежить від співвідношення між ставкою виконання і поточною ставкою відсотка, від очікуваної мінливості ставок і від максимального періоду часу, що залишився до виконання опціону. Якщо ставка виконання, тобто гарантована контрактом відсоткова ставка, нижче поточної, то премія буде відносно високою, оскільки існує вірогідність виконання опціону в збиток його продавцю. Якщо ставка виконання нижче поточної, то опціон йде «з виграшем». Це означає, що премія опціону має високу внутрішню вартість, враховуючи, що під внутрішньою вартістю мається на увазі прибуток від негайного виконання опціону. Якщо ставка виконання вище поточної, то опціон йде" з програшем", і у складі премії не буде компоненту внутрішньої вартості; єдиним компонентом премії буде тимчасова вартість. Існують зворотні співвідношення, коли утримувачем опціону є не потенційний позичальник, а потенційний кредитор.

Чим більше опціон "у виграші", тим вище премія. Якщо вибрана ставка відсотка робить опціон "програшним", то премія буде нижчим, і чим більше опціон знаходиться "в програші", тим нижче премія. Зростання мінливості відсоткових ставок і віддалені терміни виконання збільшують вірогідність того, що опціони будуть виконані, а отже, їх премії встановлюються на вищому рівні.

Покупець опціону, будь то опціон на право давати або на право брати у позику, може зазнавати збитки, але вони не перевищують розміру сплаченої премії. Говорять, що покупець схильний до обмеженого ризику, що знижується. Можливості отримання прибутку не обмежені, тобто потенціал зростання прибутку не має обмежень. Якщо майбутній позичальник купує опціон на позику під 10% річних, а відсоткова ставка виявиться нижче, він може запозичувати під нижчий відсоток, а понесені їм витрати обмежаться премією. Якщо ж ставка відсотка виявиться вище 10% річних, то тоді різниця складе прибуток позичальника; причому він одержить чистий прибуток, якщо різниця в ставках перевищить премію. Відсоткові ставки можуть у принципі піднятися до будь-якого рівня, тому вважається, що чистий прибуток потенційно не обмежений. З другого боку, продавець опціону має обмежену нагоду отримання прибутку – обмежені розміром премії. Можливість збитків для нього не обмежена. Дуже висока відсоткова ставка (наприклад, 20% річних) примусить його брати у позику під 20% річних (або відмовитися від цієї ставки відсотка на капітал), щоб бути в змозі надати позику по опціону під 10% річних.

Аналогічні міркування відносяться і до покупця опціону на право давати у позику. Замість сплачуваної премії покупець одержує право позичати гроші під конкретні відсотки на певну дату або до терміну закінчення опціону. Він схильний до ризику втрат, що знижується, обмеженого розміром виплачуваної премії. Якщо відсоткова ставка виявиться вище гарантованою, покупець проігнорує опціон і позичить під вищий відсоток. Процентна ставка нижче гарантованої спонукає кредитора виконати опціон і видати позику під гарантований відсоток Фактична відсоткова ставка може опуститися набагато нижче за рівень ставки виконання, забезпечуючи кредитору істотний прибуток від виконання опціону. І навпаки, прибуток продавця опціону обмежений розміром премії, оскільки максимальний прибуток може бути одержана, тільки якщо утримувач опціону вирішить його не виконувати. Потенціал збитків продавця набагато більше. Він може знайти, що гарантована ставка, по якій він зобов'язався брати у позику, значно вище за ставку відсотка, під яку він міг би позичити.

Відзначимо, що хоча дотепер в цьому розділі йшлося про обов'язок продавця опціону дати або узяти у позику, існують ситуації, в яких продавець цього не робить, навіть у разі виконання опціону. Альтернативою цьому є компенсація, виплачувана продавцем опціону покупцю, на суму відхилення відсоткової ставки від ставки виконання. Так, наприклад, якщо покупець придбаває опціон на позику в 1 млн. ф. ст. на 3 місяці під 10% річних і виконує опціон, коли курс буде 12% річних, то в такій ситуації продавець виплатить покупцю компенсацію за зайві 2% річних, які той повинен буде заплатити за отримання позики у іншому місці. Це складе приблизно 5000 ф. ст., виплачуваних продавцем опціону покупцю. (Сума може виявитися дещо меншою, оскільки зайвий відсоток підлягає оплаті позичальником в кінці 3-місячного періоду, тоді як компенсація виплачується на початку цього періоду і могла б за цей час "заробити" відсотки; тому необхідна компенсація буде на ділі декілька менше.)

На додаток до не біржових процентних опціонів, які виписуються головним чином банками, існує декілька біржових процентних опціонів. LIFFE пропонує відсоткові опціони у формі опціонів на деякі відсоткові ф'ючерси (на 3-місячний євродоларовий депозит, на британські довгострокові державні облігації і на казначейські облігації США). На Лондонській фондовій біржі ведеться торгівля опціонами на британські державні облігації (як короткострокові, так і довгострокові), а також опційними контрактами, заснованими на біржовому індексі FTSE 100. До всіх цих інструментів застосовні одні і ті ж базові принципи.

Приклад. Покупець опціону колл на євродоларовий ф'ючерс одержує право купити євродоларовий ф'ючерсний контракт в будь-який робочий день до дати закінчення опціону за ціною виконання, вибраної у момент покупки опціону. Аналогічно покупець опціону пут на євродоларовий ф'ючерс одержує право продати ф'ючерсний контракт за встановленою ціною виконання. На LIFFE використовуються ціни виконання з інтервалом в 50 процентних пунктів (0,5%), наприклад, 10,00, 9,50 і 9,00%.

Покупці опціонів колл прагнуть гарантувати максимальну ф'ючерсну ціну і, тим самим, мінімальну ставку відсотка по доларовому внеску, при цьому зберігаючи за собою право інвестувати під вищі відсотки. (Ціна євродоларового ф'ючерсного контракту рівна 100 мінус річна ф'ючерсна процентна ставка.) Покупці опціонів пут намагаються забезпечити собі "стелю" по відсотках, виплачуваних по позиці, гарантував мінімальну продажну ціну ф'ючерсних контрактів, але зберігаючи право одержати позику (якщо виникне така можливість) з нижчими витратами.

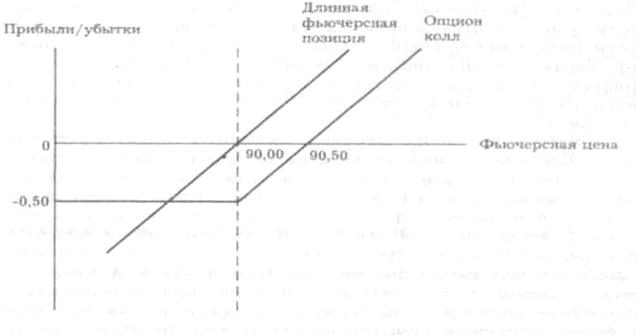

На рисунку порівнюється використовування опціону на євродоларові ф'ючерси з використанням звичайного ф'ючерсного контракту. На графіку представлені не ф'ючерсні відсоткові ставки, а ф'ючерсні ціни, що обумовлено традицією використовувати ф'ючерсні ціни, а не ставки.

На рисунку порівнюється покупка ф'ючерсного контракту за ціною 90,00 з покупкою опціону колл з ціною виконання 90,00. В даному прикладі премія опціону рівна 0,050, що в грошовому виразі складе 1250 дол. за контракт. (Кожен ф'ючерсний контракт полягає на інвестування або узяття позики в 1 млн. дол. на 3 місяці; 1250 дол. складають 0,50% річних з розрахунку на 3 місяці з 1 млн. дол.). Для ф'ючерсних цін вище 90,00 опціон колл показує рівні прибутку, які постійно на 0,50 нижчі за рівні, яких можна досягти заняттям звичайної довгої ф'ючерсної позиції. Інакше кажучи, чистий прибуток менше на суму сплаченої премії.

Нижче за ф'ючерсну ціну в 90,00 довга ф'ючерсна позиція показує збитки, які рівні різниці між ціною покупки 90,00 і поточною ф'ючерсною ціною. З другого боку, опціон колл показує збитки тільки в 0,50 при будь-якій ф'ючерсній ціні нижче 90,00. При ф'ючерсних цінах менше, ніж 90,00, утримувач опціону вважатиме за краще не використовувати право покупки за 90,00, і єдиними збитками будуть витрати на премію. Таким чином, покупка опціону колл дає результат, схожий із заняттям довгої ф'ючерсної позиції, але з підсумковою ціною на 0,50 вище (тобто чистий прибуток менше на величину премії). Опціон колл діє як автоматичний лімітний наказ "припинити збитки", який виконується, коли поточна ф'ючерсна ціна падає нижче 90,00. Можливість збитків обмежується за рахунок зменшення можливості отримання прибутку. Розмір збитків (потенціал зниження) обмежений сплачуваною премією, тоді як розмір прибутку (потенціал зростання) обмежений тільки максимальною ціною 100,00, встановленої для євродоларового ф'ючерсного контракту.

Опціони на євродоларові ф'ючерси гарантують максимальні або мінімальні ціни на ф'ючерсні контракти, але це необов'язково є гарантією мінімальних або максимальних процентних ставок. Процентна ставка може бути гарантована, якщо опціон буде виконаний в строк закінчення ф'ючерсного контракту, інакше базисний ризик робить гарантії процентної ставки далеко не абсолютними. Базисний ризик відображає вірогідність зміни ф'ючерсних і наявних процентних ставок на різну величину, внаслідок чого прибуток (збитки) по ф'ючерсних позиціях повністю не компенсуватиме збитки (прибуток) на наявному ринку.

Покупець євродоларового опціону на LIFFE має нагоду далі поступити одним з трьох способів:

а) продати опціон;

б) виконати опціон;

в) дати можливість опціону закінчитися.

Перший з цих способів представляється найпривабливішим, якщо тільки процентний ризик, який потрібен хеджувати, не виникає в день закінчення опціону. Привабливість продажу контракту пояснюється можливістю використовувати частину тимчасової вартості премії опціону, що залишається, тоді як виконання контракту упускає цю можливість.

Якщо виникнення ризику, що підлягає хеджуванню, співпадає з датою закінчення опціону, то премія опціону вже не має тимчасової вартості, і утримувач опціону або дасть йому можливість закінчитися, якщо опціон "з програшем", або виконає його, якщо він "з виграшем". Насправді, на LIFFE опціони "з виграшем" автоматично виконуються від імені утримувача в строк закінчення.

В результаті виконання опціону його власник одержує ф'ючерсний євродоларовий контракт. Оскільки виконання опціону матиме місце (якщо взагалі відбудеться) в той момент, коли виникає ризик, хеджування буде здійснене за рахунок грошей від тримання і виконання опціону. Тому, як правило, не має сенсу залишати відкритою ф'ючерсну позицію. Ф'ючерсні контракти, одержані у момент виконання опціонів, будуть тут же закриті. На практиці дата закінчення опціонів співпадає з терміном виконання ф'ючерсів, на які вони укладені, тому коли опціони тримають до терміну закінчення, а потім виконують, то одержані в результаті ф'ючерсні контракти будуть автоматично закриті.

Кепи і коллари

Кеп встановлює верхню межу відсотків, виплачуваних по позиці з плаваючою процентною ставкою. Це може бути угода з банком, що надає позику, або з іншим банком, що береться виплатити компенсацію позичальнику, якщо процентні ставки піднімуться вище обумовленої межі. За цю гарантію позичальник платить банку комісійні. Комісійні можна зменшити, якщо використовувати не кеп, а коллар. Коллар встановлює як верхню, так і нижню межі процентної ставки. Оскільки банк може одержати вигоду і у разі падіння ставок нижче за мінімальну межу, то комісійні, сплачувані позичальником, будуть відповідно менше.

Ці інструменти можна розглядати як різновиди опціонів. Кепи – це опціони позичальників, які автоматично виконуються, коли опціон виявляється "з виграшем", і які можуть виконуватися багато разів. Кепи відрізняються від звичних опціонів тим, що вони автоматично виконуються, можуть бути виконані не в один термін, а багато раз, і забезпечують фіксовані процентні ставки на періоди, які неможливо прогнозувати у момент узгодження кепа.

Коллари можна розглядати як одночасну покупку і продаж кепов. Покупка кепа гарантує позичальнику "стелю" зростання процентної ставки. Продаж кепа (по нижчій процентній ставці) забезпечує нижню межу процентної ставки. Продаж кепа припускає продаж банку опціону кредитора. Банк одержує умовне право надавати клієнту позику під мінімальні відсотки. Якщо процентні ставки впадуть нижче за цю мінімальну межу, то клієнт зазнає збитки, які будуть компенсовані виграшем від зниження процентних ставок, і банк одержить прибуток. Вартість коллара для клієнта – це різниця між преміями, стягуваними (умовно) за два кепа.

Читайте також:

- Автоматизовані системи управлінні охороною праці, обліку, аналізу та дослідження травматизму

- Аналіз в управлінні портфелем цінних паперів.

- Біржові валютні опціони в управлінні ризиками.

- Бюджетування в управлінні підприємством

- Валютні опціони

- Валютні свопи в управлінні ризиками.

- Види комунікації в управлінні

- Виконавча владабазується на певних принципах: пріоритет прав людини, демократизм, законність, рівноправність громадян у державному управлінні, гласність.

- Використання в управлінні показників фінансової звітності

- Використання в управлінні показників фінансової звітності

- Використання валютних опціонів в управлінні ризиками.

- Використання концепції В. Тарасенка „64 стратегеми” в управлінні стратегічними змінами

| <== попередня сторінка | | | наступна сторінка ==> |

| Біржові валютні опціони в управлінні ризиками. | | | Валютні свопи в управлінні ризиками. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |