РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Відсоткові свопи в управлінні ризиками.

Кредит з плаваючою процентною ставкою піддає боржника ризику втрат від збільшення ставки відсотка. Боржник може спробувати уникнути цього ризику, взявши кредит під фіксований відсоток. Проте він може виявити, що унаслідок недостатньої пропозиції позикових коштів на ринку він не може знайти кредит під фіксовану процентну ставку або ж такий кредит надається тільки під дуже високі відсотки. Тоді позичальник може спробувати здійснити своп, обмінявши зобов'язання з плаваючою ставкою на зобов'язання з фіксованою ставкою, і тим самим отримати позику під фіксовані відсотки. При цьому він повинен заплатити премію іншому боржникові, який відмовляється від надійності відомої процентної ставки, яку він виплачуватиме в майбутньому.

Своп може бути здійснений безпосередньо між двома утримувачами зобов'язань або за посередництва банку. У останньому випадку банк може прийняти на себе роль другої сторони по операції для обох учасників, несучи ризик втрат від несплати і усуваючи для учасників необхідність встановлювати платоспроможність один одного. Це складає додаткову перевагу свопу, оскільки дозволяє сторонам залишатися анонімними. Це також полегшує проведення свопу для тих боржників, які мають відносно низьку платоспроможність.

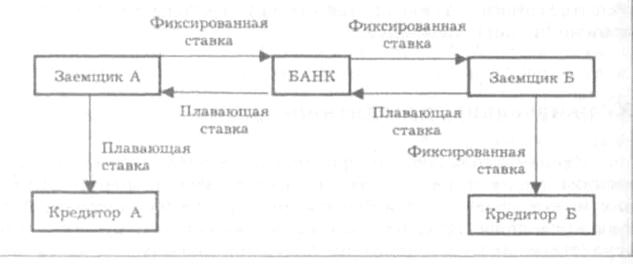

На рисунку показана ситуація, в якій банк виступає в ролі посередника. Позичальник А отримав кредит від кредитора А під плаваючу ставку відсотка, але він віддав перевагу б визначеності, що забезпечується кредитом під фіксовану процентну ставку, і готовий заплатити за це премію. Банк в обмін на премію згоден забезпечити позичальника А коштами, що необхідні для виплати відсотків по кредиту з плаваючою ставкою, і готовий приймати процентні платежі по фіксованій ставці. Інтереси кредитора А ніяк не зачеплені, його боржником залишається позичальник А, і процентні платежі продовжують поступати з цього джерела. Кредитор А може навіть і не знати, що був здійснений своп. Тим часом позичальник А умовно прийняв на себе зобов'язання з фіксованою процентною ставкою.

Рис. Відсотковий своп за посередницива банка

Банк постарається збалансувати свої зобов'язання і спробує знайти позичальника з боргом під фіксовану ставку відсотка, готового прийняти на себе невизначеність плаваючої ставки за премію. Погоджуючись на це, позичальник Б імітуватиме кредит з плаваючою процентною ставкою, але в той же час у кредитора Б залишаються як надходження фіксованих відсотків, так і первинний боржник. Якщо банку не вдасться знайти позичальника Б, відповідного позичальнику А, то він може прийняти роль Б на себе. Банк в цьому випадку візьме позику під фіксовану ставку і обміняє свої зобов'язання з позичальником А. В результаті банк переведе свої зобов'язання у борг з плаваючою ставкою, а позичальник А, навпаки, з фіксованою ставкою.

Незалежно від того, чи приймає банк на себе роль позичальника Б, коли він виступає як посередник для обох позичальників, банк схильний до ризику втрат від невиконання зобов'язань ким-небудь з позичальників. За характером це буде відсотковий ризик: клієнт, що залишився, може одержувати відсотки за високою ставкою, а платити – по низькій. Первинна відповідність позичальників дозволяла збитки від операцій з одним клієнтом відшкодовувати за рахунок прибутку від операцій з іншим. Але як тільки одна із сторін перестає платити, банк розкритий для вірогідних збитків; і справді, клієнт, що приносить банку прибуток, може, найімовірніше, відмовитися від виконання своїх зобов'язань. Небезпека існує також і у тому випадку, коли банк бере на себе роль одного з позичальників, оскільки може виявитися, що він виплачуватиме високі фіксовані відсотки кредитору Б, одержуючи низькі відсотки від залучених коштів.

Тема 9. Інвестиційні ризики та обґрунтування інвестиційної стратегії суб’єкту господарювання.

Питання:

Загальні засади стратегічного управління суб’єктом господарювання з урахуванням ризику.

Основні принципи розробки інвестиційної стратегії з урахуванням ризику.

Методи оцінки інвестиційних проектів з урахуванням ризику.

Ризик щодо прийняття інвестиційних рішень.

Вплив інвестиційних проектів на ризик фірми.

Формування інвестиційної стратегії суб’єкта господарювання.

Аналіз підгалузей національної економіки щодо інвестицій.

Аналіз регіонів щодо інвестицій.

Оцінка інвестиційної стратегії компанії.

Принципи формування інвестиційного портфеля з урахуванням ризику.

Читайте також:

- Автоматизовані системи управлінні охороною праці, обліку, аналізу та дослідження травматизму

- Аналіз в управлінні портфелем цінних паперів.

- Біржові валютні опціони в управлінні ризиками.

- Бюджетування в управлінні підприємством

- Валютні свопи в управлінні ризиками.

- Види комунікації в управлінні

- Виконавча владабазується на певних принципах: пріоритет прав людини, демократизм, законність, рівноправність громадян у державному управлінні, гласність.

- Використання в управлінні показників фінансової звітності

- Використання в управлінні показників фінансової звітності

- Використання валютних опціонів в управлінні ризиками.

- Використання концепції В. Тарасенка „64 стратегеми” в управлінні стратегічними змінами

- Використання результатів атестації в управлінні розвитком персоналу організації

| <== попередня сторінка | | | наступна сторінка ==> |

| Валютні свопи в управлінні ризиками. | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |