РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

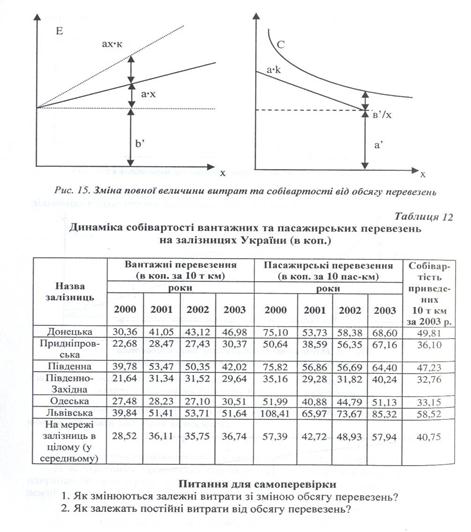

Собівартість перевезень на залізничному транспорті

Собівартість продукції - це грошове вираження витрат підприємства на виробництво і реалізацію продукції.

Продукцією залізничного транспорту є перевезення, а видами продукції вантажні і пасажирські перевезення, перевезення по видах тяги, сполучень, категоріям потягів, операціям перевізного процесу, по типах вагонів, родам вантажів і т.д. Собівартість цих видів продукції різна. Вона розраховується розподілом витрат, що відносяться до визначеного виду продукції, на кількість одиниць цього виду продукції. Собівартість перевезень на залізничному транспорті офіційно розраховується на двох рівнях: на залізницях і по мережі залізниць у цілому, 10 коп. одиниць продукції. Собівартість вантажних перевезень розраховується на залізницях і мережі залізниць - на 10 тарифних тонно-кілометрів. Середня собівартість залізничних перевезень визначається на 10 ведених тонно-кілометрів.

Приведені тонно-кілометри - це сума тонно-кілометрів І пасажиро-кілометрів. Собівартість приведених послуг з перевезень (робіт і послуг) включена у механізм регулювання економічних взаємин між підприємствами залізничного транспорту і користувачами його послуг, між галуззю і державою, у систему оподатковування. Склад витрат, що включаються в даний час у собівартість перевезень, значно розширений. Перехід до ринкових відносин викликав появу нових груп витрат. Склад витрат визначений Номенклатурою витрат по основній діяльності залізниць. Собівартість перевезень розраховується по витратах, пов'язаних з основною діяльністю. Витрати по підсобно-допоміжній діяльності по навантаженню і вивантаженню, підвозу та вивозу вантажів до станцій у собівартість перевезень не включаються. У собівартості перевезень враховуються тільки витрати магістрального залізничного транспорту.

Собівартість перевезень значно коливається по окремих залізницях, по полігонах з різними видами тяги, по видам сполучень, категоріям потягів І родам вантажів, по типах вагонів і напрямкам перевезень, по ділянках залізниць, операціям перевізного процесу.

На собівартість перевезень впливає обсяг перевезень, дальність перевезення вантажів і пасажирів, величина якісних показників використання рухомого складу, застосування нових прогресивних видів техніки і технологій, нормування трудових і матеріальних ресурсів, продуктивність праці, удосконалення Інформаційної бази обліку і форм звітності, а також методів калькулювання по видам продукції і робіт.

Витрати, що відповідають кожному виду продукції, розподіляються такими способами: частина витрат, що безпосередньо відносяться на визначений вид перевезень, - це прямі витрати. Вони виділяються у звіті форми 34-зал. по статтях витрат. Питома вага прямих витрат при розподілі їх на вантажні і пасажирські перевезення складає приблизно 40%; інші витрати (непрямі) розподіляються або пропорційно витратам тих чи інших вимірників пропорційно раніше розподіленій заробітній платі виробничого персоналу.

Для тарифних цілей і рішення окремих техніко-економічних завдань визначають собівартість конкретних перевезень (наприклад, по окремих родах вантажів, конкретних маршрутах їхнього проходження, у визначених типах вагонів, по видах відправлень і т.д.). Для цього застосовуються спеціальні методи розрахунку, розроблені вченими-економістами транспорту Є.В. Михальцевим, А.С. Чудовим, В.Н. Орловим, А.П. Абрамовим, М.Н. Біленьким, А.М. Шульгой, А.И. Журавельом і ін.

Залежність експлуатаційних витрат і собівартості залізничних перевезень від обсягів роботи

План експлуатаційних витрат визначає необхідні залізницям грошові кошти на виконання заданого об'єму роботи. При плануванні витрат необхідно передбачати їх зниження у зв'язку зі зростанням технічного забезпечення, застосуванням прогресивних технологічних процесів, використанням внутрішніх резервів підвищення якості перевезень та продуктивності праці.

План експлуатаційних витрат базується на розрахунках всіх елементів витрат.

Потребу у робочій силі (та заробітній платі) розраховують трьома способами:

- за об'ємом роботи та нормами витрат праці на одиницю відповідного вимірника (норма виробітку). Цим способом визначають чисельність локомотивних бригад, робочих поточного ремонту локомотивів, провідників вагонів та інше. Норма витрат праці зазначається у наказах УЗ та законодавчих документах. Вони можуть коригуватися на основі удосконалення виробничих процесів по залізниці та її підприємствах;

- частину контингенту визначають, виходячи з кількості об'єктів обслуговування та необхідного для кожного з них числа робітників згідно вимогам технологічного процесу (оглядачів вагонів, робітників по поточному ремонту колії та її охорони, ваговими та ін.);

- частину контингенту (адміністративно-управлінський, конторський персонал дирекцій, лінійних підприємств) розраховують на основі штатних розкладів та кількості підприємств.

Після розрахунку необхідного (нормативного) штату визначають фонд оплати праці множенням контингенту по окремим професіям робітників на їх заробітну плату, в яку включають як основну, так і додаткову заробітну плату, а також відрахування на соціальне, медичне страхування, фонд зайнятості та у пенсійний фонд. Загальний розмір відрахувань складає 40% від фонду заробітної плати праці контингенту робітників з урахуванням заміщення їх у відпустку.

Витрати на матеріали, паливо, електроенергію розраховують наступними методами:

- по об'єму роботи та нормам на одиницю відповідного вимірника. Цим способом визначають витрати палива й електроенергії на тягу поїздів, матеріали та інші витрати. Це основний спосіб розрахунку.

- по необхідному контингенту окремих груп робітників та нормам на одного робітника (витрати на спецодяг, добові, на відрядження та інше);

- за кількістю оснащення, пристроїв та нормам витрат на кожну одиницю (витрати на поточне утримання колії, опалення, освітлення приміщень); по числу лінійних підприємств та норм витрат на кожне з них (загальновиробничі витрати).

Велике значення має встановлення обґрунтованих прогресивних норм. При нормуванні паливно-енергетичних витрат необхідно враховувати ресурсозберігаючі технології, прогресивні методи обстеження локомотивів та роботи поїздів, передбачати підвищення кваліфікації локомотивних бригад, покращання експлуатаційних та якісних показників використання рухомого складу

та інші фактори.

Склад витрат, що включаються у собівартість перевезень, детально розглянуто в Номенклатурі витрат. Собівартість перевезень розраховується по витратах, пов'язаних з основною діяльністю. Витрати по підсобно-допоміжній діяльності не входять до собівартості перевезень.

У собівартості перевезень враховуються тільки витрати магістрального транспорту. Навантаження та вивантаження, підвіз та вивіз вантажів до станції виконується в основному коштами клієнтури.

Розрахунок собівартості перевезень та її аналіз виконується на основі звітності підприємств.

Для розрахунку витрат по перевезенням у конкретних умовах не можна користуватися показниками середньої собівартості перевезень. Необхідно застосовувати спеціальні розрахункові методи.

Витрати у зв'язку з обсягом перевезень поділяються на залежні та умовно-постійні витрати. Умовно-постійні витрати (витрати на ремонт, амортизацію, поточне утримання великих технічних засобів та постійних пристроїв) при зміні об'єму перевезень та умов наявності резервів пропускної спроможності залишаються постійними. При збільшенні (зменшенні) об'єму перевезень загальна сума експлуатаційних витрат збільшується (зменшується), але повільніше, ніж змінюється об'єм перевезень, тобто залежність експлуатаційних витрат від об'єму перевезень пряма уповільнена. Ступінь зміни собівартості від об'єму перевезень визначається питомою вагою залежних та умовно-постійних витрат.

Чим вища питома вага залежних витрат, тим більший відсоток зміни загальної суми витрат при одному й тому ж відсотку об'єму перевезень. Питома вага залежних витрат не однакова у трьох варіантах аналізу: річний (поточний), основний, перспективний при розвитку пропускної спроможності та зміні показників використання рухомого складу.

Найбільш низький відсоток залежних витрат при річному варіанті аналізу -30-45%. Річний варіант аналізу враховує зміну не всіх залежних витрат, а тільки тих, які змінилися у даному звітному році.

Основний варіант - це перспективний варіант розрахунку, але при умові наявності резервів пропускної спроможності та при постійних якісних показниках використання рухомого складу та нормах витрат. При основному варіанті питома вага залежних витрат складає 45-55%.

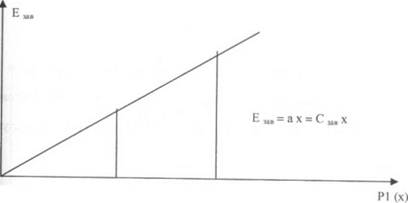

У перспективному варіанті з розвитком пропускної спроможності при зміні якісних показників використання рухомого складу та норм витрат змінюються не тільки залежні витрати, але й частина умовно-постійних витрат. Але характер їх зміни інший. Питома вага залежних витрат стає вищою та досягає 55-70%. У сучасних умовах спаду обсягу перевезень, інфляції, а також різного росту цін за окремими елементами витрат (фонд оплати праці, амортизація, паливо тощо) питома вага залежних витрат за окремими статтями не змінюється. Крім того, суттєво змінюється склад витрат, що включаються в собівартість залізничних перевезень. Графічну залежність зміни залежних витрат від руху витрат та обсягів перевезень представлено на рисунку.

|

Рис. 3. Зміна залежних від руху витрат від обсягу перевезень

Рис. 4. Зміна собівартості перевезень у частині залежних від обсягу перевезень витрат

Р1 (X)

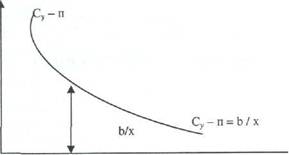

Рис. 5. Залежність умовно-постійних витрат від обсягу перевезень

До умовно-постійних витрат відносяться витрати, пов'язані з обслуговуванням споруд, утриманням штату управління доріг та інше.

Графік собівартості у частині умовно-постійних витрат виглядає наступним чином:

|

РІ(х)

Рис. 6. Залежність собівартості у частині умовно-постійних витрат від обсягу перевезень

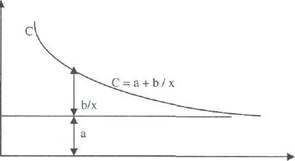

Повна величина собівартості складає:

С = а + Ух.

Таким чином, загальна величина витрат при збільшенні обсягу збільшується з певним уповільненням, а собівартість у частині, яка складається із залежних витрат, залишається стабільною, а в частині умовно-постійних витрат змінюється обернено пропорційно об'єму перевезень.

|

Р1(х)

Рис. 7. Залежність витрат від об'єму перевезень

Р1(х)

Рис. 8. Залежність собівартості від обсягу перевезень

|

Рис. 9. Залежність собівартості від обсягу перевезень

Проективний варіант з розвитком пропускної спроможності

З розвитком пропускної спроможності у зв'язку з проявом та введенням в експлуатацію об'єктів виникають додаткові витрати по їх утриманню та обслуговуванню, і в цьому випадку збільшуються умовно-постійні витрати.

Питання для самоперевірки

1. Що таке експлуатаційні витрати?

2. Для чого необхідно планувати експлуатаційні витрати?

3. Які методи застосовуються для планування експлуатаційних витрат?

4.Що таке залежні від обсягу перевезень витрати?

5. Які витрати відносяться до умовно-постійних?

6.Що таке номенклатура витрат?

7. З яких розділів складається Номенклатура витрат?

8. Які елементи витрат виділяються на залізничному транспорті?

9. Що таке собівартість перевезень?

10.Перерахуйте шляхи зменшення собівартості перевезень? Розкрийте сутність основних способів зниження собівартості?

Читайте також:

- II. Організація перевезень

- II. Організація перевезень

- Аварії і катастрофи на транспорті.

- Аварії на транспорті

- Аварії на транспорті

- Аварії на транспорті

- Аварії на транспорті.

- АГЕНТ З ОРГАНІЗАЦІЇ ОБСЛУГОВУВАННЯ АВІАПЕРЕВЕЗЕНЬ

- Аналіз юридичних складів злочинів, що пов’язані з порушенням чинних на транспорті правил та в пошкоджені магістральних трубопроводів

- Безпека при вантажно-розвантажувальних роботах на транспорті.

- Види і показники собівартості. Собівартість продукції та принципи її формування.

- Види сполучень і класифікація вантажних перевезень

| <== попередня сторінка | | | наступна сторінка ==> |

| Характеристика методу цільового прибутку | | | ЛЕКЦІЯ 14 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |