РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Валовий продукт, дохід і прибуток

Результатом виробництва є продукт або послуга. Маса вироблених матеріальних благ і послуг за певний період у грошовому вираженні становить валовий продукт підприємства. Реалізований валовий продукт становить валовий дохід підприємства. Якщо з валового доходу відрахувати амортизаційні відрахування, то одержимо чистий продукт.

А якщо від валового доходу відрахувати повну собівартість продукції, то отримаємо чистий дохід або прибуток.

В економічній науці розрізняють обліковий або бухгалтерський прибуток, економічний і чистий прибуток. Обліковий або бухгалтерський прибуток — це різниця між валовим доходом (виручкою) і зовнішніми витратами виробництва. Економічний прибуток становить різницю між валовим доходом і всіма витратами виробництва, тобто зовнішніми і внутрішніми. Чистий прибуток — це та частина облікового прибутку, що залишається після сплати податків та інших обов'язкових платежів у бюджет (рис. 2.15).

Рис. 2.15. Валовий дохід і прибуток

Прибуток є важливим показником ефективної роботи підприємства. Проте якість його роботи не можна оцінювати за масою прибутку. Наприклад, візьмімо дві фабрики. Одна одержує 1 млн. грн. прибутку, а друга — 2 млн грн. За цими даними не можна вважати, що друга фабрика працює краще. Щоб визначити, яке підприємство працює краще, потрібно визначити їх прибутковість, тобто рентабельність. Вона визначається двома способами.

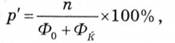

1. Відношення прибутку до собівартості продукції виражає рентабельність продукції

де р' — норма рентабельності, а П — прибуток. Ця рентабельність показує прибутковість виробництва певного виду продукції.

2. Відношення прибутку до виробничих фондів.

де Фо — основні виробничі фонди і Фк — оборотні засоби. Другий спосіб обчислення рентабельності характеризує роботу (прибутковість) усього підприємства.

Якщо всі авансовані фонди (капітал) обертаються один раз на рік, то норма рентабельності, обчислена обома способами, буде однаковою. А якщо час обороту перевищує рік, тобто основні виробничі фонди обертаються повільніше, ніж оборотні, то норма рентабельності, обчислена за авансованими фондами, буде меншою, ніж норма рентабельності, обчислена за поточними витратами (собівартістю).

Рівень рентабельності прямо пропорційний обсягу виробленої продукції та обернено пропорційний вартості використаних виробничих фондів та оборотних засобів. Рентабельність є інтегральним показником ефективності роботи підприємства. Зростання рентабельності відповідає інтересам підприємства і суспільства.

У західній економічній літературі витрати виробництва поділяють на зовнішні і внутрішні. Виходячи з цього, розрізняють три види прибутку: бухгалтерський або розрахунковий, економічний і нормальний. Бухгалтерський або розрахунковий прибуток обчислюється як різниця між виручкою від реалізації продукції та витратами на її виробництво. Економічний прибуток становить різницю між бухгалтерським і нормальним прибутком. Нормальний прибуток — це плата за виконання підприємницьких функцій. Він розглядається як частина витрат виробництва. Його розміри визначаються згідно із середнім прибутком, який склався у відповідній галузі. У бухгалтерській практиці нормальний прибуток ігнорується.

В умовах ринкової економіки прибуток є узагальнювальним показником фінансових результатів господарської діяльності підприємств.

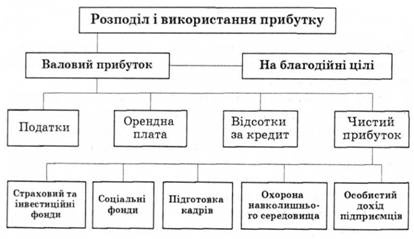

Розподіл прибутку. У ринковій економіці нема єдиної схеми розподілу прибутку. Є певні відмінності в розподілі прибутку на приватних, кооперативних і державних підприємствах. Але водночас є загальні засади його розподілу (рис. 2.16).

Рис. 2.16. Розподіл валового прибутку

Насамперед із прибутку вираховують податки до державного бюджету. Частина прибутку вилучається на орендну плату (якщо орендувалася земля, приміщення), на оплату відсотків за кредит.

З прибутку робляться відрахування на благодійні фонди та пожертви. Підприємства, які віддають частину своїх прибутків на благодійну діяльність, користуються певними Податковими пільгами.

В акціонерних товариствах частина прибутку розподіляється у формі дивідендів, а частина залишається на підприємстві і використовується на потреби підприємства. Кошти, що залишаються після вказаних вище відрахувань, становлять чистий прибуток. Він використовується для інвестицій та для інших цілей.

Читайте також:

- V. Підриємницький дохід і прибуток

- Аналіз відхилень від нормативів та їх впливу на прибуток

- АНАЛІЗ КРИВОЇ ДОХІДНОСТІ

- Балансовий прибуток

- Борошно - це порошкоподібний продукт, який одержують при розмелюванні хлібних злаків.

- Бухгалтерський і податковий прибуток

- В) Капітал в сфері торгівлі, торгівельний прибуток.

- Валовий внутрішній продукт

- Валовий внутрішній продукт та інші макроекономічні показники

- Валовий внутрішній продукт — це сукупна ринкова вартість кінцевої продукції та послуг, що вироблені резидентами країни за рік.

- Валовий дохід і прибуток підприємства.

- Валовий дохід його формування та розподіл.

Переглядів: 3636

| <== попередня сторінка | | | наступна сторінка ==> |

| Основні фактори зниження витрат виробництва | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |