РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Постійні та змінні витрати виробництва

Витрати виробництва — це вартість усіх ресурсів, які використовують у виробничому процесі. До них належать такі витрати:

ü на оплату праці;

ü на придбання будівель та устаткування;

ü на оплату природних ресурсів (землі, води, корисних копалин), які використовуються у виробництві як сировина;

ü на оплату енергоносіїв (нафти, газу), електроенергії та ін.

Усі витрати поділяють на:

ü постійні (накладні) — упродовж певного періоду часу не залежать від обсягу продукції (вартість устаткування, оренди приміщення, відсоток за кредит, податки на майно, амортизація, заробітна плата управляючих, охорона та ін.);

ü змінні—залежать від обсягу випуску продукції (витрати на сировину, паливо, енергію, матеріали, транспортні послуги, заробітну плату основних працівників та ін.).

Сума змінних і постійних витрат становить загальні (валові) витрати:

де ТС — загальні витрати;

VС — змінні витрати;

FС— постійні витрати.

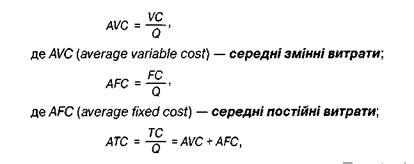

Для кожного виду витрат обчислюють середні витрати, тобто витрати на одиницю виробу. Отже, маємо:

де АТС — середні загальні витрати.

Середні загальні (валові) витрати постійно порівнюють з ціною одиниці виробу. Якщо вони нижчі за ціну, то підприємство отримує прибуток, тобто працює рентабельно, якщо вищі — то виробництво є збитковим.

Розраховують також граничні витрати (МС - додаткові витрати на виробництво кожної додаткової одиниці товару.

| Постійні (накладні) витрати впродовж певного періоду часу не залежать від обсягу продукції Змінні витрати безпосередньо залежать від обсягу випуску продукції. Загальні (валові) витрати— сума змінних і постійних витрат. Середні витрати — витрати на одиницю виробу. Граничні витрати — витрати на виробництво кожної додаткової одиниці товару |

де ∆ТС — зміна величини постійних витрат; ∆Q— приріст продукції.

Характер витрат підприємства змінюється залежно від виробничого періоду. В економічній теорії вирізняють короткостроковий і довгостроковий періоди.

| Короткостроковий період — це проміжок часу, впродовж якого підприємство не змінює свої постійні витрати, а може змінити тільки змінні. Потреба збільшення або зменшення обсягу змінних витрат може бути зумовлена коливаннями ринкових цін. Наприклад, у разі різкого підвищення цін підприємство не встигає швидко збільшити основні виробничі потужності (постійні витрати), щоб випустити більше продукції. Натомість воно може застосувати їх більш інтенсивно або залучити більше змінних ресурсів. | Короткостроковий період — це період часу, впродовж якого підприємство може скорегувати тільки змінні витрати Довгостроковий період — період часу, достатній для того, щоб підприємство могло змінити всі свої витрати |

Довгостроковий період — період часу, достатній для того, щоб підприємство моглозмінити всі свої витрати, у тому числі й постійні.

Потрібно наголосити, що ці два періоди відрізняються один від одного не тривалістю, а сутністю. Наприклад, одному підприємству достатньо місяця, щоб збільшити свої постійні витрати, а інше на це витратить рік.

Читайте також:

- D) оснащення виробництва обладнанням, пристроями, інструментом, засобами контролю.

- Абстрактна модель оптимального планування виробництва

- Автоматизація виробництва

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматичне регулювання витрати помпових станцій

- Альтернативна вартість і незворотні витрати

- Альтернативні можливості виробництва масла і тракторів

- Альтернативні можливості виробництва масла та гармат.

- Альтернативні можливості виробництва масла та гармат.

- АНАЛІЗ ВИРОБНИЦТВА ТА РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

- Аналіз комплексних статей витрат: витрат на утримання та експлуатацію устаткування, цехові, загальногосподарські, поза виробничі витрати.

- Аналіз обсягу виробництва продукції в натуральному й вартісному вираженні.

| <== попередня сторінка | | | наступна сторінка ==> |

| Різновиди земельної ренти та механізм їх утворення. | | | Розрахунок економічних і бухгалтерських витрат. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |