РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз комплексних статей витрат: витрат на утримання та експлуатацію устаткування, цехові, загальногосподарські, поза виробничі витрати.

Зміст питання. Аналіз комплексних статей витрат: витрат на утримання та експлуатацію устаткування, цехові, загальногосподарські, поза виробничі витрати.

Аналіз загальновиробничих і загальногосподарських витрат відіграє велику роль, тому що вони становлять значну частку в собівартості продукції.

Якщо перераховану суму зіставити з базовою (плановою), то взнаємо, як змінилися накладні витрати за рахунок обсягу виробництва продукції:

Зростання змінних накладних витрат у зв'язку зі збільшенням обсягу випуску продукції вважається виправданим.

Для аналізу загальновиробничих і загальногосподарських витрат за статтями витрат використовують дані аналітичного бухгалтерського обліку. За кожною статтею виявляють абсолютну і відносну зміну і її причини

Під час перевірки виконання кошторису не можна всю отриману економію вважати заслугою підприємства, так само як і всі допущені перевитрати оцінювати негативно. Оцінка відхилень фактичних витрат від кошторису залежить від того, які причини викликали економію чи перевитрату за кожною статтею витрат. У ряді випадків економія пов'язана з невиконанням намічених заходів із поліпшення умов праці, техніки безпеки, з винахідництва і раціоналізації, підготовки і перепідготовки кадрів і т. д. Невиконання цих заходів завдає підприємству іноді більших збитків, ніж сума отриманої економії. У процесі аналізу має бути виявлено непродуктивні витрати, втрати від безгосподарності і надмірностей, які можна розглядати як невикористані резерви зниження собівартості продукції.

Непродуктивними витратами слід вважати втрати від псування і нестачі сировини (матеріалів) і готової продукції, оплату

Фактори зміни загальновиробничих і загальногосподарських витрат простоїв із вини підприємства, доплати за цей час і у зв'язку з використанням робітників на роботах, що потребують менш кваліфікованої праці, вартість спожитих енергії і палива за час простоїв підприємства і т. ін.

| Стаття витрат | Фактор зміни витрат |

| Зарплата працівників апарату управління | Зміна чисельності (кількості) персоналу і середньої зарплати (зміна окладів, виплата премій, доплати) |

| Утримання основних засобів: амортизація освітлення, опалення, водопостачання тощо | Зміна вартості засобів і норм амортизації Зміна норм споживання і вартості послуг |

| Витрати на поточний ремонт, випробування, досліди | Зміна обсягу робіт і їхньої вартості |

| Утримання легкового транспорту | Зміна кількості машин і витрат на утримання однієї машини |

| Витрати на відрядження | Кількість відряджень, середня тривалість, середня вартість одного дня відрядження |

| Витрати на утримання сторожової охорони | Кількість працівників і їхня зарплата |

| Оплата простоїв | Кількість людино-днів простою і рівень оплати за один день простою |

| Втрати від псування і нестачі матеріалів і продукції | |

| Податки і відрахування, віднесені на собівартість продукції | |

| Витрати на охорону праці | |

| І т. д. | |

Аналіз загальновиробничих і загальногосподарських витрат у собівартості одиниці виробу проводять з урахуванням результатів, отриманих під час аналізу їх у цілому по підприємству. Ці витрати розподіляють між окремими видами виготовленої продукції пропорційно всім прямим витратам, за винятком купованих матеріалів.

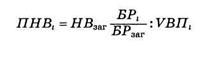

Сума цих витрат, що припадає на одиницю продукції (ПНВ), залежить від зміни:

• загальної суми загальновиробничих і загальногосподарських витрат (НВзаг);

• суми прямих витрат, що є базою розподілу накладних (БР);

• обсягу виробництва продукції (УВП^.

Дані залежності можна подати в такий спосіб:

Аналогічні розрахунки проводять за всіма основними видами продукції.

Якщо вже відомо, через які фактори змінилася загальна сума накладних витрат, можна визначити їхній вплив на собівартість окремих виробів. Для цього відносну зміну суми загал ьновироб-ничих або загальногосподарських витрат за рахунок і-го фактора треба помножити на фактичну суму накладних витрат, віднесених на цей вид продукції:

Комерційні витрати охоплюють витрати на відвантаження продукції покупцям (вантажні роботи, доставка), витрати на тару і пакувальні матеріали, на рекламу, на вивчення ринків збуту і т. д.

Витрати на доставку товарів залежать від відстані перевезення, ваги перевезеного вантажу, транспортних тарифів за перевезення вантажів, від виду транспортних засобів.

Витрати на навантаження і розвантаження можуть збільшитися або зменшитися у зв'язку зі зміною ваги відвантаженої продукції і розцінок за навантаження і розвантаження однієї тонни продукції.

Витрати на тару і пакувальні матеріали залежать від їхньої кількості і вартості. Кількість, у свою чергу, пов'язана з обсягом відвантаженої продукції і нормою витрати пакувальних матеріалів на одиницю продукції. Економія на пакувальних матеріалах не завжди бажана, тому що красиве, естетичне, привабливе упакування — один з факторів підвищення попиту на продукцію. Збільшення витрат на цю статтю окупається збільшенням обсягу продажів. Те саме можна сказати і про витрати на рекламу, на вивчення ринків збуту та інші маркетингові дослідження.

На завершення аналізу непрямих витрат підраховують резерви можливого скорочення їх і розробляють конкретні рекомендації з їхнього освоєння.

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- АВС (XYZ)-аналіз

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматичне регулювання витрати помпових станцій

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Альтернативна вартість і незворотні витрати

| <== попередня сторінка | | | наступна сторінка ==> |

| Аналіз витрат на підприємстві за їх елементами та статтями калькуляції. | | | Значення, завдання та інформаційне забезпечення аналізу фінансових результатів діяльності підприємства. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |