РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз витрат на підприємстві за їх елементами та статтями калькуляції.

Зміст питання. Напрямки аналізу витрат на підприємстві за їх елементами та статтями калькуляції, за залежністю від обсягу виробництва й збуту продукції, за місцями виникнення витрат, за об'єктами калькуляції.

Планування й облік собівартості на підприємствах ведуть за елементами витрат і калькуляційними статтями витрат.

Елементи витрат: матеріальні витрати (сировина і матеріали, куповані комплектуючі вироби та напівфабрикати, паливо, електроенергія, теплоенергія і т. д.), витрати на оплату праці, відрахування на соціальні потреби, амортизація основних засобів, інші витрати (знос нематеріальних активів, орендна плата, обов'язкові страхові платежі, проценти за кредитами банку, податки, що входять до собівартості продукції, відрахування в позабюджетні фонди тощо).

Основні статті калькуляції: сировина і матеріали, поворотні відходи (відраховуються), куповані вироби і напівфабрикати, паливо й енергія на технологічні потреби, основна й додаткова зарплата виробничих робітників, відрахування на соціальне та медичне страхування виробничих робітників, витрати на утримання й експлуатацію машин та обладнання, загальновироб-ничі витрати, загальногосподарські витрати, втрати від браку, інші виробничі витрати, комерційні витрати.

Дуже важливе значення в процесі управління витратами має поділ їх на постійні і змінні залежно від обсягу діяльності організації.

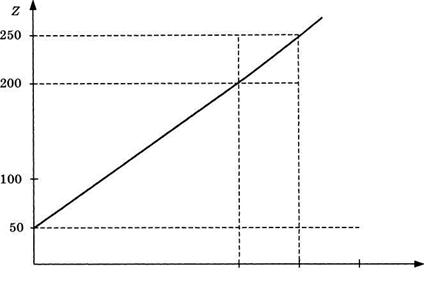

Графічний метод знаходження суми постійних витрат  полягає в такому. На графіку відкладають дві точки, що відповідають загальним витратам для мінімального і максимального обсягу виробництва (рис. 7.2). Потім їх з'єднують до перетину з віссю ординат, на якій відкладають рівні витрат. Точка, де пряма перетинає вісь ординат, показує величину постійних витрат, що буде однаковою як для максимального, так і для мінімального обсягу виробництва

полягає в такому. На графіку відкладають дві точки, що відповідають загальним витратам для мінімального і максимального обсягу виробництва (рис. 7.2). Потім їх з'єднують до перетину з віссю ординат, на якій відкладають рівні витрат. Точка, де пряма перетинає вісь ординат, показує величину постійних витрат, що буде однаковою як для максимального, так і для мінімального обсягу виробництва

Аналіз собівартості продукції звичайно починають із вивчення динаміки загальної суми операційних витрат у цілому і за основними елементами.

Важливий узагальнюючий показник собівартості продукції — витрати на гривню продукції, що характеризує витратомісткість продукції. Він вигідний тим, що, по-перше, дуже універсальний: його можна розраховувати в будь-якій галузі виробництва і, Для глибшого вивчення причин зміни собівартості аналізують звітні калькуляції окремих виробів, порівнюють фактичний рівень витрат на одиницю продукції з плановим і даними минулих періодів, інших підприємств у цілому і за статтями витрат.

|

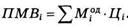

Вплив факторів першого порядку на зміну рівня собівартості одиниці продукції вивчають за допомогою факторної моделі:

де Сг — собівартість одиниці і-то виду продукції;

Аь — сума постійних витрат, віднесена на і-и вид продукції;

УВПг — обсяг випуску і-го виду продукції у фізичних одиницях;

Ьь — сума змінних витрат на одиницю і-то виду продукції.

Залежність собівартості одиниці продукції від цих факторів показано на рис.

|

Як правило, найбільшу частку в собівартості промислової продукції становлять витрати на сировину і матеріали. Загальна сума витрат за цією статтею залежить від обсягу виробництва продукції (УВП), її структури (ЛД) і зміни питомих матеріальних витрат на окремі вироби (ПМВ,). Треті, у свою чергу, залежать від кількості (маси) витрачуваних матеріалів на одиницю продукції (М°д) і їхньої вартості (Цг).

Структурно-логічна факторна модель прямих матеріальних витрат

|

Розрахунок їхнього впливу здійснють за методом ланцюгової підстановки, для чого необхідно мати такі дані:

Сума матеріальних витрат на випуск окремих виробів залежить від тих само факторів, крім структури виробництва продукції:

Якщо аналізують собівартість не всього випуску, а одиниці продукції, то розрахунок впливу факторів на зміну суми матеріальних витрат роблять за моделлю

Розрахунок впливу факторів на зміну питомих матеріальних витрат за способом ланцюгової підстановки

Витрата сировини і матеріалів на одиницю продукції залежить від їхньої якості, заміни одного виду матеріалу іншим, зміни рецептури сировини, техніки, технології й організації виробництва, кваліфікації працівників, відходів сировини і т. ін. Спочатку треба взнати зміну питомої витрати матеріалів за рахунок того чи іншого фактора, а потім отриманий результат помножити на ціни базового періоду і фактичний обсяг виробництва і-го виду продукції звітного періоду. У результаті цього одержимо приріст суми матеріальних витрат на виробництво виробу цього виду за рахунок відповідного фактора:

Рівень середньої ціни матеріалу залежить від ринків сировини, інфляційних факторів, внутрігрупової структури матеріальних ресурсів, рівня транспортних і заготівельних витрат, якості сировини і т. д. Щоб узнати, як за рахунок кожного з них змінилася загальна сума матеріальних витрат, треба зміну середньої ціни і-то виду чи групи матеріалів за рахунок у-го фактора помножити на фактичну кількість використаних матеріалів відповідного виду у звітному періоді:

На багатьох підприємствах можуть бути надпланові поворотні відходи сировини, які можна реалізувати або використати на інші потреби. Якщо зіставити їхню вартість за ціною можливого використання і за вартістю початкової сировини, то дізнаємось, на яку суму збільшилися матеріальні витрати, включені в собівартість продукції.

Наявність надпланових безповоротних відходів призводить до прямого подорожчання продукції і зменшення її випуску. Для визначення впливу цього фактора на суму матеріальних витрат необхідно надпланову кількість безповоротних відходів помножити на планову ціну початкового матеріалу.

Унаслідок заміни одного матеріалу іншим змінюється не лише кількість спожитих матеріалів на одиницю продукції, а і їхня вартість. Щоб визначити, як змінилися у зв'язку з цим матеріальні витрати на одиницю продукції, треба різницю між нормою витрати матеріалу-замінювача (М°д) і нормою витрати замінюваного матеріалу (М°д) помножити на ціну замінюваного матеріалу (До)» а різницю між ціною замінного матеріалу (Ці) і ціною замінюваного матеріалу (До) — на норму витрати замінного матеріалу (М°д), потім отримані результати підсумувати:

Аналогічні розрахунки роблять за кожним видом продукції на основі планових і звітних калькуляцій з наступним узагальненням отриманих результатів у цілому по підприємству.

Якщо на підприємстві є куповані комплектуючі вироби і напівфабрикати, то треба визначити, наскільки вигідна для підприємства кооперація. Для цього порівнюють ціну придбання і собівартість виготовлення виробу на підприємстві. Якщо ціна придбання нижча від собівартості виготовлення, то вигідніше купувати виріб або напівфабрикат.

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- АВС (XYZ)-аналіз

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматичне регулювання витрати помпових станцій

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Альтернативна вартість і незворотні витрати

| <== попередня сторінка | | | наступна сторінка ==> |

| Аналіз собівартості продукції за статтями витрат. | | | Аналіз комплексних статей витрат: витрат на утримання та експлуатацію устаткування, цехові, загальногосподарські, поза виробничі витрати. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |