РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз собівартості продукції за статтями витрат.

Зміст питання. Аналіз собівартості продукції за статтями витрат. Аналіз матеріальних витрат. Аналіз витрат на заробітну плату й використання фонду оплати пращ Аналіз середньої заробітної плати. Непродуктивні виплати з фонду заробітної плати.

Собівартість продукції є найважливішим показником економічної ефективності її виробництва. У ній відбиваються всі сторони господарської діяльності, акумулюються результати використання всіх виробничих ресурсів. Від її рівня залежать фінансові результати діяльності підприємства, темпи розширеного відтворення, фінансовий стан суб'єктів господарювання, конкурентоспроможність продукції.

Аналіз собівартості продукції, робіт і послуг є важливим інструментом у системі управління витратами. Він дає змогу вивчити тенденції зміни її рівня, визначити відхилення фактичних витрат від нормативних (стандартних) і їхні причини, виявити резерви зниження собівартості продукції і виробити заходи з освоєння їх.

Об'єктами аналізу собівартості продукції є такі показники:

• абсолютна сума операційних витрат у цілому і за елементами;

• витрати на гривню продукції;

• собівартість окремих виробів;

• окремі статті витрат;

• витрати в центрах відповідальності.

Аналіз собівартості продукції звичайно починають із вивчення динаміки загальної суми операційних витрат у цілому і за основними елементами.

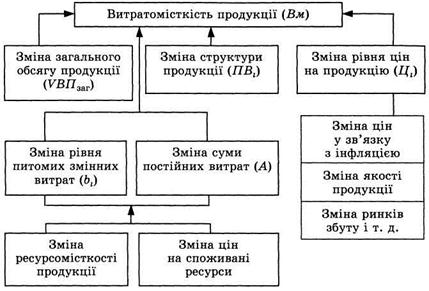

Загальна сума витрат (Бзаг) може змінитися через:

• обсяг випуску продукції в цілому по підприємству (УВПзаг);

• її структуру (ЯВ,);

• рівень змінних витрат на одиницю продукції (Ьг);

• суму постійних витрат на весь випуск продукції (А):

|

У свою чергу, собівартість продукції залежить від рівня ресурсомісткості виробництва (трудомісткості, матеріаломісткості, фондомісткості, енергомісткості) і зміни цін на спожиті ресурси у зв'язку з інфляцією.

|

З метою об'єктивнішого оцінювання діяльності підприємства і повнішого виявлення резервів під час аналізу собівартості продукції необхідно враховувати вплив зовнішнього інфляційного фактора. Для цього фактичну кількість спожитих ресурсів на виробництво продукції у звітному періоді потрібно помножити на зміну середнього рівня ціни за кожним видом ресурсів і результати скласти:

Необхідно при цьому врахувати інфляційний приріст амортизації, орендної плати, відсотків за кредит, спожитих послуг і т. д.

Важливий узагальнюючий показник собівартості продукції — витрати на гривню продукції, що характеризує витратомісткість продукції. Він вигідний тим, що, по-перше, дуже універсальний: його можна розраховувати в будь-якій галузі виробництва і, по-друге, він наочно показує прямий зв'язок між собівартістю і прибутком. Визначають його за відношенням загальної суми витрат на виробництво і реалізацію продукції до вартості виробленої продукції в діючих цінах:

У процесі аналізу варто вивчити динаміку, виконання плану і провести міжгосподарські порівняння за цим показником.

Наступний етап аналізу — визначення впливу факторів на зміну рівня цього показника. Витрати на гривню продукції прямо залежать від зміни загальної суми витрат на виробництво і реалізацію продукції і від зміни вартості виробленої продукції.

На загальну суму витрат впливають обсяг виробництва продукції, її структура, зміна суми змінних і постійних витрат, що, у свою чергу, можуть збільшитися або зменшитися за рахунок рівня ресурсомісткості продукції і цін на спожиті ресурси.

|

Вартість виробленої продукції залежить від обсягу випуску, його структури і цін на продукцію. Взаємозв'язок перелічених факторів показано на рис.

Рис. Структурно-логічна модель факторного аналізу витратомісткості продукції

|

Факторна модель витратомісткості витрат продукції (Вм) виглядає так:

Вплив цих факторів на зміну витрат на гривню товарної продукції розраховують за методом ланцюгової підстановки

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- АВС (XYZ)-аналіз

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Альтернативна вартість та її використання у проектному аналізі

- Аналіз активів банку

- Аналіз альтернативних рішень

| <== попередня сторінка | | | наступна сторінка ==> |

| Значення, завдання й система інформаційного забезпечення аналізу витрат на підприєстві. | | | Аналіз витрат на підприємстві за їх елементами та статтями калькуляції. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |