РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Мотивація праці

Мотивація трудової діяльності не може бути дійовою без застосування сучасних форм і методів матеріального стимулювання персоналу. Мотивація праці — це бажання працівника задовольнити свої потреби через трудову діяльність.

Потреби - це те, що неминуче викликає і супроводжує людину в процесі її життя, те, що є спільний для різних людей, а водночас виявляється індивідуально в кожної людини.

Потреби — відчуття фізичного, соціального дискомфорту, нестачі чогось, це необхідність у чомусь, що потрібне для створення і підтримки нормальних умов життя і розвитку людини. Потреби у свідомості людини перетворюються на інтерес або мотив.

В структуру мотиву праці входять:

потреби, які хоче задовольнити працівник;

цінності, що здатні задовольнити цю потребу;

трудові дії, які необхідні для одержання благ;

ціна — витрати матеріального і морального характеру, що пов'язані з трудовою діяльністю.

Мотив праці формується, якщо в розпорядку суб'єкта управління є потрібний набір цінностей, що відповідає соціально обумовленим потребам людини; для одержання цих цінностей потрібні трудові зусилля працівника; трудова діяльність дозволяє працівнику одержати ці цінності з меншими матеріальними і моральними витратами, ніж інші види діяльності.

Велике значення для формування мотивів праці має оцінка імовірності досягнення цілей. Якщо для задоволення цілей не потрібно великих зусиль, або навпаки, потрібно прикласти надто великі зусилля, то мотив праці майже не формується. І в першому, і в другому випадках мотив до праці формується тільки тоді, коли трудова діяльність є майже єдиною, або основною умовою задоволення даної потреби. Якщо ж критерієм при розподілі служать статусні відмінності (посада, кваліфікаційні розряди, ступені, звання, стаж роботи, належність до певної соціальної групи — ветеран, інвалід, мати-одиночка), то формуються мотиви службового просування, одержання розряду, ступеня, звання, закріплення за робочим місцем, які необов'язково передбачають трудову активність працівника, оскільки можуть бути досягнені за допомогою інших видів діяльності.

Будь-яка діяльність пов'язана з певними витратами і має ціну. Так, трудова діяльність визначається затратами фізичних і духовних сил. Висока інтенсивність праці може відлякувати працівників, якщо не створено умов для відтворення працездатності. Погана організація праці, несприятливі санітарно-гігієнічні умови на виробництві у багатьох випадках створюють таку стратегію поведінки працівників, при якій вони надають перевагу менше працювати і менше заробляти, оскільки їх не влаштовує «ціна» інтенсивної праці.

Люди свідомо оцінюють можливі варіанти поведінки, намагаються вибрати короткий шлях до бажаного результату. Сила мотиву визначається мірою актуальності тієї чи іншої потреби для працівника. Чим більша потреба в певному виді благ, тим сильніше бажання її задовольнити, тим активніше діє людина. Особливістю мотивів праці є їх направленість «на себе» і «на інших».

Ринкова економіка через механізм конкуренції гармонізує мотиви «для себе» і «для інших». Чим більше розрив між тим, що працівник віддає суспільству, і тим, що він одержує взамін, тим менше для нього мають значення такі мотиви, як обов'язок перед людьми, суспільством в цілому, бажання приносити людям користь. Ці процеси розвиваються найбільш сильно, коли рівень оплати працівників є значно нижчим від вартості споживчого кошика Наслідком падіння значимості мотивації праці «для інших» є депрофесіоналізація працівників. Підвищення кваліфікації перестає бути актуальним, оскільки виробництво продукції не зв'язано з задоволенням власних потреб.

Мотиви праці різноманітні. Вони відрізняються за:

потребами, які людина хоче задовольнити своєю трудовою діяльністю;

цінностями, які потрібні людині для задоволення своїх потреб;

ціною, яку працівник готовий заплатити за свої погреби.

Загальне в них завжди тільки те, що задоволення потреб, одержання бажаних цінностей обов'язково пов'язано з трудовою діяльністю.

Виділяють декілька груп мотивів праці, які в сукупності створюють єдину систему. Це мотиви змістовності праці, її корисності, статусні мотиви, пов'язані з визнанням трудової діяльності, мотиви одержання матеріальних цінностей, а також мотиви зорієнтовані на певну інтенсивність роботи.

Мотивація — це довготерміновий вплив на працівників з мстою зміни за заданими параметрами структури ціннісних орієнтацій та інтересів, формування відповідної мотиваційної системи і розвиток на цій основі трудового потенціалу.

Стимулювання як тактика вирішення проблем є орієнтацією на фактичну структуру ціннісних орієнтацій і інтересів працівника, на більш повну реалізацію наявного трудового потенціалу.

Мотивація і стимулювання як методи управління працею є протилежними за напрямками: перший направлений на зміну існуючого стану, другий — на його закріплення, проте вони доповнюють один одного.

Стимулювання повинно відповідати потребам, інтересам і здібностям працівника. Мотивація — це процес свідомого вибору людиною того чи іншого типу поведінки, що визначається комплексним впливом зовнішніх (стимули) і внутрішніх (мотиви) чинників.

Стимулювання праці передбачає створення умов, при яких активна трудова діяльність дає певні, раніше зафіксовані результати, стає необхідною і достатньою умовою задоволення значних і соціально обумовлених потреб працівника, формування у нього мотивів до праці.

Система мотивів і стимулів праці має опиратись на певну нормативно-правову базу. Працівник має знати, які вимоги ставляться перед ним, яка буде винагорода при їх отриманні і які санкції будуть застосовуватися у випадку невиконання вимог. Стимулювання праці ефективне тільки у тому випадку, коли органи управління уміють добиватися і підтримувати той рівень роботи, за який платять. Ціль стимулювання - не взагалі спонукати людину працювати, а зацікавити її працювати краще, продуктивніше, ніж це обумовлено трудовими відносинами.

Мотивація праці формується до початку професійної трудової діяльності, шляхом засвоєння людиною цінностей і норм трудової моралі та етики, а також через особисту участь у трудовій діяльності, в сім'ї та школі. В цей час закладаються основи ставлення до праці як цінності і формується система цінностей самої праці, розвиваються трудові якості особистості: працелюбство, відповідальність, дисциплінованість, ініціативність. Для формування трудової мотивації найбільшу значимість має характер засвоєння трудових норм і цінностей, які в майбутньому визначають її спосіб життя.

Для розвитку трудової активності потрібна правова основа відносин керівників і виконавців, при якій працівнику надається право самостійно вибирати лінію трудової поведінки в межах, чітко зафіксованих правовими нормами.

Матеріальна мотивація — це прагнення певного рівня добробуту, певного матеріального стандарту життя. Матеріальна мотивація трудової діяльності залежить від цілого ряду чинників, а саме: рівня і структури особистого доходу; матеріального забезпечення наявних грошових доходів; дієвості системи стимулів, що застосовуються в організації. Мотивація є важливим фактором результативності роботи. Зв'язок мотивації результатів праці опосередкований природними здібностями і набутими навиками праці, тільки мотивація є джерелом діяльності людини.

Система стимулювання трудової активності передбачає оптимальне співвідношення робочого і вільного часу, праці і відпочинку. Активізація тільки економічної мотивації приводить до збільшення інтенсивності праці і тривалості робочого часу, внаслідок чого багато працівників працюють з відчуттям хронічної втомленості, відчувають постійні нервово-емоційні навантаження.

Безперечно, кожна людина має потребу в змістовній, корисній, цікавій роботі, пристойних умовах, проте вона хоче досягти перспективного росту, самоутверджуватись, відчувати самоповагу. Отже, трудова мотивація пов'язана як із змістовністю, корисністю праці, так і з самовираженням, самореалізацією працівника. Велику роль у практиці управління персоналом відіграє і статусна мотивація, вона є рушійною силою поведінки, пов'язаної з бажанням людини зайняти вишу посаду, виконувати складнішу, відповідальнішу роботу, працювати в сфері діяльності, яка вважається суспільно корисною.

72 Оплата праці

Оплата праці (заробітна плата) — грошовий вираз вартості і ціни робочої сили, який виступає у формі будь-якого заробітку, виплаченого власником підприємства працівникові за виконану роботу. Заробітна плата працівника незалежно від виду підприємства визначається його особистим трудовим вкладом, залежить від кінцевих результатів роботи підприємства, регулюється податками і максимальними розмірами не обмежується. Розміри, порядок нарахування і виплати заробітної плати регулюються чинним законодавством України, відповідними Указами і постановами, галузевими інструкціями.

Як соціально-економічна категорія заробітна плата служить основним засобом задоволення особистих потреб працюючих, економічним важелем, що стимулює розвиток суспільного виробництва, ріст продуктивності праці, скорочення витрат на виробництво, засобом перерозподілу кадрів по галузях народного господарства.

Основними видами заробітної плати є номінальна і реальна заробітна плата. Перша з них означає суму грошей, яку отримують працівники за свою працю. Друга — засвідчує кількість товарів і послуг, які працівник може придбати за зароблену суму грошей.

Оплата праці складається з * основної заробітної плати і * додаткової оплати праці, які знаходяться, приблизно, у співвідношенні: 70% — основна заробітна плата, 30% — додаткова.

Основна заробітна плата працівника визначається тарифними ставками, посадовими окладами, відрядними розцінками, а також доплатами у розмірах, встановлених чинним законодавством. її розмір залежить від результатів роботи самого працівника.

Величина додаткової заробітної плати визначається кінцевими результатами діяльності підприємства і виступає у формі премій, винагород, заохочувальних виплат, а також доплат у розмірах, що перевищують встановлені чинним законодавством.

73 Форми та системи оплати труда

В Україні в 1993 році затверджено Єдину тарифну сітку оплати праці робітників, службовців, спеціалістів, керівників за загальними (наскрізними) професіями та посадами, що забезпечує єдині умови оплати праці цих категорій працівників незалежно від галузей виробництва. Тарифна сітка містить 15 тарифних розрядів з діапазоном тарифних коефіцієнтів від 1 до 4,1.

Розмір тарифної ставки першого розряду визначається на рівні встановленого державою мінімального розміру заробітної плати, нижче якого не може проводитись оплата за фактично виконану працівником норму праці.

Тарифні ставки інших розрядів (Срї) визначаються множенням тарифної ставки першого розряду (Срі) на тарифний коефіцієнт відповідного тарифного розряду (Кі): Срі = Срї х Кі, грн.

Середній тарифний коефіцієнт (Keep) визначається як середньозважена величина добутку чисельності погодинників певного розряду і відповідного тарифного коефіцієнта або добутку трудомісткості робіт по певному розряду і відповідного тарифного коефіцієнта для відрядників.

Тарифно-кваліфікаційні довідники містять систему цензів, яким повинні відповідати робітники певної професії і кваліфікації.

Система посадових окладів передбачає віднесення працівників до певної групи оплати праці на підставі відповідних характеристик.

Підприємства самостійно встановлюють форми, системи і розміри оплати праці, а державні тарифні ставки можуть служити орієнтиром в процесі організації оплати праці.

На підприємствах найчастіше використовують дві форми оплати праці: погодинну і відрядну.

Погодинна форма передбачає оплату праці в залежності від відпрацьованого часу і рівня кваліфікації. Ця форма має такі системи:

1.Пряма погодинна. Заробіток при цій системі (Зп.пог) обчислюється:

Зп.пог = Фміе X Сг, грн.,

де Фміс— фактично відпрацьований за місяць час, год./міс; Сг — годинна тарифна ставка по розряду робітника, грн.

2. Погодинно-преміальна система, при якій заробіток (Зп.прем) обчислюється:

Зп.прем = Згар + Д, грн.,

де Зтар — сума заробітку, нарахованого за прямою погодинною системою оплати праці, грн.,

Д — сума преміальних доплат за досягнення певних якісних або кількісних показників, грн.

Система посадових окладів є різновидом погодинно-преміальної системи. За цією системою оплачуються працівники, робота яких має стабільний характер.

Відрядна форма передбачає залежність суми заробітку від кількості виготовлених виробів або обсягу виконаних робіт за певний проміжок часу.

3. Акордна система. Передбачає встановлення розцінку не за одиницю виконаної роботи, а відразу на весь обсяг робіт із встановленням строку його виконання.

5. Колективна система оплати праці {бригадна).

При використанні цієї системи спочатку розраховується заробіток всієї бригади {Збр) як при прямій відрядній системі, використовуючи бригадний розцінок. Потім цей заробіток розподіляється між членами бригади одним із таких методів:

1) Метод годино-коефіцієнтів. Використовується тоді, коли всі члени бригади працюють в однакових умовах.

Розподіл бригадного заробітку згаданим методом проводиться в такій послідовності:

2) Метод коефіцієнту виконання норм. Використовується за умови, що члени бригади працюють в різних умовах.

В умовах становлення ринкових відносин на багатьох підприємствах знайшла використання безтарифна система оплати праці.

Фактична заробітна плата кожного працівника підприємства є часткою у фонді оплати праці всього колективу або колективу окремого підрозділу і залежить від кваліфікаційного рівня працівника (К), коефіцієнта трудової участі (КТУ) і фактично відпрацьованого часу (Тф).

Кваліфікаційний рівень (К) встановлюється всім членам трудового колективу в залежності від виконуваних функцій, рівня кваліфікації.

АТУ теж виставляється всім працівникам і затверджується Радою трудового колективу .

Розрахунок заробітної плати при використанні безтарифної системи проводиться в такій послідовності:

Контрактна система оплати праці ґрунтується на заключенні договору між роботодавцем і виконавцем, в якому обумовлюються режим та умови праці, права і обов'язки сторін, рівень оплати праці та інше. Договір може оплачувати час знаходження виконавця на підприємстві, фірмі (погодинна оплата праці) або конкретне виконане завдання (відрядна оплата).

Система участі у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може проводитись у формі грошових виплат або розповсюдження акцій між працівниками підприємства. Впровадження такої системи викликане тим, що існуючі системи оплати праці не викликають у працівників реальної зацікавленості у значних загальних результатах роботи підприємства. А справедливий і зрозумілий для всіх розподіл частини прибутку між власником підприємства, адміністрацією, спеціалістами і робітниками створює умови для хорошого психологічного клімату в колективі і процвітання підприємства.

Виплати з прибутків залежать від рівня витрат на виробництво, цін, фінансового стану підприємства. їх розміри визначаються окремою угодою між відповідними сторонами (при укладанні тарифних угод).

Системи участі у прибутках диференціюються на систему оцінки заслуг, систему преміальних виплат, систему колективного стимулювання, систему участі у прибутках в залежності від продуктивності праці та ін.

Загальний фонд оплати праці підприємства складається із фондів тарифної заробітної плати погодинників і відрядників і цілого ряду доплат, тому планування фонду оплати праці починають з розрахунку саме фондів тарифної оплати праці.

Просумувавши фонди тарифної заробітної плати погодинників і відрядників і доплати по преміальних системах, одержують фонд основної заробітної плати. Додавши до цього фонду інші види доплат, одержують годинний, денний, місячний і річний фонди оплати праці.

74 Загальна характеристика капіталу та виробничих фондів

Сутність і види капіталу. Капітал у буквальному розумінні означає головну суму коштів, необхідних для започаткувати та здійснення виробництва (діяльності). Власник капіталу, купуючи на ринку товари — робочу силу й засоби виробництва, — поєднує їх у процесі праці й після реалізації створеної продукції (наданих послуг) одержує більшу вартість, ніж була ним авансована.

Авансований капітал (від франц. avancerг—виплачувати наперед)—це грошова сума, яка вкладається власником у певне підприємство (підприємницьку діяльність) з метою одержання зиску (прибутку). Він витрачається на придбання засобів виробництва і наймання робочої сили. Ці дві різноспрямовані частини авансованих грошових коштів у економічній теорії заведено називати відповідно постійним і змінним капіталом.

У свою чергу, постійний капітал з урахуванням цілеспрямованого використання й характеру кругообороту розділяється на основний та оборотний.

Основний капітал — це частина постійного капіталу, яка складається з вартості засобів праці (будівель, споруд, машин, устаткування) та обертається протягом кількох періодів виробництва. Вона переносить свою вартість на готовий продукт частинами.

Вартість основного капіталу відшкодовується виробнику по мірі реалізації готових товарів (продукції, послуг).

Оборотний капітал — це та частина постійного капіталу, яка витрачається на придбання на ринку предметів праці (сировини, матеріалів, комплектуючих виробів) та оплату праці робочої сили.

За джерелами формування капітал підприємства ділиться на власний і позиковий. Власний капітал

створюється переважно за рахунок нерозподіленого прибутку, тобто валового прибутку за вирахуванням сплачених податків, відсотків за кредит і дивідендів. Він звичайно включає статутний, пайовий та резервний фонди. Позиковий (залучений) капітал формується на тимчасовій основі у вигляді довгострокової або (та) короткострокової позики, яка здійснюється у формі банківського кредиту.

Виробничі фонди підприємства. Виготовлення продукції (виконання робіт, надання послуг) здійснюється в процесі взаємодії праці людини та певних засобів виробництва. Останні

за своїм матеріально-речовим складом становлять виробничі фонди підприємства, усю сукупність яких поділяють на основні та оборотні. Проте засоби виробництва як сукупність засобів і предметів праці не можна ототожнювати з виробничими фондами, що зумовлено двома обставинами. По-перше, елементи засобів виробництва стають виробничими фондами лише з моменту їхнього безпосереднього використання у виробничому процесі.

По-друге, виробничі фонди на відміну від засобів виробництва є виключно вартісною економічною категорією. Це означає, що до виробничих фондів відносять не всі елементи засобів виробництва взагалі, а ті з них, які мають вартість.

Складовим частинам виробничих фондів властиві певні характерні ознаки, за якими можна розрізняти основні та оборотні фонди й обґрунтовано тлумачити сутність та значення цих економічних категорій для відтворювальних процесів.

Основні фонди — це засоби праці, які мають вартість і функціонують у виробництві тривалий часу своїй незмінній споживній формі, а їхня вартість переноситься конкретною працею на вартість продукції, що виробляється, (на платні послуги) частинами в міру спрацювання.

Оборотні фонди — частина виробничих фондів у вигляді певної сукупності предметів праці, елементи яких цілком споживаються в кожному виробничому циклі, змінюють або повністю втрачають натуральну форму і переносять всю свою вартість на вартість продукції, що виробляється (на вартість платних послуг).

Економічна сутність і матеріально-речовий зміст основних та оборотних фондів служать визначальними характеристиками щодо окреслення їхнього значення у здійсненні відтворювальних процесів, функціонуванні та розвитку будь-якого виробництва. Уся сукупність наявних виробничих фондів становить найбільшу за питомою вагою частину (близько 60 відсотків) національного багатства країни. Основні фонди визначають характер матеріально-технічної бази виробничої сфери на різних етапах її розвитку. Зростання й удосконалення засобів праці забезпечують безперервне підвищення технічної оснащеності та продуктивності праці виробничого персоналу. Знаряддя праці, які є найбільш активною частиною основних фондів, становлять матеріальну основу виробничої потужності підприємства. Елементи оборотних фондів формують речовинну субстанцію продукції, що виготовляється (сировина, конструкційні матеріали), створюють матеріальні умови для здійснення технологічних процесів і роботи виробничого устаткування (паливо, енергія), збереження і транспортування сировини та готових виробів (різні допоміжні матеріали — мастила, фарби тощо; тара).

75 Структура матеріальних активів

ід матеріальними активами підприємства (організації) заведено розумітисукупність усіх ресурсів матеріального характеру, що завжди фіксуються вщорічному його (її) балансі за виключенням первинних активів. До складуматеріальних активів входять переважно виробничі фонди й майносоціального призначення. Виготовлення продукції (виконання роботи, надання послуг) здійснюється впроцесі взаємодії праці людини та певних засобів виробництва. Останні засвоїм матеріально-речовим складом становлять виробничі фондипідприємства, усю сукупність яких поділяють на основні та оборотні. Проте засоби виробництва як сукупність засобів і предметів праці неможна ототожнювати з виробничими фондами, що зумовлено двомаобставинами. По-перше, елементи засобів виробництва стають виробничимифондами лише з моменту їхнього безпосереднього використання увиробничому процесі. По-друге, виробничі фонди на відміну від засобіввиробництва є виключно вартісною економічною категорією. Це означає, щодо виробничих фондів відносять не всі елементи засобів виробництвавзагалі, а ті з них, які мають вартість. Складовим частинам виробничих фондів властиві певні характерні ознаки,за якими можна розрізняти основні та оборотні фонди й обгрунтованотлумачити сутність та значення цих економічних категорій длявідтворювальних процесів. Основні фонди — це засоби праці, які мають вартість і функціонують увиробництві тривалий час у своїй незмінній споживній формі, а їхвартість переноситься конкретною працею на вартість продукції, щовиробляється, (на платні послуги) частинами в міру спрацювання. Оборотні фонди — частина виробничих фондів у вигляді певної сукупностіпредметів праці, елементи яких цілком споживаються в кожному виробничомуциклі, змінюють або повністю втрачають натуральну форму і переносять всюсвою вартість на вартість продукції, що виробляється (на вартістьплатних послуг).

76 Структура основних фондів

Елементи основних виробничих фондів сільськогосподарського призначення відіграють неоднакову роль у процесі виробництва. Велике значення має їх поділ на дві частині активу та пасивну. Перша бере безпосередньо участь у виробничому процесі й завдяки цьому забезпечує належний обсяг і якість продукції.

До активної частини основних фондів належать трактори, комбайни, автомобілі, сільськогосподарські машини й устаткування, робоча та продуктивна худоба, різний інструмент і пристрої, багаторічні насадження і под.

Пасивна частина створює сприятливі умови для здійснення виробництва, забезпечуючи нормальне функціонування активних елементів основних фондів. Вона також охоплює будівлі та споруди.

Важливе значення має технологічна структура використовуваних засобів виробництва. її поліпшення розглядається як умова збільшення обсягів виробництва та зниження собівартості одиниці продукції. Чим вища частка активної частини у вартості основних виробничих фондів, тим (за інших рівних умов) буде вироблено більше продукції і кращої якості.

Структура виробничих фондів - відсоткове відношення вартості окремих видів або груп основних фондів до їх загальної вартості. Галузева структура є питомою вагою виробничих основних фондів рослинництва і тваринництва в сукупній вартості основних засобів. Видова структура основних виробничих фондів на підприємствах неоднакова. Вона залежить від характеру продукції, що її виробляють, обсягів виробленої продукції, рівня механізації й автоматизації виробництва, рівня спеціалізації та кооперації. Наприклад, у підприємствах, які спеціалізуються на виробництві продукції тваринництва, найбільшу питому вагу в загальній вартості виробничих основних фондів мають тваринницькі будівлі та продуктивна худоба, підприємства зернового або буряківничого напряму - порівняно високу частку засобів механізації, насамперед тракторів, зернозбиральних комбайнів, сільськогосподарських машин, а також обладнання для очищення зерна і складів для його збереження.

На структуру основних виробничих фондів впливають також кліматичні й географічні умови. Наприклад, у південних регіонах розміщено виробництво овочів, соняшнику, зернових, кукурудзи на зерно, тому в структурі фондів більшу частку становлять машини й обладнання. Будівлі для утримання тварин дешевші і менш масивні .

Для поліпшення і структури основних фондів потрібно:

- оновити й модернізувати засоби індустріалізації виробництва;

- удосконалити галузеву структуру виробництва;

- краще використовувати будівлі та споруди, заповнивши їх твариномісця, встановивши додаткове обладнання для механізації виробничих процесів;

- ліквідувати зайве обладнання, що недостатньо використовується;

- досягнути раціонального співвідношення між силовими та робочими машинами.

77. Фізичний та моральний знос основних фондів

Основні фонди в процесі експлуатації піддаються зносу. Знос основних фондів - це втрата ними своєї вартості. Розрізняють два види зносу - фізичний та моральний.

Фізичний знос (Physical wear) - це поступова втрата основними фондами своєї первісної споживної вартості, яка обумовлена не тільки їх функціонуванням, а й їх бездіяльністю (руйнування від зовнішнього, атмосферного впливу, корозії). Унаслідок фізичного зносу основних фондів погіршуються їх техніко-економічні та соціальні характеристики - знижується продуктивність, збільшуються експлуатаційні витрати, змінюється режим роботи тощо. На фізичний знос впливають якість основних фондів, їх технічна досконалість (конструкції, вид і якість матеріалів); особливості технологічного процесу (величина швидкості та сили різання, подання тощо), режим роботи, організація догляду, якості і своєчасність ремонту, якість перероблюваної сировини, ступінь захищеності від зовнішніх умов (вологості, кислотності, атмосферних опадів) тощо.

Розрізняють фізичний частковий та фізичний повний знос основних фондів. Частковий знос можна усунути. Це означає, що споживні вартості основних фондів відновлюються за рахунок ремонту. Повний знос не можна усунути, він зумовлює необхідність ліквідації зношених фондів та заміни їх новими. Рівень зносу основних фондів та оцінку їхньої придатності визначають під час інвентаризації та переоцінки основних фондів. Мірилом фізичного зносу є коефіцієнт фізичного зносу, який обчислюється за формулою

, або

, або  , (5.1)

, (5.1)

де А - сума амортизаційних відрахувань від початку експлуатації (сума зносу) основних фондів; ОФп - первісна вартість основних фондів; Вк.р - витрати на капітальний ремонт основних фондів від початку їх експлуатації.

Моральний знос, як правило, настає раніше фізичного зносу, тобто основні фонди, які ще можуть бути використані, економічно вже не ефективні.

Моральний знос (Obsolescence) - це зменшення вартості основних фондів під впливом підвищення продуктивності праці в галузях, що виробляють засоби праці (скорочення суспільно необхідних витрат на їх відтворення), а також у результаті створення нових, більш продуктивних і економічно вигідних машин та устаткування, ніж ті, що перебувають в експлуатації.

Таким чином, моральний знос виявляється у двох формах. Перша полягає у втраті цінності старих засобів у результаті зниження вартості їх відтворення, друга - як наслідок втрата цінності старих основних фондів через створення нових, більш ефективних.

Моральному зносу другої форми підлягає в основному активна частина основних фондів.

Вимірником морального зносу першої формиє коефіцієнт морального зносу першої форми, який обчислюється за формулою :

, (5.2)

, (5.2)

де СВ, СП - відповідно відновлена і первісна вартість основних фондів.

Коефіцієнт морального зносу другої форми обчислюється за формулою:

, (5.3)

, (5.3)

де ОФз, ОФн - повна вартість (ціна) відповідно застосовуваного і нового засобу праці; Па, Пн - продуктивність або інший пріоритетний техніко-експлуатаційний показник тих самих засобів праці.

78 Амортизація основних фондів

Процес відшкодування зношування основних фондів здійснюється шляхом амортизації.

Амортизація це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їхнього повного відновлення.

Амортизаційні кошти надходять підприємству у складі виручки від реалізації готової продукції (робіт, послуг) і накопичуються для подальшого використання як джерела відтворення вартості основних засобів в амортизаційному фонді.

Амортизаційний фонд являє собою кошти для простого відтворення основних засобів. Проте якщо в результаті технічного прогресу у відповідних галузях народного господарства має місце зниження собівартості засобів виробництва, що там створюються, і, відповідно, зниження оптових цін на них, то амортизаційні кошти можуть виступати і як джерело розширеного відтворення основних засобів.

Амортизаційний фонд накопичується підприємствами поступово і використовується для вкладень в основні засоби не відразу, а в міру накопичення коштів. Тому якийсь час кошти амортизаційного фонду є вільними, вони або відкладаються на банківських рахунках, або вкладаються підприємствами в оборотні засоби і засоби обігу. Вкладення цих коштів (які є частиною фонду основних коштів) у оборотні засоби і засоби обігу переконливо свідчить про неприпустимість змішування понять "основні засоби", "оборотні засоби", "засоби обігу" з фінансовими поняттями "основні кошти", "оборотні кошти": вочевидь, У даному разі мова йде по фінансування оборотних засобів і засобів обігу за рахунок основних коштів. Така точка зору, проте, в економічній літературі і в господарській практиці поки що не знаходить визнання. Звичайно вільні кошти амортизаційного фонду відносять до оборотних коштів.

Амортизаційні відрахування здійснюються за певними нормами. Норма амортизації — це встановлений річний (квартальний) відсоток відшкодування вартості зношення частини основних фондів. Норми амортизації, які застосовуються на підприємстві, мають бути економічно обґрунтованими і спрямованими на своєчасне відшкодування основних фондів.

Норма амортизації (На) для певної групи обладнання визначається із залежності

де Вл — ліквідаційна вартість основних фондів певної групи, грн;

Тсл — термін служби основних фондів, визначений за технічною документацією, років.

У сучасних умовах господарювання підприємства здійснюють нарахування амортизації згідно із Законом України "Про оподаткування прибутку підприємств" — у податковому обліку та згідно із Положенням (стандартом) бухгалтерського обігу 7 "Основні засоби" — у бухгалтерському обігу.

79 Показники ефективності використання основних фондів

При оцінці ефективності основних виробничих фондів підприємства розрізняють дві групи показників:

1) узагальнюючі;

2) конкретні.

До узагальнюючих показників ефективності використання основних виробничих фондів відносять:

- фондовіддачу;

- фондомісткість;

- фондоозброєність праці;

- рентабельність основних фондів;

- коефіцієнт введення основних виробничих фондів;

- коефіцієнт вибуття основних виробничих фондів.

Під фондовіддачею (fB) розуміють показник ефективності використання основних виробничих фондів, який характеризує обсяг виробленої підприємством продукції (послуг) у вартісних вимірниках (ВП) одиницею основних виробничих фондів (ФСР). Її можна розрахувати за формулою (6.18):

Фондомісткість (fм) представляє собою показник, зворотний показнику фондовіддачі, тобто він показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції (послуг). Його можна обчислити за формулою (6.19):

Під фондоозброєністю праці (fn) розуміють показник ефективності використання основних виробничих фондів працівниками підприємства, який розраховується як співвідношення вартості активної частки основних виробничих фондів Ф (II, III, IV) (тобто II, III та IV груп основних виробничих фондів за наведеною в п.6.2 класифікацією) і чисельності промислово-виробничого персоналу в максимально завантажену робочу зміну підприємства (Чпвп), тобто за формулою (6.20):

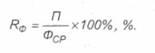

Під рентабельністю основних фондів (Rф) розуміють показник ефективності використання основних фондів підприємства, який розраховується як відношення прибутку від основної виробничої та невиробничої діяльності підприємства (П) до середньорічної вартості основних виробничих фондів (Фср), тобто за формулою (6.21):

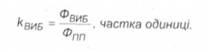

Коефіцієнт введення основних виробничих фондів у виробництво (коефіцієнт оновлення) (квв) показує, на яку суму було введено фондів (ФВв) порівняно з їх вартістю на кінець підзвітного періоду (Фкл) і розраховується за формулою (6.22):

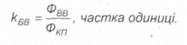

Коефіцієнт вибуття основних виробничих фондів з виробництва (кВиє) показує, на яку суму були вилучені фонди (ФВив) порівняно з їх вартістю на початок підзвітного періоду (Фпп). Він розраховується за формулою (6.23):

80 Напрямки покращення використання основних фондів

Основними напрямками підвищення ефективності використання основних виробничих фондів підприємства є такі:

• Екстенсивний, до якого належить в основному збільшення часу роботи основних виробничих фондів.

• Інтенсивний, до якого належить підвищення віддачі засобів праці на одиницю часу.

Найважливіші шляхи підвищення ефективності використання основних активів підприємства:

? поліпшення складу, структури і стану основних фондів підприємства;

? удосконалення планування, управління і організації праці та виробництва;

? зниження фондомісткості, підвищення фондовіддачі та продуктивності праці на підприємстві;

? підвищення та розвиток матеріального та морального стимулювання праці.

Однією з головних умов підвищення ефективності відтворювальних процесів є оптимальність термінів експлуатації основних фондів, і передусім активної їх частини, відповідно до первинного технологічного призначення. При цьому як скорочення, так і подовження терміну експлуатації по-різному впливають на ефективність відтворення та використання знарядь праці.

Скорочення термінів експлуатації основних фондів, з одного боку, уможливлює прискорення їх оновлення, зменшення морального старіння, зниження ремонтно-експлуатаційних витрат, а з іншого, — зумовлює зростання собівартості продукції за рахунок амортизаційних сум, потребує більших за обсягом інвестиційних ресурсів для нарощування виробничих потужностей машинобудування.

Подовження періоду функціонування основних фондів дає змогу зменшити обсяг щорічної заміни спрацьованих засобів праці й за рахунок цього спрямовувати більше ресурсів на розширене відтворення, але при цьому знижується загальна продуктивність діючих основних фондів.

Саме тому терміни експлуатації машин і устаткування мають бути оптимальними, тобто такими, що забезпечують найменші витрати суспільної праці на їх виготовлення і використання у виробничому процесі протягом усього періоду їх функціонування.

Результати соціологічних досліджень свідчать, що найістотніше на економічно доцільний термін експлуатації впливають щорічні амортизаційні відрахування та середньорічні ремонтні витрати. Це дає можливість застосувати на практиці дуже простий метод оптимізації термінів експлуатації шляхом мінімізації сумарної величини цих економічних показників використовуючи графічний спосіб (рис. 3.3).

Розширити відтворення основних фондів можна за допомогою таких заходів:

технічного переозброєння діючого підприємства; реконструкції виробництва;

розширення виробничих потужностей підприємства; нового будівництва технологічно завершених виробничих потужностей та підрозділів підприємства.

Читайте також:

- II. Вимоги безпеки праці перед початком роботи

- II. Мотивація навчальної діяльності

- II. Мотивація навчальної діяльності

- II. Мотивація навчальної діяльності

- II. Мотивація навчальної діяльності

- II. Мотивація навчальної діяльності

- II. Мотивація навчальної діяльності. Визначення теми і мети уроку

- III. Мотивація навчальної діяльності

- III. Мотивація навчальної діяльності

- IІI. Формулювання мети і завдань уроку. Мотивація учбової діяльності

- TEMA 13. МОТИВАЦІЯ РОБОТИ ПРАЦІВНИКІВ ОРГАНІЗАЦІЇ

- VII. Правила техніки безпеки і гігієни праці.

| <== попередня сторінка | | | наступна сторінка ==> |

| Управління кадрами | | | Загальна характеристика нематеріальних ресурсів та активів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |