РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Індексація нормативної грошової оцінки земель

1. Основними нормативними документами, регулюючими механізм нормативної грошової оцінки земель сільськогосподарського призначення, є:

1)Методика нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів, затверджена Постановою Кабінету Міністрів України від 23 березня 1995 року № 213 [11.1](визначає основні методичні засади нормативної грошової оцінки земель сільськогосподарського призначення);

2)Порядок нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів, затверджений наказом Державного комітету України по земельних ресурсах, Міністерства аграрної політики України, Міністерства будівництва, архітектури та житлово-комунального господарства України, Української академії аграрних наук від 27 січня 2006 року № 18/15/21/11 [11.2] (деталізує механізм нормативної грошової оцінки земельних ділянок сільськогосподарського призначення).

Інформаційною базою для нормативної грошової оцінки земель сільськогосподарського призначення є матеріали державного земельного кадастру (кількісна і якісна характеристика земель, бонітування ґрунтів, економічна оцінка земель, за якими визначаються диференціальні рентні доходи), а також матеріали внутрігосподарського землевпорядкування.

Нормативна грошова оцінка земель сільськогосподарського призначення провадиться окремо щодо орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами за рентним доходом, який формується залежно від якості, місця розташування і економічної оцінки земель.

В основу розрахунку нормативної грошової оцінки земель покладено рентний дохід, який створюється при виробництві зернових культур і визначається за даними економічної оцінки земель, проведеної в 1988 році. Оцінка здійснюється послідовно по:

• Україні;

• Автономній Республіці Крим і областях;

• кадастрових і адміністративних районах;

• сільськогосподарських підприємствах;

• окремих земельних ділянках.

Нормативна грошова оцінка земель по Україні. Нормативна грошова оцінка орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами визначається як добуток річного рентного доходу за економічною оцінкою по виробництву зернових культур, ціни на зерно і терміну його капіталізації за формулою:

Гоз = Рздн *Ц *Тк, (11-1)

де Гоз - нормативна грошова оцінка гектара орних земель, земель під багаторічними насадженнями, природними сіножатями, пасовищами по Україні (у гривнях);

Рздн - загальний рентний дохід (у центнерах) на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами по Україні (обчислюється як сума диференціального та абсолютного рентних доходів, причому останній є постійною величиной - 1,6 центнера на гектар угідь);

Ц - ціна центнера зерна (у гривнях);

Тк - термін капіталізації рентного доходу (у роках), який встановлюється на рівні 33 років.

Диференціальний рентний дохід з гектара земель під багаторічними насадженнями, природними сіножатями і пасовищами розраховується на основі співвідношень диференціальних рентних доходів цих угідь і рентного доходу на орних землях за економічною оцінкою по виробництву зернових культур за формулою:

Рдн (б) (с) (п) = Рдн * Рд (б) (с) (п)/ Рд, (11.2)

де Рдн(б)(с)(п) - диференціальний рентний дохід з гектара земель під багаторічними насадженнями (б), природними сіножатями (с) і пасовищами (п) (у центнерах);

Рдн — диференціальний рентний дохід з гектара орних земель (у центнерах);

Рд(б)(с)(п) - диференціальний рентний дохід з гектара земель під багаторічними насадженнями (б), природними сіножатями (с) і пасовищами (п) за економічною оцінкою земель (у гривнях);

Рд - диференціальний рентний дохід з гектара орних земель за економічною оцінкою по виробництву зернових культур (у гривнях).

Диференціальний рентний дохід з орних земель за економічною оцінкою по виробництву зернових культур (у центнерах) обчислюється за формулою:

Рдн = (У *Ц-3-З *Кнр)/Ц, (11.З)

де Рдн - диференціальний рентний дохід з гектара орних земель (у центнерах);

У— урожайність зернових з гектара (у центнерах);

Ц — ціна реалізації центнера зерна;

З — виробничі затрати на гектар;

Кнр — коефіцієнт норми рентабельності.

Нормативна грошова оцінка земель по Автономній Республіці Крим, областях та їх кадастрових і адміністративних районах. Нормативна грошова оцінка гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами визначається за формулою 11.1 і вихідними даними регіонів. При цьому диференціальний рентний дохід на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами розраховується так:

Рдн(р) = Рдн(у) *Рд(р) /Рд(у), (11.4)

де Рдн (р) - диференціальний рентний дохід з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами по відповідному регіону (р) (у центнерах);

Рдн (у) — диференціальний рентний дохід з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами по Україні (у) (у центнерах);

Рд (р) - диференціальний рентний дохід за економічною оцінкою по виробництву зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою цих угідь по відповідному регіону (р) (у гривнях);

Рд (у) - диференціальний рентний дохід за економічною оцінкою по виробництву зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою цих угідь по Україні (у) (у гривнях).

До диференціального рентного доходу з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами, визначеного за формулою 11.4, додається абсолютний рентний дохід (1,6 центнера).

Нормативна грошова оцінка земель сільськогосподарських підприємств. Загальна нормативна грошова оцінка земель сільськогосподарського підприємства обчислюється виходячи з нормативної грошової оцінки одного гектара відповідних угідь за формулою 11.1 і їх площ у межах його землекористування. Диференціальний рентний дохід на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами в сільськогосподарських підприємствах розраховується відповідно до формули:

Рдн (п) = Рдн (р) * Рд (п) / Рд (р), (11.5)

де Рдн (п) — диференціальний рентний дохід з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами в сільськогосподарському підприємстві (п) (у центнерах);

Рдн (р) - диференціальний рентний дохід з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами по адміністративному району (р) (у центнерах);

Рд (п) - диференціальний рентний дохід за економічною оцінкою по виробництву зернових культур на орних землях, землях під багаторічними насадженнями (визначається за шкалами економічної оцінки багаторічних насаджень у цілому по земельно-оціночному району), природними сіножатями і пасовищами за оцінкою цих угідь у сільськогосподарському підприємстві (п) (у гривнях);

Рд (р) - диференціальний рентний дохід за економічною оцінкою по виробництву зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою по адміністративному району (р) (у гривнях).

До диференціального рентного доходу з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами, обчисленого в сільськогосподарських підприємствах, додається абсолютний рентний дохід — 1,6 центнера.

Нормативна грошова оцінка окремої земельної ділянки (території сільськогосподарських угідь, що перебувають у власності або користуванні юридичних та фізичних осіб, у тому числі земельних ділянок для ведення особистого селянського господарства, садівництва, городництва, сінокосіння та випасання худоби) визначається на основі шкал нормативної грошової оцінки агровиробничих груп ґрунтів, що розраховуються за формулою:

Гагр = Г *Багр/Б, (11.6)

де Гагр ~ нормативна грошова оцінка агровирооничої групи ґрунтів (у гривнях);

Багр - бал бонітету агровиробничої групи ґрунтів;

Б — бал бонітету гектара відповідних угідь по сільськогосподарському підприємству;

Г — нормативна грошова оцінка гектара відповідних угідь по сільськогосподарському підприємству (у гривнях).

Загальна нормативна грошова оцінка окремої земельної ділянки визначається сумою добутків площ агровиробничих груп ґрунтів на їх нормативні грошові оцінки.

2. Інформаційною базою для нормативної грошової оцінки земель населених пунктів є їх генеральні плани та проекти планування і забудови, матеріали економічної оцінки території, а методика і порядок оцінювання регламентуються відповідними нормами [1; 2]. Оцінка проводиться за формулою:

Цн = (В *Нп/Нк) *Кф *Км, (11:7)

де Цн - нормативна грошова оцінка квадратного метра земельної ділянки (у гривнях);

В - витрати на освоєння та облаштування території в розрахунку на квадратний метр (у гривнях);

Нп — норма прибутку (6 %);

Нк — норма капіталізації (3 %);

Кф — коефіцієнт, який характеризує функціональне використання земельної ділянки (під житлову та громадську забудову, для промисловості, транспорту тощо);

Км — коефіцієнт, який характеризує місце розташування земельної ділянки.

Витрати на освоєння та облаштування території включають відновну вартість (як первісну вартість, що змінюється після проведення переоцінки) інженерної підготовки головних споруд і магістральних мереж водопостачання, каналізації, теплопостачання, електропостачання, слабкострумових пристроїв, газопостачання, дощової каналізації, вартість санітарної очистки, зелених насаджень загального користування, вулично-дорожньої мережі, міського транспорту. Ці витрати визначаються по кожному населеному пункту за даними статистичної звітності відповідних органів державної статистики.

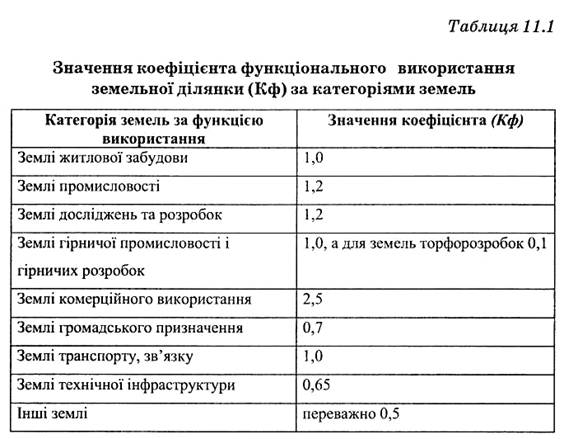

Коефіцієнт, який характеризує функціональне використання земельної ділянки (Кф), ураховує відносну прибутковість видів економічної діяльності. Його укрупнені значення подано у табл.11.1.

Коефіцієнт, який характеризує місцеположення земельної ділянки (Км), обчислюється за формулою:

Км = Км1 *Км2 *КмЗ, (11:8)

де Км1 — коефіцієнт, який характеризує регіональні фактори місцеположення земельної ділянки, зокрема:

— чисельність населення, географічне положення, адміністративний статус населеного пункту та його господарські функції;

— входження в приміську зону міст з чисельністю населення 100 тис. ос. і більше;

— наявність у населеного пункту статусу курорту;

— входження до зон радіаційного забруднення.

Км2 - коефіцієнт, який характеризує місцеположення земельної ділянки в межах населених пунктів. Він диференціюється за економіко-планувальними зонами, що встановлюються на основі економічної оцінки території населеного пункту з урахуванням таких факторів:

- неоднорідності функціонально-планувальних якостей території;

- доступності до центру населеного пункту, місць концентрації трудової діяльності, центрів громадського обслуговування, масового відпочинку;

- рівня інженерного забезпечення та благоустрою території;

- рівня розвитку сфери обслуговування населення;

- екологічної якості території;

- привабливості середовища: різноманітність місць докладання праці, наявність історико-культурних та природних пам'яток тощо.

КмЗ — коефіцієнт, який характеризує локальні рентоутворю-вальні фактори місцеположення земельної ділянки в межах економіко-планувальної зони за територіально-планувальними, інженерно-геологічними, історико-культурними, природно-ландшафтними, санітарно-гігієнічними умовами та рівнем облаштування території.

Конкретні значення коефіцієнтів Кф, Км1, Км2, КмЗ встановлені в таблицях 1.1-1.7 додатка 1 [2].

3. Об'єктами нормативної грошової оцінки земель несільсько-господарського призначення є земельні ділянки, що використовуються за функціональним призначенням, незалежно від того, до якої категорії вони віднесені. Інформаційною базою для нормативної грошової оцінки цих земель є відомості державних кадастрів (земельного, лісового, водного), землевпорядної та містобудівної документації, інвентаризації земель. Правові засади оцінки визначаються:

1)Методикою нормативної грошової оцінки земель несільсько- господарського призначення (крім земель населених пунктів), затвердженою Постановою Кабінету Міністрів України від ЗО травня 1997 року № 525 (визначає методичні основи нормативної грошової оцінки земель несільськогосподарського призначення)

[И.З];

2)Порядком нормативної грошової оцінки земель несільськогосподарського призначення (крім земель у межах населених пунктів), затвердженим наказом Державного комітету України по земельних ресурсах, Міністерства аграрної політики України, Міністерства будівництва, архітектури та житлово-комунального

господарства України, Державного комітету лісового господарства України, Державного комітету України по водному господарству, Української академії аграрних наук від 27 січня 2006 року № 19/16/22/11/17/12 (регламентує механізм нормативної грошової оцінки земель несільськогосподарського призначення за межами населених пунктів: промисловості, транспорту, зв'язку, енергетики, оборони та іншого призначення; земель природно-заповідного та іншого природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення; земель лісового і водного фондів) [11.4].

В основу нормативної грошової оцінки земель несільськогосподарського призначення покладено капіталізований рентний дохід, що визначається відповідно до функціонального використання і місця розташування земельних ділянок.

Нормативна грошова оцінка земель промисловості, транспорту, зв'язку, енергетики, оборони та іншого призначення визначається за формулою:

Цн = Рпнп *Тк *Кф *Кмб, (11: 9)

де Цн — нормативна грошова оцінка одного квадратного метра земельної ділянки (у гривнях);

Рпнп - рентний дохід, який створюється за рахунок облаштування земельної ділянки (у гривнях);

Тк - термін капіталізації рентного доходу, який встановлюється на рівні 33 років;

Кф — коефіцієнт, який враховує функціональне використання земельної ділянки;

Км — коефіцієнт, який враховує місцерозташування земельної ділянки.

Коефіцієнт, який враховує місцерозташування земельної ділянки (Км), обчислюється за формулою:

Км= Кр *Кл, (11:10)

де Кр - коефіцієнт, який враховує регіональні фактори місцерозташування земельної ділянки (віддаленість від центру адміністративного району та найближчого населеного пункту, що має магістральні шляхи сполучення, входження до приміської зони великих міст тощо);

Кл - коефіцієнт, який враховує локальні фактори місцерозташування земельної ділянки за територіально-планувальними, інженерно-геологічними, історико-культурними, природно-ландшафтними, санітарно-гігієнічними та іншими умовами.

Нормативна грошова оцінка земель природно-заповідного та іншого природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення визначається за формулою:

Цн = Е *Тк *Кмц, (11:11)

де Цн - нормативна грошова оцінка одного квадратного метра земельної ділянки (у гривнях);

Е - нормативний середньорічний економічний ефект від використання, відповідно, земель природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення в розрахунку на один квадратний метр (у гривнях);

Тк — термін капіталізації нормативного середньорічного економічного ефекту, який встановлюється на рівні 33 років;

Кмц - коефіцієнт, який характеризує місцерозташування та цінність земельної ділянки відповідного призначення.

Нормативна грошова оцінка земель лісового фонду розраховується за формулою:

Цнол = Ел *Тк *К1 *К2, (11:12)

де Цнол — нормативна грошова оцінка одного гектара лісових земель лісового фонду певного типу лісорослинних умов у певній лісорослинній зоні та певній групі і категорії захищеності лісів (у гривнях);

Ел — нормативний середньорічний економічний ефект від використання лісових земель лісового фонду певного типу лісорослинних умов у певній лісорослинній зоні та певній групі і категорії захищеності лісів (у гривнях);

Тк - термін капіталізації нормативного середньорічного економічного ефекту, який встановлюється на рівні 50 років;

К1 - коефіцієнт, який враховує ефект від використання природних корисних властивостей лісів (визначається експертним шляхом);

К2 — коефіцієнт, який враховує відповідність фактичної лісистості території оптимальній (обчислюється як відношення оптимальної лісистості до фактичної).

Нормативна грошова оцінка земель водного фонду (під морями, річками, озерами, водосховищами, іншими водоймами) здійснюється за формулою:

Цн= Ев *Тк *К1 *К2 *КЗ, (11:13)

де Цн — нормативна грошова оцінка одного гектара земель під водою (у гривнях);

Ев — нормативний середньорічний економічний ефект від використання зазначених земельних ділянок;

Тк — термін капіталізації нормативного середньорічного економічного ефекту, який встановлюється на рівні 33 років;

К1 — коефіцієнт, який враховує місцерозташування водного об'єкта;

К2 - коефіцієнт, який враховує якісний склад та його екологічне значення;

КЗ — коефіцієнт, який враховує функціональне використання водного об'єкта.

Значення величин різних видів економічного ефекту, а також наведених вище коефіцієнтів встановлено у додатках до [11.4].

4. Зметою урахування впливу інфляційних процесів на величину нормативної грошової оцінки застосовується її індексація на такі коефіцієнти:

1996р. -1,703;

1997р.- 1,059;

1998р.-1,006;

1999р.- 1,127;

2000р.-1,182;

2001р.-1,02;

2002-2004 рр.-1,0;

2005 р.-1,035.

Коефіцієнти індексації щорічно встановлює Державний комітет України по земельних ресурсах.

Запитання для самоконтролю

1.Які основні дані використовуються під час проведення нормативної грошової оцінки земельної ділянки сільськогосподарського призначення?

2.У чому полягають етапи нормативної грошової оцінки земельних ділянок сільськогосподарського призначення?

3.Як у процесі нормативної грошової оцінки земельної ділянки сільськогосподарського призначення враховуються дані з бонітування ґрунтів та економічної оцінки землі?

4.Які основні чинники визначають величину нормативної грошової оцінки земельної ділянки в населеному пункті?

5.Чим відрізняється нормативна грошова оцінка різних видів земель несільськогосподарського призначення?

Література

Основна

11.1.Методика нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів, затверджена Постановою Кабінету Міністрів України від 23.03.1995 р. № 213 //Урядовий кур'єр. - 1995. — № 50.

11.2.Порядок нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів, затверджений наказом Державного комітету України по земельних ресурсах, Міністерства аграрної політики України, Міністерства будівництва, архітектури та житлово-комунального господарства України, Української академії аграрних наук від 27.01.2006 р. № 18/15/21/11 // Офіційний вісник України. - 2006. - № 15. -Ст. 1133.

11.3.Методика нормативної грошової оцінки земель несільськогосподарського призначення (крім земель населених пунктів), затверджена Постановою Кабінету Міністрів України від 30.05.1997 р. № 525 //Офіційнийвісник України. -1997. -Ст. 87.

11.4.Порядок нормативної грошової оцінки земель несільськогосподарського призначення (крім земель у межах населених пунктів), затверджений наказом Державного комітету України по земельних ресурсах, Міністерства аграрної політики України, Міністерства будівництва, архітектури та житлово-комунального

господарства України, Державного комітету лісового господарства України, Державного комітету України по водному господарству, Української академії аграрних наук від 27.01.2006 р. № 19/16/22/11/17/12 //Офіційний вісник України. -2006.-№ 15. -Ст. 1134.

Додаткова

11.5. Методичні основи грошової оцінки земель в Україні / Ю.Ф. Дягтеренко, М.М. Лихогруд, Ю.М. Манцевич, Ю.М. Палеха. - К.: Профі, 2002. - 256 с.

Читайте також:

- V. ЗЕМЕЛЬНІ РЕСУРСИ. ОХОРОНА НАДР ТА ПРОБЛЕМИ ЕНЕРГЕТИКИ

- А) Грошова оцінка земель по Україні

- А) Мета і об'єкти грошової оцінки

- Абсолютна земельна рента.

- Абсолютна земельна рента.

- Автоматизована система ведення державного земельного кадастру

- Аграрна еволюція українських земель у др. пол. ХVІІ - ХVІІІст.

- Адекватним фізичним критерієм оцінки її впливу на організм люди1

- Адміністративна відповідальність за порушення земельного законодавства

- Адміністративний поділ, площа і населення українських земель у складі Речі Посполитої в першій воловині ХVІІ ст.

- Адміністративно-територіальний устрій, економічне становище українських земель у першій половині ХІХ ст.

- Адміністративно-територіальний устрій, економічне становище українських земель у першій половині ХІХ ст.

| <== попередня сторінка | | | наступна сторінка ==> |

| Література | | | Лекція № 12 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |