РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Типова форма № З-7

КАРТКА КІЛЬКІСНО-СУМОВОГО ОБЛІКУ

Рахунок 253/31 Бензин А-95

| Дата | Номер меморіального ордера | Зміст операції | Ціна | Дебет | Кредит | Залишок | |||||||

| Кількість | Сума | Кількість | Сума | Кількість | Сума | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||||

| Залишок на 1.01.03 | — | ||||||||||||

| 03.01.2003 | № 13 | Відпуск | — | — | — | — | — | ||||||

| 28.01.2003 | № 4 | Оприбуткування | — | — | |||||||||

| 01.02.2003 | № 13 | Відпуск | — | — | |||||||||

| 15.02.2003 | № 13 | Відпуск | — | — | — | — | |||||||

| 28.02.2003 | № 4 | Оприбуткування | — | — | — | — | — | ||||||

| 29.02.2003 | № 13 | Відпуск | — | — | |||||||||

|

Під час перевірки бухгалтерією порядку ведення та даних книги складського обліку щомісячно здійснюють звірку даних складського й бухгалтерського обліку, про що робиться відповідний запис у зазначеному регістрі.

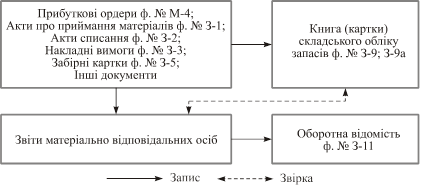

В окремих установах, де номенклатура матеріалів невелика, застосовують спрощений варіант цього методу обліку. Відповідно до нього матеріально відповідальні особи щомісячно здають матеріальний звіт разом із первинною документацією, який приймається, перевіряється, таксується, після чого стає регістром аналітичного обліку (рис. 6.2).

Рис. 6.2. Схема обліку запасів за звітами матеріально

відповідальних осіб

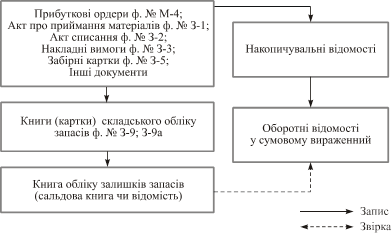

У наукових установах НАНУ, вищих навчальних закладах, які мають значну номенклатуру запасів, а також у централізованих бухгалтеріях застосовують інший метод обліку товарно-матеріальних цінностей — оперативно-бухгалтерський. Згідно із цим методом бухгалтерія відкриває картки чи книги складського обліку й відповідно до встановленого порядку передає їх під розписку в журналі реєстрації чи реєстрі видачі карток завідувачеві складу (комірникові).

У зазначених регістрах на складі на підставі первинних документів здійснюється кількісно-сортовий облік. З метою забезпечення систематичного контролю за правильністю ведення складського обліку, що за зазначеним методом виступає безпосередньою складовою бухгалтерського обліку, бухгалтерія установи систематично (раз на тиждень, декаду) проводить перевірку своєчасності, правильності й повноти оформлення операцій з руху запасів на складі й у присутності матеріально відповідальних осіб, а також здійснює вибіркову перевірку фактичних залишків, як правило, дорогих чи дефіцитних видів запасів. Правильність записів у картках чи книгах підтверджується підписом у них працівника бухгалтерії, що здійснював перевірку. Зазначені регістри обліку зберігаються на складі в картотеці.

У бухгалтерії установи облік запасів ведеться в грошовому вираженні за субрахунками, групами запасів і матеріально відповідальними особами в оборотній відомості лише в сумовому вигляді (рис. 6.3).

Рис. 6.3. Схема оперативно-бухгалтерського (сальдового)

методу обліку запасів

Взаємозв’язок між кількісно-сортовим обліком на складі та синтетичним обліком у бухгалтерії забезпечується за допомогою відомості обліку залишків запасів на складі, яку відкривають у бухгалтерії на цілий рік за кожним складом (коморою) та за групами, підгрупами й номенклатурними номерами із зазначенням одиниць вимірювання, облікових цін і залишків у натуральному і грошовому вираженні на кожне перше число місяця. Упродовж місяця відомість перебуває в бухгалтерії, використовується для довідкових цілей. Наприкінці місяця її передають на склад для занесення даних про залишки на кінець місяця з карток чи книг. Правильність перенесення даних підтверджує підписом особа, яка перевіряє, — працівник бухгалтерії.

Наприкінці місяця відомість передають до бухгалтерії для таксування за кожним номенклатурним номером і підбиття підсумків за субрахунками, групами, матеріально відповідальними особами. Отримані результати звіряють із даними оборотної відо-

мості, яку ведуть у грошовому вираженні. Установлена під час звірки тотожність підтверджує правильність ведення складського обліку та його точність. Виявлені під час звірки розбіжності усуваються.

Оперативно-сальдовий метод є найпрогресивнішим, бо забезпечує скорочення трудомісткості облікових робіт бухгалтерії, дає змогу здійснювати постійний контроль за збереженням і наявністю запасів на складі, спрощує звірку даних аналітичного й синтетичного обліку.

За умов застосування ПК, коли використовується метод машинної картотеки, забезпечується повна тотожність інформаційних даних складського й бухгалтерського обліку, а отже, проблема трудомісткості попредметного обліку запасів втрачає актуальність.

6.4. Синтетичний облік запасів

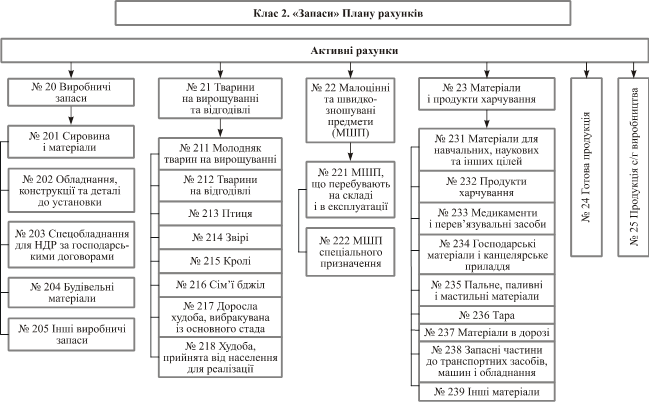

Для обліку наявності та руху запасів призначені активні рахунки класу 2 «Запаси» Плану рахунків.

Докладно номенклатуру субрахунків за поданими синтетичними рахунками наведено на рис. 6.4.

Основні бухгалтерські проведення з надходження і витрачання запасів наведено у табл. 6.6.

Для відображення інформації щодо обліку надходження запасів використовують меморіальні ордери № 4 — Накопичувальна відомість за розрахунками з іншими дебіторами (ф. № 408 (бюджет)), № 6 — Накопичувальна відомість за розрахунками з іншими кредиторами (ф. № 409 (бюджет)), № 7 — Накопичувальна відомість за розрахунками в порядку планових платежів (ф. 410 (бюджет)), № 8 — Накопичувальна відомість за розрахунками з підзвітними особами (ф. № 380 (бюджет)).

|

|

Рис. 6.4. Класифікація рахунків бухгалтерського обліку запасів

Таблиця 6.6

ОСНОВНІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ

З ОБЛІКУ ЗАПАСІВ

| № опер. | Зміст операцій | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| Оприбутковано виробничі запаси, у тому числі за операціями з централізованого постачання, установою-закупівельником (вартість без ПДВ): сплачені шляхом попередньої оплати рахунків сплачені після їх отримання | 201—218 231—239 201—218 231—239 | 361, 362, 364 675 | |

| Сума ПДВ із запасів, придбаних за рахунок коштів загального фонду | 801, 802 | 361, 362, 364, 675 | |

| Сума ПДВ з запасів, придбаних за рахунок коштів спеціального фонду: якщо ПДВ не включено до податкового кредиту | 811—813 | 361, 362, 364, 675 | |

| якщо ПДВ включено до податкового кредиту | 361, 362, 364, 675 | ||

| Отримано установою-замовником запаси від установи-закупівельник за операціями з централізованого постачання | 201—218, 231—239 | 683, 684 | |

| Списано витрачені запаси на підставі підтвердних документів (крім отриманих за операціями з централізованого постачання | 801, 802, 811—813 | 201—218, 231—236, 238, 239 | |

| Передано запаси, закуплені шляхом цент- ралізованого постачання з балансу установи-закупівельника на баланс установи-замовника | 683, 684 | 201—218, 231—239 | |

| Списано використані запаси установою-замовником, придбані за операціями з централізованого постачання. Акти списання передано установі-закупівельнику | 683, 684 | 201—218, 231—239 | |

| Згідно з отриманими актами від уста- нови-замовника відображено суми вико- ристаних запасів установою-закупівель- ником | 801, 802, 813 | 683, 684 | |

| Отримано матеріалів і продуктів харчування як гуманітарної допомоги | 231—236, 238, 239 |

Таблиця 6.7

Таблиця 6.7

МЕМОРІАЛЬНИЙ ОРДЕР № 13

за лютий 2006 р.

Накопичувальна відомість витрачання матеріалів

| № | Дата | Номер документа | Назва документа | Кредит субрахунків | Дебет субрахунків | ||||

| КЕКВ | Сума | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1.02 | Накладна | 27-00 | |||||||

| 15.02 | Накладна | 384-00 | 384-00 | ||||||

| 16.02 | Накладна | 248-00 | 248-00 | ||||||

| 18.02 | Накладна | 58-00 | |||||||

| 20.02 | Накладна | 358-00 | 358-00 | ||||||

| 23.02 | Накладна | 520-00 | |||||||

| 28.02 | Звіт | 198-00 | |||||||

| Усього | 58-00 | 1510-00 | 27-00 | 198-00 | 990-00 |

|

Закінчення табл. 6.7.

Закінчення табл. 6.7.

| № з/п | Дебет субрахунків | У тому числі за матеріально відповідальними особами | |||||||||

| Разом | |||||||||||

| КЕКВ | Сума | КЕКВ | Сума | ||||||||

| 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | |

| 27-00 | 27-00 | 27-00 | |||||||||

| 387-00 | 384-00 | ||||||||||

| 248-00 | 248-00 | ||||||||||

| 58-00 | 58-00 | 58-00 | |||||||||

| 358-00 | 358-00 | ||||||||||

| 520-00 | 520-00 | 520-00 | |||||||||

| 198-00 | 198-00 | 198-00 | |||||||||

| Усього | 803-00 | 1793-00 | 384-00 | 768-00 | 358-00 | 27-00 | 58-00 | 198-00 |

Сума оборотів за меморіальним ордером…… 1793-00

| Виконавець: | бухгалтер | Кузьмук О. П. | ||||||

| (посада) | (прізвище, ініціали) | (підпис) | ||||||

| Перевірив: | ст. бухгалтер | Зотова М. Н. | ||||||

| (посада) | (прізвище, ініціали) | (підпис) | ||||||

| Головний бухгалтер | Кажан Н. С. | |||||||

| (прізвище, ініціали) | (підпис) | |||||||

| «29» лютого 2006 р. |

|

Синтетичні показники обліку витрачання запасів фіксують в меморіальному ордері № 13 — Накопичувальній відомості витрачання матеріалів ф. № 39 (бюджет) (табл. 6.7). Упродовж місяця у відкриту відомість на підставі первинних документів вносять записи за дебетом субрахунків, що кореспондуються з матеріальними субрахунками за кодами економічної класифікації видатків. У централізованій бухгалтерії відомості ведуть за обслуговуваними установами. Наприкінці місяця підбивають підсумки за всіма стовпцями відомості, а позиція «Сума оборотів за меморіальним ордером» відповідно до визначеної кореспонденції рахунків адресно переносять до книги «Журнал-Головна».

6.5. Обік продуктів харчування

Облік продуктів харчування і тари здійснюють відповідно до Інструкції з обліку продуктів харчування в лікувально-профілактичних і інших закладах охорони здоров’я, що утримуються за рахунок коштів Державного бюджету СРСР, затвердженої Міністерством охорони здоров’я СРСР 05.05.1983 р. № 530. Облік продуктів харчування і тари має забезпечити:

· повний облік надходження однойменних матеріальних цінностей та своєчасне відображення даних щодо їхнього руху в системі бухгалтерського обліку;

· контроль за раціональним і цільовим використанням коштів, що їх виділено за кодом економічної класифікації видатків 1133 «Продукти харчування» кошторису установи;

· контроль за збереженням продуктів харчування, дотриманням установлених правил оформлення їх приймання і відпуску, проведення інвентаризації.

Закупівля продуктів харчування, як і інших товарно-матеріальних цінностей, має здійснюватися через проведення тендерних торгів. Доставка продуктів харчування визначається умовами договору й може здійснюватися як експедиторами постачальника, так і представниками установи. Механізм доставки продуктів харчування та фіксування первинної інформації в облікових документах аналогічний викладеному у підрозділі 6.3.

Продукти харчування, що надходять до установи як складова запасів, підлягають предметно-ґатунковому обліку на складі.

Для зберігання продуктів харчування використовують спеціально обладнане окреме приміщення — комора чи продуктовий склад. Завідувач складу й комори несе повну матеріальну індивідуальну відповідальність за збереження продуктів харчування і тари під час приймання, зберігання і відпуску. Під час надходження на склад (до комори) продукти харчування мають бути перевірені як на кількісну (асортимент, маса, об’єм, кількість місць), так і якісну відповідність фактичної наявності документальній. Кількісна перевірка здійснюється простим підрахунком та вимірюванням об’ємно-масових характеристик, якісна — попереднім оглядом цінностей та вивченням зовнішніх ознак, а в разі потреби — залученням санітарно-епідеміологічних служб для проведення відповідних лабораторних аналізів. У разі виявлення в результаті попереднього огляду відхилень за якісними характеристиками комірник залучає до подальшої роботи з приймання дієтсестру (дієтлікаря) або чергового лікаря.

У разі встановлення факту недоброякісності продуктів харчування складається акт, а недоброякісні продукти харчування передаються постачальникові разом із висновком лікаря чи санепідемстанції. Якщо під час надходження продуктів харчування виявлено кількісні розбіжності — нестача або надлишки — приймання продуктів харчування зупиняється і відновлюється після створення наказом керівника установи спеціальної комісії, яка проводить остаточну роботу з приймання. За результатами роботи ця комісія складає акт у 2-х примірниках (для оприбуткування матеріальних цінностей в установі та для подання претензій постачальникові).

Під час приймання продуктів харчування матеріально відповідальна особа має здійснити приймання тари на підставі документів на продукти харчування, де окремим рядком зазначається найменування тари, їх кількість, ціна й сума. Перевіряється відповідність тари чинним стандартам, технічним умовам, а також наявність маркування. У разі виявлення відхилень дії аналогічні описаним раніше. Порожня тара повертається постачальникам.

Складський облік продуктів харчування і тари ведеться в книзі складського обліку (ф. № З-9), оформленій у встановленому порядку. Книгу ведуть за найменуваннями, номенклатурними номерами, ґатунками в кількісному вираженні. Підставою для внесення записів є прибутково-видаткові первинні документи, зокрема рахунки-фактури, товарно-транспортні накладні, накладні, акти приймання матеріалів, меню-вимога (ф. № З-4), вимоги на видачу продуктів харчування (ф. № 14-МЗ), накладні (вимоги).

Оскільки щоденна потреба у продуктах харчування до видачі залежить від кількості осіб, що отримують харчування, передаванню продуктів харчування зі складу до харчоблоку передує поточне збирання інформації щодо окремих кількісних показників. Так, наприклад, у лікарнях щоденно до 9.00 старші медсестри відділень подають дієтичній сестрі інформацію про наявність хворих за формою № 22-МЗ, в якій зазначається поділ хворих за дієтичними столами лікувального харчування, що, своєю чергою, здійснюється відповідно до кожної історії хвороби. Кількість хворих звіряється з даними приймального відділення.

Дієтсестра, отримавши відомості про наявність хворих за відділеннями, складає узагальнену форму по лікарні загалом із розподілом за дієтстолами й перевіряє інформацію на відповідність статистичним даним та даним приймального відділення.

На підставі відомості про наявність хворих по лікарні дієтична сестра за участі шеф-кухаря, працівника бухгалтерії та дієтолога складає меню-розкладку (ф. № 44-МЗ), а в разі незначної кількості хворих — меню-вимогу. На підставі меню-розкладки бухгалтерією виписується вимога на видачу продуктів харчування зі складу (комори) (ф. № 45-МЗ).

Відпуск продуктів харчування зі складу (комори) до харчо-

блоку здійснюється через шеф-кухаря за вимогами (ф. № 45-МЗ) чи меню-вимогами (ф. № З-4) (табл. 6.8). Один примірник зазначених документів залишається у шеф-кухаря, другий — у комірника, на підставі якого він робить записи до книги складського обліку. Сформовані та згруповані первинні прибутково-видаткові документи комірник здає із реєстром здавання-прийняття документів до бухгалтерії.

У бухгалтерії облік надходження продуктів харчування здійснюють у накопичувальній відомості (ф. № З-12), яка складається за матеріально відповідальними особами на підставі первинних документів у кількісному й сумарному вираженні, та є підставою для заповнення Зведення накопичувальних відомостей про надходження продуктів харчування ф. № 398 — меморіальний ордер № 11 (табл. 6.9).

Облік витрачання продуктів харчування ведеться також у накопичувальній відомості (ф. № З-13) за матеріально відповідальними особами (обслуговуючими установами) на підставі меню-вимог та вимог на видачу продуктів харчування (табл. 6.10). На їх підставі формується Зведення накопичувальних відомостей з витрачання продуктів харчування (ф. № 411 — меморіальний ордер № 12 — табл. 6.11).

Таблиця 6.8

Таблиця 6.8

Читайте також:

- II. Критерій найбільших лінійних деформацій

- III. Дієслова, що в дужках, поставте у нижчевказаних граматичних формах. Перекладіть речення.

- III.4 Форматування тексту.

- IV. Виклад інформаційного матеріалу

- IV. Виклад інформаційного матеріалу

- IV. Критерій питомої потенціальної енергії деформації формозміни

- IV. Прийняття рішень у полі четвертої інформаційної ситуації

- R – розрахунковий опір грунту основи, це такий тиск, при якому глибина зон пластичних деформацій (t) рівна 1/4b.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Прийняття рішень у полі п’ятої інформаційної ситуації

- VI. Прийняття рішень у полі шостої інформаційної ситуації

- Y.2. ФОРМАЦИОННАЯ КОНЦЕПЦИЯ ОБЩЕСТВЕННОГО

| <== попередня сторінка | | | наступна сторінка ==> |

| Типова форма № З-9 | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |