РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Зворотний бік типової форми № З-13

| Номенклатур- ний номер | Продукти харчування | Одиниця вимірювання | Числа місяця | ||||||||||

| Кількість отримувачів | |||||||||||||

| Витрачено | Ціна за одиницю | Сума | Кількість витрачених продуктів | ||||||||||

| Локшина, вермішель, «ріжки» та інші вироби | кг | 1-30 | |||||||||||

| Макарони | кг | ||||||||||||

| «Геркулес» | кг | 2-20 | |||||||||||

| Горох | кг | ||||||||||||

| Цукор рафінований | кг | ||||||||||||

| Цукор-пісок | кг | 1-42 | |||||||||||

| Варення, джем | кг | ||||||||||||

| Повидло різне | кг | ||||||||||||

| Цукерки фруктово-ягідні | кг | ||||||||||||

| Печиво різне | кг | ||||||||||||

| Компот (сухофрукти) | кг | 3-00 | |||||||||||

| Кисіль сухий | кг | ||||||||||||

| Яблука | кг | ||||||||||||

| Картопля | кг | 1-00 | |||||||||||

| Капуста свіжа й квашена | кг | 0-30 |

Продовження табл. 6.10

Продовження табл. 6.10

| Номенклатур- ний номер | Продукти харчування | Одиниця вимірювання | Числа місяця | ||||||||||

| Кількість отримувачів | |||||||||||||

| Витрачено | Ціна за одиницю | Сума | Кількість витрачених продуктів | ||||||||||

| Цибуля | кг | 1-50 | |||||||||||

| Морква | кг | 1-50 | |||||||||||

| Буряк | кг | 0-80 | |||||||||||

| Сіль | кг | 0-30 | |||||||||||

| Хліб пшеничний | кг | 1-20 | |||||||||||

| Хліб свіжий | кг | 1-00 | |||||||||||

| Кава | кг | ||||||||||||

| Чай | кг | 16-50 | |||||||||||

| |||||||||||||

| Усього | 11 877 |

Продовження табл. 6.10

Продовження табл. 6.10

Закінчення табл. 6.10

Закінчення табл. 6.10

|

|

| Додається ___штук меню вимог | Перевірив Литвиненко | Склав Калюжний |

Таблиця 6.11

МЕМОРІАЛЬНИЙ ОРДЕР № 12 ф. 411 (бюджет) за лютий 2006 р.

МЕМОРІАЛЬНИЙ ОРДЕР № 12 ф. 411 (бюджет) за лютий 2006 р.

Зведення накопичувальних відомостей про витрачання продуктів харчування

| № | Шифр установи | Матеріально відповідальна особа (установа) | Кредит субрахунка 232 | Дебет субрахунків | |||||||||

| 701, 702 | |||||||||||||

| Козел Т. М. | 410-00 | 410-00 | |||||||||||

| Кузкова І. П | 545-00 | 545-00 | |||||||||||

| Верта Л. П. | 535-00 | 535-00 | |||||||||||

| Пустя М. І. | 465-00 | 465-00 | |||||||||||

| Лебедь І. П. | 460-00 | 460-00 | |||||||||||

| Лось К. М. | 465-00 | 465-00 | |||||||||||

| Лище М. Л. | 350-00 | 350-00 | |||||||||||

| Руда О. П. | 485-00 | 485-00 | |||||||||||

| Беву К. П. | 470-00 | 470-00 | |||||||||||

| Короз І. П. | 530-00 | 530-00 | |||||||||||

| Тала В. І. | 440-00 | 440-00 | |||||||||||

| Усього: | 5155-00 | 5155-00 |

Сума оборотів за меморіальним ордером…… 5155-00

| Виконавець: | бухгалтер | Калугіна М. М. | ||||||

| (посада) | (прізвище, ініціали) | (підпис) | ||||||

| Перевірив: | ст. бухгалтер | Золотніцька О. П. | ||||||

| (посада) | (прізвище, ініціали) | (підпис) | ||||||

| Головний бухгалтер | Нехода М. І. | |||||||

| (прізвище, ініціали) | (підпис) | |||||||

| «28» лютого 2006 р. |

|

У бухгалтерії також складають регістр аналітичного обліку — сортову оборотну відомість (ф. № З-11), яку ведуть за найменуваннями, сортами, кількістю, вартістю тощо (рис. 6.5)

Рис. 6.4. Схема обліку продуктів харчування

Синтетичний облік наявності та руху продуктів харчування ведеться на активному субрахунку № 232 «Продукти харчування».

6.7. Облік медикаментів і виробів медичного призначення

Облік медикаментів і виробів медичного призначення зазначеної категорії запасів (лікарських засобів) регулюється Інструкцією з обліку медикаментів, перев’язувальних засобів і виробів медичного призначення в лікувально-профілактичних установах охорони здоров’я, що утримуються за рахунок коштів Державного бюджету СРСР, затвердженою Наказом Міністерства охорони здоров’я СРСР від 2.06.1987 р. № 747.

Відповідно до зазначеного документа у складі лікарських засобів обліковують:

— медикаменти, до складу яких належать лікарські засоби, сироватка, вакцини, лікарська рослинна сировина, лікувальна мінеральна вода, дизенфекційні засоби тощо;

· перев’язувальні матеріали — марля, бинти, вата, компресна клейонка та папір, тощо;

· допоміжні матеріали — папір вощений, пергаментний і фільтрувальний, паперові коробки й мішечки, капсули й облатки, ковпачки, пробки, нитки, сигнатури, етикетки, гумові обхвати, смоли тощо;

· тару, яка являє собою склянки й банки місткістю понад 5000 мл, бутлі, бідони, ящики та інші предмети;

· зворотну тару — предмети, вартість яких не включено до ціни придбаних медикаментів (продані в оплачених рахунках окремо).

У складі медикаментів виокремлюють ті, що підлягають пред-

метно-кількісному обліку та обліку в сумовому вираженні. Від-

повідно до Переліку лікарських засобів, що підлягають предметно-кількісному обліку в аптечних і лікувально-профілак-

тичних закладах, затвердженого Наказом Міністерства охорони здоров’я України від 30.06.1994 р. № 117, до зазначеної категорії медикаментів відносять:

· наркотичні лікарські засоби;

· психотропні лікарські препарати;

· отруйні лікарські засоби;

· спирт етиловий;

· лікарські засоби, що мають одурманювальну властивість, морадон, нові препарати для проведення клінічних досліджень;

· дефіцитні та дорогі лікарські засоби.

Облік лікарських засобів ведеться в аптеках установ, відділеннях, бухгалтерії і має забезпечити:

· повний облік надходження лікарських засобів та своєчасне відображення даних щодо їхнього руху в системі бухгалтерського обліку;

· контроль за раціональним і цільовим використанням коштів, що їх виділено за кодом економічної класифікації видатків 1133 «Медикаменти і перев’язувальні засоби»;

· контроль за збереженням лікарських засобів в аптеках і відділеннях, дотриманням установлених правил оформлення їх приймання і відпускання, проведення інвентаризації;

· суворий контроль за збереженням та рухом медикаментів, що підлягають предметно-кількісному обліку, за дотриманням правил обігу зазначених речовин у закладах охорони здоров’я.

Лікарські засоби, подібно до інших товарно-матеріальних цінностей, можуть надходити до установ у вигляді гуманітарної допомоги, безкоштовної передачі, закупівлі, яка має проводитися винятково через систему тендерних торгів.

Надходження лікарських засобів до медичної установи супроводжується прийняттям їх в аптеку установи, яка має розміщуватися у спеціально обладнаному приміщенні.

Під час надходження лікарських засобів до аптеки завідувач аптеки або інша вповноважена особа перевіряє відповідність їхніх якісних і кількісних характеристик даним первинних документів, а також правильність цін за одиницю. Після перевірки за умов повної відповідності ця особа робить позначку на документах постачальника. У разі виявлення нестач, надлишків, псування чи бою подальше прийняття зазначених матеріальних цінностей здійснює створена наказом установи комісія.

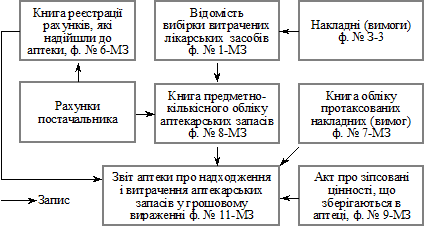

Про отримані й перевірені рахунки постачальників завідувач аптеки робить записи в книзі реєстрації рахунків, що надходять до аптеки (ф. № 6-МЗ), після чого їх передають для оплати до бухгалтерії. Звичайні лікарські засоби обліковують в аптеці в сумовому (грошовому) вираженні, при цьому регістром обліку щодо зазначеної групи медикаментів і перев’язувальних засобів є книга форми № 6-МЗ.

Для обліку медикаментів, що підлягають предметно-кількіс-

ному обліку, призначено Книгу предметно-кількісного обліку аптекарських засобів (ф. № 8-МЗ), в якій на кожне найменування, фасування, лікарську форму, дозування лікарських засобів відкривається окрема сторінка. До початку здійснення записів у книзі її сторінки нумерують, а їхню кількість завіряє головний бухгалтер. Записи про надходження лікарських засобів здійснюють на підставі документів постачальника.

Лікарські засоби відпускаються з аптеки до відділень через матеріально відповідальних осіб відділень (кабінетів) за накладними (вимогами), затвердженими керівником медичного закладу.

Порядок оформлення накладної (вимоги) описано раніше. У накладній неодмінно має бути зазначено повну назву препарату й наведено інформацію про його розміри, фасування, лікарську форму, дозування, упаковку і кількість. Лікарські засоби, що підлягають предметно-кількісному обліку, відпускаються за окре-

мими проштампованими накладними (вимогами), записи в яких мають бути підтверджені печаткою установи й підписом її керівника. У них обов’язково зазначається номер історії хвороби та прізвище, ім’я, по батькові хворих.

Лікарські засоби аптека відпускає до відділень (кабінетів) у розмірі поточної потреби в них. Зокрема, встановлено такі нормативи:

· для отруйних лікарських засобів — 5-денний запас;

· для наркотичних лікарських препаратів — 3-денний запас;

· для інших медикаментів і перев’язувальних засобів — 10-ден-

ний запас.

Накладні (вимоги) на видачу лікарських засобів до відділень таксує завідувач аптеки чи вповноважена особа з метою визначення вартості відпущених матеріальних цінностей, а далі вони реєструються у книзі обліку протаксованих накладних вимог (ф. № 7-МЗ), при цьому номери накладних (вимог) на відпуск лікарських засобів, що підлягають предметно-кількісному обліку, підкреслюють. Зазначений регістр обліку оформлюється у встановленому порядку: сторінки нумеруються, а їхня кількість завіряється підписом головного бухгалтера. Для великих установ на кожне відділення відводиться окрема сторінка. По завершенні місяця у книзі підбивають підсумки за кожною групою відпущених медичних засобів і загальну суму. Зазначені дані переносять до звіту аптеки про надходження та витрачання аптекарських засобів у грошовому вираженні (ф. № 11-МЗ). Звіт складають у двох примірниках. Дані про надходження лікарських засобів переносять до звіту із книг ф. № 6-МЗ, ф. № 8-МЗ

(рис. 6.6).

Рис. 6.6. Схема обліку лікарських засобів в аптеках установ

На підставі накладних вимог на відпущені лікарські засоби, що підлягають предметно-кількісному обліку, складають Відомість вибірки витрачених однойменних запасів (ф. № 1-МЗ), записи в якій здійснюють за кожним найменуванням. Загальна кількість відпущених за день зазначених матеріальних цінностей переноситься з відомості до книги предметно-кількісного обліку аптекарських запасів.

Допоміжні матеріали, отримані за рахунками постачальників, списуються на видатки як в аптеці, так і в бухгалтерії у грошовому вираженні мірою надходження їх до аптеки. Вартість тари, включеної постачальником до ціни лікарських засобів, що не підлягає обміну й поверненню, списується на видатки під час списання цих лікарських засобів. Якщо вартість безповоротної одноразової тари не включено в ціну отриманих засобів, а зазначено в рахунку постачальника окремо, така тара мірою її звільнення від упакованих у неї медичних препаратів списується на видатки з підзвіту завідувача аптеки.

У разі виявлення втрат від псування лікарських засобів комісія у складі головного бухгалтера, завідувача аптеки та представника трудового колективу складає Акт на списання зіпсованих цінностей, що зберігаються в аптеці (ф. № 9-МЗ), у двох примірниках. Списані за актом лікарські засоби знищуються в присутності членів комісії, а про факт знищення робиться запис в акті із зазначенням дати і способу знищення.

Лікарські заклади, які не мають у складі структурних підрозділів своїх аптек, отримують лікарські засоби з госпрозрахункових аптек прямо у відділення. Розмір разової вибірки медикаментів і перев’язувальних засобів визначається нормами поточної потреби, наведеними раніше.

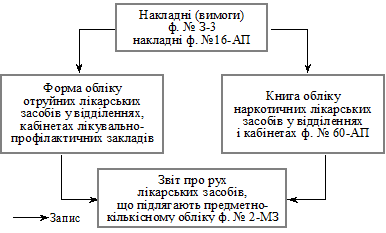

Лікарські засоби отримуються в установлені та погоджені керівником установи й завідувачем аптеки терміни через матеріально відповідальних осіб відділень (головні медсестри, старші медсестри тощо) за накладними (вимогами) чи накладними (ф. № 16-АП). Накладні (вимоги) виписує старша (головна) медична сестра за класифікаційними групами лікарських засобів, у чотирьох (п’яти) примірниках. Два примірники передають до медичного закладу, два (три) залишають у госпрозрахунковій аптеці. Для отримання зазначених матеріальних цінностей головним чи старшим медсестрам видається довіреність, термін дії якої залежить від групи медикаментів (для отруйних і наркотичних засобів — до 1 місяця, для інших — у межах поточного кварталу). Для забезпечення контролю за витрачанням лікарських засобів під час оформлення довіреності на отримання медикаментів з аптеки фіксується інформація про грошові норми витрачання на поточний місяць, які розраховують за кожним відділенням окремо з урахуванням профілю ліжка.

Отримані з госпрозрахункової аптеки лікарські засоби зберігаються в пристосованих для цього приміщеннях відділень чи кабінетах у шафах, сейфах і холодильних камерах.

Облік лікарських засобів групи предметно-кількісного обліку веде у відділеннях (кабінетах) головна (старша) медична сестра у Формі обліку отруйних лікарських засобів у відділеннях і кабінетах лікувально-профілактичних установ та у Книзі обліку наркотичних лікарських засобів у відділеннях і кабінетах (ф. № 60-АП). Наприкінці кожного місяця головна (старша) медична сестра складає Звіт про рух лікарських засобів, що підлягають предметно-кількісному обліку (ф. № 2-МЗ), який після затвердження керівником установи передають до бухгалтерії (рис. 6.7).

Рис. 6.7. Схема предметно-кількісного обліку лікувальних

засобів у відділеннях

Для забезпечення зберігання лікарських засобів у медичних установах має бути створено постійну комісію, яка щомісячно перевіряє у відділеннях (кабінетах) стан зберігання, обліку й витрачання наркотичних засобів і не рідше ніж двічі на рік — фактичну наявність інших лікарських засобів групи предметно-кількісного обліку.

Обов’язки бухгалтерії медичного закладу охоплюють:

· забезпечення правильної організації бухгалтерського обліку лікарських засобів в аптеках і відділеннях;

· здійснення контролю за своєчасним і правильним оформленням документів, а також законністю операцій;

· постійний контроль за правильністю ведення предметно-кількісного обліку;

· інструктаж матеріально відповідальних осіб;

· участь в інвентаризації лікарських засобів.

На видані до відділень (кабінетів) закладу лікарські засоби постачальник на підставі накладних (вимог) виписує рахунки, які передає до бухгалтерії медичної установи для оплати разом із накладними. Працівник бухгалтерії перевіряє рахунки та накладні на предмет їх відповідності та реального отримання лікарських засобів матеріально відповідальними особами, після чого списує витрачені медикаменти. Дані, рознесені за обліковими регістрами, надалі звіряють зі звітами матеріально відповідальних осіб.

Перерахування коштів постачальникам здійснюють у встановлені планові терміни (щоквартально, щомісячно). Для контролю за станом розрахунків бухгалтерія щомісячно звіряє розрахунки з постачальником і не рідше як раз на квартал складає акт звірки взаємних розрахунків.

Аналітичний облік лікарських засобів здійснюється в сумовому вираженні за їхніми групами у книзі (картках) кількісно-сумового обліку (ф. № З-6, № З-7) по установі та за відділеннями окремо.

Для обліку лікарських засобів у Плані рахунків бухгалтерського обліку бюджетних установ призначено активний субрахунок 233 «Медикаменти і перев’язувальні засоби».

6.7. Облік малоцінних та швидкозношуваних предметів

До малоцінних і швидкозношуваних предметів (МШП) відносять предмети, термін експлуатації яких не перевищує року. Хоча МШП частково виконують функції, подібні до функцій необоротних активів, але відповідно до встановленого порядку їх включають до складу запасів.

МШП, як і інші види запасів, підлягають попредметному обліку. Оприбуткування та вибуття малоцінних і швидкозношуваних предметів здійснюється в загальному щодо запасів порядку за раніше зазначеними первинними документами, якими є рахунки, накладні, товарно-транспортні накладні, накладні (вимоги), акти тощо. Поряд із визначеними формами до застосування рекомендую-

ться виділені в Наказі Міністерства статистики України від 22.05.1996 р. № 145 типові форми первинного обліку малоцінних і швидкозношуваних предметів. Зокрема, для поповнення МШП у місцях експлуатації може застосовуватися відомість на поповнення (вилучення) постійного запасу інструментів (пристроїв) (ф. № МШ-1), яку складають у двох примірниках: для ведення обліку на складі установи та для матеріально відповідальної особи структурного підрозділу. На підставі відомості (ф. № МШ-1) вносять відповідні інформаційні зміни до книги складського обліку запасів (ф. № З-9), яку веде матеріально відповідальна особа (комірник складу) за найменуванням, кількістю. На предметах, що їх видають зі складу, ставиться маркувальний штамп із зазначенням найменування установи, відділення, року та місяця видачі їх в експлуатацію. Маркування також виконують фарбою (стійкою до стирання і хімічних впливів), за допомогою прикріплюваного жетона та іншим способом.

Малоцінні та швидкозношувані предмети, що їх передають у експлуатацію до структурних підрозділів, мають перебувати на зберіганні в осіб, відповідальних за правильну експлуатацію та збереження цих предметів. Матеріально відповідальні особи на місцях експлуатації здійснюють їх облік у книзі складського обліку запасів за найменуванням і кількістю.

Для списання битого посуду в харчоблоках відповідні посадові особи ведуть Журнал реєстрації битого посуду (ф. № З-10) (табл. 6.12). Постійна комісія стежить за правильним веденням журналу і щоквартально (щомісячно) складає акт на списання битого посуду, який затверджує керівник.

Таблиця 6.12

Читайте також:

- А) Відносини власності і форми господарювання в сільському господарстві

- А) Заробітна плата її форми та системи.

- А) Заробітна плата, її форми та системи.

- А/. Форми здійснення народовладдя та види виборчих систем.

- Автоматизовані форми та системи обліку.

- Аграрні реформи та розвиток сільського госпо- дарства в 60-х роках XIX ст. — на початку XX ст.

- Акредитив та його форми

- Активні форми участі територіальної громади у вирішенні питань ММС

- Алгоритм адресного вибору оптимального безрецептурного вітаміновмісного лікарського препарату, лікарської форми і шляху введення

- Аристотель розглядав дві форми грошей — гроші як простий засіб обігу товарів і як засіб обігу грошового капіталу.

- Атипові форми.

- Б) Перекладіть текст з урахуванням Вашого фаху, знайдіть у ньому займенникові форми і охарактеризуйте особливості їх вживання у науковому тексті.

| <== попередня сторінка | | | наступна сторінка ==> |

| Зведення накопичувальних відомостей про надходження продуктів харчування | | | Типова форма № З-10 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |