РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Субсидії і поточні трансферти (код 1300)

До цієї категорії належать усі невідплатні державні платежі, які не підлягають поверненню і передбачаються лише на поточні цілі отримувача бюджетних коштів.

Трансфертні платежі є невідплатними і безповоротними і не є придбанням товарів чи послуг, наданням кредиту або виплатою непогашеного боргу. Вони надаються як у готівковій формі, так і шляхом оплати рахунків.

Код 1310 «Субсидії та поточні трансферти підприємствам (установам, організаціям)».

Код 1320 «Поточні трансферти органам державного управління інших рівнів».

Код 1340 «Поточні трансферти населенню». Трансферти населенню — це поточні платежі фізичним особам, передбачені для збільшення їхнього доходу. Такі платежі можуть бути окремим додатком до бюджету конкретної сім’ї, особи чи компенсацією окремих видів витрат, наприклад на харчування, комунальні послуги, оплату проїзду. До цієї категорії належать такі статті видатків:

· «Виплата пенсій і допомоги» (код 1341) (у тому числі всі компенсаційні виплати, передбачені Законом України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи», довічне утримання суддів, довічна плата дійсним членам та членам-кореспондентам Національної та галузевих академій наук України відповідно до чинного законодавства;

· «Стипендії» (код 1342) (крім стипендій, що призначаються Президентом, Кабінетом Міністрів України, органами виконавчої влади та місцевого самоврядування), доплати до стипендії, матеріальна допомога (зокрема й у натуральному виразі) студентам, учням, аспірантам, докторантам;

· «Інші поточні трансферти населенню» (код 1343) — оплата безкоштовно наданих квартирних і комунальних послуг; додаткові виплати населенню на покриття витрат на придбання твердого палива та скрапленого газу; надання допомоги (грошової чи в натуральному виразі) ветеранам і непрацюючим пенсіонерам за рахунок бюджетної установи; одноразова грошова допомога громадянам, що постраждали від стихійного лиха; оплата путівок на оздоровлення, санаторно-курортне лікування; премії, гранти та стипендії, які призначаються Кабінетом Міністрів України; матеріальна допомога студентам і учням з числа дітей-сиріт та дітей, позбавлених батьківського піклування; винагорода за перемогу у змаганнях, конкурсах, олімпіадах тощо).

Код 1350 «Поточні трансферти населенню». Ці видатки включають трансферти за кордон, безповоротні платежі іншим країнам, міжнародним організаціям.

Капітальні видатки (код 2000)

Придбання основного капіталу (код 2100)

Зазначений код передбачає витрати на придбання або створення власними силами основних засобів та окремих інших необоротних матеріальних активів.

«Придбання обладнання і предметів тривалого користування». Код 2110.До цієї статті належать видатки на придбання:

· виробничого обладнання, транспортних засобів, спецавтомобілів, машин, верстатів, бурового обладнання, геодезичних інструментів, науково-дослідних пристроїв, спеціальних креслярських столів та іншого виробничого обладнання тривалого користування;

· племінної худоби, інших тварин, зокрема службових собак;

· меблів для дитячих і навчальних закладів, медичних і лікувально-профілактичних установ, бібліотечних і музейних фондів, спеціальних меблів для закладів культури, комп’ютерної та розмножувальної техніки, спортивного і протипожежного обладнання, придбання невмонтованого обладнання, яке включене у вартість зведеного кошторису на капітальне будівництво та реконструкцію будівель і об’єктів. За цим кодом можуть здійснюватися видатки з монтажу та пусконалагодження обладнання, якщо це передбачено угодою на придбання зазначеного обладнання.

«Капітальне будівництво (придбання)». Код 2120.Ця категорія охоплює такі статті видатків:

· «Будівництво (придбання) житла» (код 2121);

· «Будівництво (придбання) адміністративних об’єктів» (код 2122);

· «Інше будівництво (придбання)» (код 2123).

«Капітальний ремонт, реконструкція та реставрація». Код 2130.Ця категорія складається з таких статей видатків:

· «Капітальний ремонт житлового фонду» (код 2131);

· «Капітальний ремонт адміністративних об’єктів» (код 2132);

· «Капітальний ремонт і реконструкція інших об’єктів» (код 2133);

· Реконструкція житлового фонду (код 2141);

· Реконструкція адміністративних об’єктів (код 2142);

· Реконструкція інших об’єктів (код 2143);

· Реставрація пам’яток культури, історії, архітектури (код 2144).

«Створення державних запасів і резервів». Код 2200.Зазначений напрям видатків охоплює придбання товарів для створення стратегічних і надзвичайних запасів, запасів зерна і товарів, що мають особливо важливе значення для країни, а саме: державні фонди дорогоцінних металів і коштовного каміння, державний матеріальний резерв.

«Придбання землі та нематеріальних активів». Код 2300.Ця категорія містить видатки на придбання землі, лісів, внутрішніх вод, ділянок землі, де є корисні копалини, але не будівельних об’єктів і споруд, розміщених на них.

До цієї категорії належать видатки на придбання нематеріальних активів щодо:

— права користування природними ресурсами;

— права користування майном;

— права на знаки для товарів і послуг;

— права на об’єкти промислової вартості;

— авторських і суміжних прав (літературні та музичні твори, комп’ютерні програми, бази даних тощо);

— інших нематеріальних активів;

— роялті.

«Капітальні трансферти». Код 2400. Поняття капітальних трансфертів пов’язане з поняттям трансфертів взагалі, а отже, капітальні трансферти тлумачать як невідплатні односторонні платежі органів управління, які не спричиняють виникнення або посилення фінансових вимог. Як правило, вони мають разовий, нерегулярний характер. Метою капітальних трансфертів є надання можливості придбання капітальних активів, компенсації видатків, покриття збитків, накопичених упродовж кількох років чи таких, що виникли через надзвичайні обставини. До цієї категорії належать такі статті видатків:

· Код 2410 «Капітальні трансферти підприємствам (установам, організаціям)»;

· Код 2420 «Капітальні трансферти органам державного управ-

ління інших рівнів»;

· Код 2430 «Капітальні трансферти населенню»;

· Код 2440 «Капітальні трансферти за кордон»;

· Код 2450 «Капітальні трансферти до бюджету розвитку».

«Нерозподілені видатки». Код 3000. Ця категорія видатків охоплює видатки з резервних фондів Кабінету Міністрів України, фондів непередбачуваних видатків Ради Міністрів Автономної Республіки Крим, обласних і місцевих адміністрацій, виконкомів місцевих рад.

«Кредитування з вирахуванням погашення». Код 4000.Зазначена категорія видатків складається з платежів до бюджетів усіх рівнів, унаслідок чого у них з’являються фінансові вимоги до інших економічних одиниць, при цьому метою зазначених платежів є економічне регулювання, а не отримання прибутку чи управління ліквідністю. Видатки за зазначеною статтею, як свідчить її назва, можуть бути обчислені за простою формулою: від суми наданих кредитів віднімають суми повернених кредитів.

Кредитування за економічною класифікацією видатків полягає в наданні внутрішніх і зовнішніх кредитів.

Код 4100 «Внутрішнє кредитування».

Категорія містить такі статті:

· Код 4110 «Надання внутрішніх кредитів»;

· Код 4111 «Надання кредитів органам державного управління інших рівнів»;

· Код 4112 «Надання кредитів підприємствам, установам, організаціям»;

· Код 4113 «Надання інших внутрішніх кредитів, в тому числі кредитів для населення»;

· Код 4120 «Повернення внутрішніх кредитів»;

· Код 4121 «Повернення кредитів органами державного управління інших рівнів»;

· Код 4122 «Повернення кредитів підприємствами, установами, організаціями»;

· Код 4123 «Повернення інших внутрішніх кредитів».

Код 4200 «Зовнішнє кредитування».

Категорія складається із двох статей:

· Код 4210 «Надання зовнішніх кредитів»;

· Код 4220 «Повернення зовнішніх кредитів».

Як випливає з наведеної економічної класифікації видатків, вони вельми різноманітні як за складом, так і за економічним змістом. Знання економічної класифікації видатків забезпечують ведення аналітичного обліку касових і фактичних видатків відповідно до кошторису установи, порядок складання, розгляду й затвердження якого висвітлено в наступному параг-

рафі.

2.4. Кошторис бюджетних установ,

порядок його складання, розгляду

і затвердження

Установи, що утримуються за рахунок коштів бюджетів, для забезпечення своєї діяльності й виконання покладених на них функцій складають кошторис, який є важливим інструментом як планування, так і контролю фінансової політики бюджетної установи. Основним документом, що регулює процеси складання, розгляду й затвердження кошторисів бюджетних установ, є Порядок складання, розгляду, затвердження й основні вимоги щодо виконання кошторисів бюджетних установ, затверджений Постановою Кабінету Міністрів України від 28.02.2002 р. № 228 (далі — Порядок № 228) (зі змінами).

На виконання цієї постанови Міністерство фінансів України розробляє та запроваджує своїми наказами форми кошторису та інших документів, які відтворюють процес його складання і виконання.

Згідно із Порядком № 228 кошторис бюджетної установи (табл. 2.1) є основним плановим документом, який підтверджує повноваження щодо отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання нею своїх функцій та досягнення цілей,визначених на рік відповідно до бюджетних призначень, установлених Законом України «Про Дер-

жавний бюджет України».

Розроблення кошторису бюджетної установи спрямоване на розв’язання двох основних завдань:

· визначення обсягу доходів і видатків, що пов’язані з діяльністю окремих структурних одиниць і підрозділів установи:

· забезпечення покриття видатків фінансовими ресурсами з різних джерел.

Кошторис має дві складові — загальний фонд і спеціальний фонд.

Загальний фондмістить обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією видатків на виконання бюджетною установою основних функцій або розподіл надання кредитів з бюджету за класифікацією кредитування бюджету.

Спеціальний фонд —це обсяг надходжень зі спеціального фонду бюджету на конкретну мету, що підлягають розподілу згідно з економічною класифікацією на здійснення відповідних видатків, а також на реалізацію пріоритетних заходів, пов’язаних із виконанням установою основних функцій.

Таблиця 2.1

Затверджений у сумі 2 756 210 грн —

два мільйони сімсот п’ятдесят тисяч двісті десять грн

(сума словами і цифрами)

_____________________________________________

(посада)

________________ _____________________________

(підпис) (ініціали, прізвище)

11.04.20__ р.

(число, місяць, рік) М. П.

КОШТОРИС ДОХОДІВ І ВИДАТКІВ НА 20___ р.

480 Київський юридичний університет

(код та назва бюджетної установи, організації)

_____________________________________________________________

(найменування міста, району, області)

вид бюджету — держбюджет

код та назва функціональної класифікації 070602

(грн)

| Показники | Код | Усього на рік | Разом | |

| загальний фонд | спеціальний фонд | |||

| Доходи — усього | ´ | 1 711 380 | 1 044 830 | 2 756 210 |

| Надходження коштів із загального фонду бюджету | ´ | 1 711 380 | 1 711 380 | |

| Надходження коштів зі спеціального фонду бюджету | ´ | 1 044 830 | 1 044 830 | |

| Зокрема 1) власні надходження: | 241 200 | ´ | ||

| — спеціальні кошти | 241 201 | ´ | ||

| — інші власні надходження | 241 203 | ´ | ||

| — суми за дорученням (за наявності підстав для їх планування) | 241 202 | ´ |

Продовження табл. 2.1

| Показники | Код | Усього на рік | Разом | |

| загальний фонд | спеціальний фонд | |||

| 2) субвенції* | ´ | |||

| 3) інші доходи (розписані за видами) | ´ | |||

| ВИДАТКИ — усього | ´ | 1 711 380 | 1 044 830 | 2 756 210 |

| Поточні видатки | 1 711 380 | 879 453 | 2 590 833 | |

| Оплата праці працівників бюджетних установ | ||||

| Заробітна плата | 704 640 | 230 100 | 934 740 | |

| Грошове утримання військовослужбовців | ||||

| Нарахування на заробітну плату | 264 240 | 86 287 | 350 527 | |

| Придбання предметів по- стачання і матеріалів, оплата послуг та інші видатки | 10 200 | 539 410 | 549 610 | |

| Предмети, матеріали, обладнання та інвентар | 89 317 | 89 317 | ||

| Медикаменти та перев’язувальні матеріали | ||||

| Продукти харчування | 10 039 | 10 039 | ||

| М’який інвентар та обмундирування | 1 132 278 | 1 132 278 | ||

| Оплата транспортних по- слуг та утримання транс- портних засобів | 83 661 | 83 661 | ||

| Оренда й експлуатаційні послуги | ||||

| Поточний ремонт облад- нання, інвентарю, будівель і технічне обслуговування обладнання | 137 054 | 137 054 | ||

| Послуги зв’язку | 10 200 | 72 685 | 82 885 |

Продовження табл. 2.1

| Показники | Код | Усього на рік | Разом | |

| загальний фонд | спеціальний фонд | |||

| Оплата інших послуг та інші видатки | 30 165 | 30 165 | ||

| Видатки на відрядження | 23 656 | 23 656 | ||

| Матеріали, інвентар, будівництво, капітальний ремонт та заходи спеціального призначення, що мають загальнодержавне значення | ||||

| Оплата комунальних послуг та енергоносіїв | 317 300 | 317 300 | ||

| Оплата теплопостачання | 80 000 | 80 000 | ||

| Оплата водопостачання і водовідведення | 40 000 | 40 000 | ||

| Оплата електроенергії | 85 000 | 85 000 | ||

| Оплата природного газу | 112 300 | 112 300 | ||

| Оплата інших комуналь- них послуг | ||||

| Оплата інших енергоносіїв | ||||

| Дослідження і розробки, державні програми | ||||

| Виплата процентів (доходу) за зобов’язаннями | ||||

| Субсидії та поточні транс- ферти | 415 000 | 415 000 | ||

| Субсидії та поточні транс- ферти підприємствам (установам, організаціям) | ||||

| Поточні трансферти орга- нам державного управління інших рівнів | ||||

| Поточні трансферти населенню | 415 000 | 415 000 |

Продовження табл. 2.1

| Показники | Код | Усього на рік | Разом | |

| загальний фонд | спеціальний фонд | |||

| Виплата пенсій і допомоги | ||||

| Стипендії | 415 000 | 415 000 | ||

| Інші поточні трансферти населенню | ||||

| Поточні трансферти за кордон | ||||

| Капітальні видатки | 165 377 | 165 377 | ||

| Придбання основного капіталу | 165 377 | 165 377 | ||

| Придбання обладнання і предметів тривалого користування | 91 210 | 91 210 | ||

| Капітальне будівництво (придбання) | ||||

| Будівництво (придбання) житла | ||||

| Будівництво (придбання) адміністративних об’єктів | ||||

| Інше будівництво (прид- бання) | ||||

| Капітальний ремонт, реконструкція та реставрація | 74 167 | 74 167 | ||

| Капітальний ремонт і реконструкція житлового фонду | ||||

| Капітальний ремонт і ре- конструкція адміністративних об’єктів | ||||

| Капітальний ремонт та реконструкція інших об’єктів | 74 167 | 74 167 | ||

| Реставрація пам’яток куль- тури, історії та архітектури | ||||

| Створення державних за- пасів і резервів |

Закінчення табл. 2.1

| Показники | Код | Усього на рік | Разом | |

| загальний фонд | спеціальний фонд | |||

| Придбання землі та нематеріальних активів | ||||

| Капітальні трансферти | ||||

| Капітальні трансферти під- приємствам (установам, організаціям) | ||||

| Капітальні трансферти органам державного управління інших рівнів | ||||

| Капітальні трансферти населенню | ||||

| Капітальні трансферти за кордон | ||||

| Нерозподілені видатки | ||||

| Кредитування з вирахуванням погашення** |

* Код доходів визначають залежно від бюджету, з якого отримано субвенцію.

** За наявності цього коду видатки здійснюються згідно із додатком.

Керівник Ректор ________________________________

(підпис) (ініціали, прізвище)

Головний бухгалтер

(начальник планово-фінансового відділу) _________________________

(підпис) (ініціали, прізвище)

М. П. _______________________

(число, місяць, рік)

Усі показники, що характеризують видатки бюджетної установи, згруповано в кошторисі за принципом побудови економічної класифікації видатків бюджету, яка є складовою бюджетної класифікації.

Форму кошторису затверджує Міністерство фінансів України.

Процес складання проектів кошторисів починається з того, що Мінфін України, Мінфін Автономної Республіки Крим, місцеві фінансові органи доводять до головних розпорядників бюджетних коштів відомості про граничні обсяги видатків і надання кредитів загального фонду проекту відповідного бюджету на наступний рік. Ці дані формуються з огляду на планові доходи дер-

жавного й місцевих бюджетів на наступний рік. Головні розпорядники коштів встановлюють для розпорядників нижчого рівня граничні обсяги видатків і розглядають показники проектів кошторисів щодо законності та правильності розрахунків і складають проекти зведених кошторисів, на підставі яких формують бюджетні запити. Разом із цими даними головним розпорядникам коштів бюджету надаються необхідні інструктивні матеріали для формування бюджетних запитів.

Відповідно до Порядку № 228 планування дохідної та видаткової частин кошторису здійснюється з урахуванням таких вимог.

У дохідній частині проекту кошторису зазначають планові обсяги асигнувань із загального фонду бюджету й обсяги надходжень зі спеціального фонду, які передбачається спрямувати на покриття відповідних видатків бюджетної установи.

Формування дохідної частини загального фонду здійснюється на підставі планових обсягів бюджетних асигнувань, що виділяються на утримання цієї установи. Дані про планові обсяги бюджетних асигнувань повідомляються установі безпосередньо вищою організацією.

У дохідній частині спеціального фонду зазначають планові обсяги надходжень з інших джерел, отримання яких передбачене відповідними законодавчо-нормативними документами. До таких надходжень належать кошти, отримувані бюджетною установою від надання послуг, виконання робіт і реалізації продукції чи іншої діяльності.

Планування власних надходжень бюджетних установ здійснюється за групами та підгрупами відповідно до правил, визначених законодавством для цієї категорії доходів бюджету. Передбачається також зведення показників за всіма джерелами надходження коштів до цього фонду та відповідними напрямами їх використання.

Розподіл видатків спеціального фонду проекту кошторису здійснюють винятково в межах і за рахунок відповідних надходжень, запланованих на цю мету. Відповідальність за виникнення заборгованості, що склалася за видатками спеціального фонду, несе винятково розпорядник.

Порядком № 228 передбачено, що дохідна частина спеціального фонду формується на підставі розрахунків, які складають щодо кожного запланованого на наступний рік джерела доходів, обов’язково враховується рівень їх фактичного виконання за останній звітний рік.

У видатковій частині проекту кошторису визначають загальну суму видатків бюджетної установи за кодами економічної класифікації, а також за розподілом видатків, які планується покрити за рахунок бюджетних асигнувань за рахунок спеціального фонду.

Визначаючи обсяги видатків, бюджетні установи мають зважати на об’єктивну потребу в коштах, виходячи зі своїх основних виробничих показників і контингентів, що встановлюються для установ; обсягу виконуваної роботи, штатної чисельності, необхідності реалізації окремих програм і запланованих заходів щодо скорочення видатків у плановому періоді.

При цьому обов’язковим є виконання вимог стосовно першочергового забезпечення бюджетними коштами видатків на оплату праці з нарахуваннями, а також на господарські потреби установи. Під час визначення видатків має забезпечуватися суворий режим економії коштів і матеріальних цінностей. До кошторису можна вносити лише ті видатки, необхідність яких зумовлена характером діяльності цієї установи. Показники видатків або надання кредитів з бюджету, що включаються до проекту кошторису, мають бути обґрунтовані відповідними розрахунками за кожним кодом економічної класифікації видатків або класифікації кредитування бюджету і деталізовані за видами та кількістю товарів (робіт, послуг) із зазначенням вартості за одиницю. Видатки на ремонт приміщень тощо, які не є першочерговими, можуть передбачатися лише за умови забезпечення коштами невідкладних видатків і відсутності заборгованості. Тому потреба в асигнуваннях на ці цілі має визначатися з огляду на наявність відповідного обладнання й інвентарю, а в кошторисах мають плануватися видатки на придбання лише тих матеріальних цінностей, яких установа справді потребує.

Видатки за кошторисом планують на підставі встановлених норм видатків і наявної мережі установ у розглянутому далі порядку.

Формуючи видатки, бюджетна установа враховує такі показники:

· мережу та контингенти, які вона обслуговує, тобто оперативно-виробничі показники своєї діяльності (кількість шкіл, чисельність учнів у них, кількість лікарень і лікарняних ліжок тощо);

· норми бюджетних видатків на розрахункову одиницю (на клас у школі, ліжко або ліжко-день у лікарні, на дитину або дитино-день у дошкільному закладі).

Норми бюджетних видатків — це обсяг витрат (у натуральному або вартісному вираженні), встановлений згідно із основними показниками діяльності установи.

Матеріальні норми видатків (у натуральному вираженні) відображають витрати матеріальних ресурсів (у кількісному вираженні) на одиницю вимірювання витрат. Наприклад, склад і кількість продуктів харчування на одного хворого, кількість електроенергії на освітлення 1 м2 площі приміщення тощо.

Грошова норма — це матеріальна норма, переведена у грошове вираження згідно з установленими тарифами. Наприклад, кількість ліжко-днів у лікарні, помножена на встановлену норму видатків на одне ліжко, дасть суму видатків на харчування в цій лікарні.

Норми видатків поділяють на обов’язкові та розрахун-

кові. Обов’язкові норми встановлюються законодавчо-норма-

тивними документами, і застосування їх є обов’язковим для всіх бюджетних установ. До них належать тарифні розряди, на основі яких встановлюють посадові оклади, штатні нормативи, норми добових, норми видатків на харчування тощо. Розрахункові норми — це середні витрати, що припадають на розрахункову одиницю з урахуванням конкретних умов роботи установи.

Використовуючи встановлені норми видатків і основні виробничі показники, бюджетна установа визначає видатки на своє утримання та функціонування.

Потреба у видатках на продукти харчування, медикаментитаперев’язувальні матеріали в закладах охорони здоров’я визначається за нормативами з урахуванням умов утримання та лікування хворих. Такі нормативи розраховують згідно із раціоном харчування, який визначає добову норму витрат продуктів і цін на них. Норми видатків на харчування встановлює Кабінет Міністрів України.

Міністерство фінансів має право визначати на кожен рік порядок врахування у кошторисах обсягів заборгованості, що виникла внаслідок непогашення бюджетних зобов’язань установ.

Асигнування на централізовані заходи, що здійснюються головними розпорядниками, включають до кошторисів лише тоді, коли проведення таких заходів за рахунок коштів бюджету не суперечить законодавству.

Видатки спеціального фонду кошторису за рахунок власних надходжень планують у такій послідовності: за встановленими напрямами використання, на погашення заборгованості установи з бюджетних зобов’язань за спеціальним і загальним фондом кошторису та на проведення заходів, пов’язаних із виконанням основних функцій, які не забезпечені або частково забезпечені видатками загального фонду. При цьому здійснюється коригування обсягів узятих бюджетних зобов’язань за загальним фондом кошторису для проведення видатків з цих зобов’язань зі спеціального фонду кошторису відповідно до бюджетного законодавства.

Усі видатки, включені до проекту кошторису, мають бути обґрунтовані відповідними розрахунками щодо кожного коду економічної класифікації. Це означає, що під час складання проекту кошторису бюджетні установи для обґрунтування сум видатків наводять докладне розшифрування їх щодо кожного коду економічної класифікації видатків.

Залишки коштів на рахунках спеціального фонду на початок року для здійснення видатків бюджетні установи використовують у поточному році шляхом внесення змін до спеціального фонду кошторису.

У тижневий термін після оприлюднення Закону України «Про Державний бюджет України», відповідного рішення Верховної Ради Автономної Республіки Крим, місцевих рад Мінфін України, Мінфін Автономної Республіки Крим, місцеві фінансові органи повідомляють головним розпорядникам бюджетних коштів обсяги затверджених бюджетних асигнувань із щомісячним розподілом їх (табл. 2.2).

Відповідно до встановлених лімітів бюджетних асигнувань головні розпорядники та розпорядники вищого рівня уточнюють підвідомчим установам річні обсяги бюджетних асигнувань, здійснюють щомісячний розподіл асигнувань із загального фонду й доводять їм відповідні лімітні довідки про бюджетні асигнування.

Лімітна довідкапро бюджетні асигнування (табл. 2.3) є документом, що містить затверджені бюджетні призначення (установлені бюджетні асигнування) та щомісячний розподіл їх, а також показники, які відповідно до законодавства мають бути визначені на підставі чинних нормативів. Лімітна довідка видається відповідно Мінфіном України, Мінфіном Автономної Республіки Крим, місцевим фінансовим органом, розпорядником вищого рівня й доводиться до відома головних розпорядників, розпорядників нижчого рівня для уточнення проектів кошторисів і складання проектів планів асигнувань. Форму лімітної довідки затверджує Мінфін України.

Таблиця 2.2

Затверджений у сумі 1 711 380 грн

Один мільйон сімсот одинадцять тисяч

триста вісімдесят грн

(сума словами і цифрами)

Підпис

(число, місяць, рік)

ПЛАН АСИГНУВАНЬ

ІЗ ЗАГАЛЬНОГО ФОНДУ БЮДЖЕТУ НА 20___ р.

| Код та назва бюджетної установи: | 480 Київський юридичний університет | |||||||

| Вид бюджету: | Держбюджет | |||||||

| Код та назва відомчої класифікації головного розпорядника коштів: | Міністерство освіти і науки України | |||||||

| Код та назва функціональної класифікації: | 070602 заклади освіти ІІІ рівня акредитації | |||||||

| Показники | КЕК | Січень | Лютий | Березень | Квітень | Травень | Червень | |

| Оплата праці пра- цівників бюджет- них установ | 58 720 | 58 720 | 58 720 | 58 720 | 58 720 | 108 720 | ||

| Нарахування на заробітну плату | 22 020 | 22 020 | 22 020 | 22 020 | 22 020 | 40 770 | ||

| Оплата комунальних послуг та енергоносіїв | 35 238 | 35 238 | 35 238 | 25 900 | ||||

| Поточні трансфер- ти населенню | 34 585 | 34 585 | 34 585 | 34 585 | 34 585 | 34 585 | ||

| Інші видатки | ||||||||

| Оплата праці пра- цівників бюджетних установ | 42 240 | 25 200 | 58 720 | 58 720 | 58 720 | 58 720 | 704 640 | |

| Нарахування на заробітну плату | 15 840 | 22 020 | 22 020 | 22 020 | 22 020 | 264 240 | ||

| Оплата комунальних послуг та енергоносіїв | 35 238 | 35 238 | 78 130 | 317 300 | ||||

| Поточні трансфер- ти населенню | 34 585 | 34 585 | 34 585 | 34 585 | 34 585 | 34 585 | 415 000 | |

| Інші видатки | 10 200 | 10 200 | ||||||

Таблиця 2.3

ЛІМІТНА ДОВІДКА

ПРО БЮДЖЕТНІ АСИГНУВАННЯ НА 20__ р.

Видана (ким) МІНІСТЕРСТВОМ ОСВІТИ І НАУКИ УКРАЇНИ

(кому) КИЇВСЬКОМУ ЮРИДИЧНОМУ УНІВЕРСИТЕТУ

Підстава: Закон України «Про державний бюджет України» на 20___ р.

1. З державного бюджету України за 070602 закладам освіти III і IV рівнів акредитації виділено 2 756 210 грн.

| Назва видатків за економічною класифікацією | Разом | Загальний фонд | Спеціальний фонд |

| Поточні видатки — разом, із них: | 2 756 210 | 1 711 380 | 1 044 830 |

| оплата праці працівників бюджетних установ | 934 740 | 704 640 | 230 100 |

| нарахування на заробітну плату | 350 527 | 264 240 | 86 287 |

| оплата комунальних послуг і енергоносіїв | 317 300 | 317 300 | |

| капітальні видатки | 165 377 | 165 377 |

2. У сумі асигнувань із загального фонду бюджету враховано витрати на утримання середньорічної чисельності працівників — 536 ставок, із них педагогічних працівників — 337 ставок.

3. Помісячні обсяги асигнувань із загального фонду бюджету встановлено такі:

| Січень | Лютий | Березень | Квітень | Травень | Червень |

| 150 563 | 150 563 | 150 563 | 141 225 | 122 741 | 191 491 |

| Липень | Серпень | Вересень | Жовтень | Листопад | Грудень |

| 100 081 | 76 651 | 122 741 | 150 563 | 150 563 | 203 635 |

4. Проекти кошторису доходів і видатків, плану асигнувань із загального фонду, штатного розпису установи на 20__ р. зі зведеними даними та розрахунками мають бути подані на затвердження до 25 лютого 20__ р.

Підпис

Розпорядники бюджетних коштів відповідно до затверджених для них обсягів бюджетних асигнувань та інших показників, зазначених у лімітній довідці, увідповіднюють свої витрати. Для цього чисельність працівників установи, що пропонується до затвердження у штатному розписі, має бути увідповіднена певному фонду оплати праці, а інші витрати — увідповіднені іншим установленим асигнуванням так, щоб забезпечити виконання функцій, покладених на установу.

Штатний розпис, що його подає установа до вищої організації, є документом, який визначає структуру установи, кількість штатних одиниць за кожним структурним підрозділом і загалом по установі. У штатному розписі зазначають встановлені штатному персоналові посадові оклади, надбавки, доплати, місячний фонд заробітної плати, а також фонд заробітної плати установи на рік.

Головні розпорядники впродовж двох тижнів після отримання лімітних довідок складають і подають уточнені проекти зведених кошторисів і проекти зведених планів асигнувань до Міністер-

ства фінансів України, Міністерства фінансів Автономної Республіки Крим, місцевих фінансових органів для складання і зат-

вердження річного розпису призначень відповідних бюджетів

(розпис річних бюджетних призначень, затверджених у відповідному бюджеті для загального і спеціальних фондів за головними розпорядниками, згідно із повною економічною класифікацією, що відповідає відомостям усіх проектів кошторисів), і помісячного розпису асигнувань загального фонду відповідних бюджетів (розпису річних бюджетних призначень, затверджених у відповідному бюджеті для загального фонду за головними розпорядниками, згідно зі скороченою економічною класифікацією із помісячним розподілом, що відповідає відомостям усіх планів асигнувань).

Міністерство фінансів України надсилає для реєстрації, обліку й виконання затверджений річний розпис державного бюджету та помісячний розпис асигнувань загального фонду Державного бюджету до Державного казначейства, яке у триденний термін повідомляє головним розпорядникам витяги зі згаданих документів, які є підставою для затвердження кошторисів і планів асигнувань розпорядниками коштів, що утримуються за рахунок коштів Державного бюджету України.

Кошториси і плани асигнувань на проведення централізованих заходів затверджують окремо щодо кожного заходу керівники міністерств, інших центральних органів виконавчої влади, держадміністрацій та виконавчих органів місцевих рад. Такі кошториси та плани асигнувань можуть бути затверджені на загальний обсяг видатків. При цьому для здійснення кожного конкретного заходу не пізніш як за місяць складають окремий кошторис на підставі календарних планів.

Кошториси та плани асигнувань підписують керівник установи та керівник фінансового підрозділу або головний (старший) бухгалтер установи (централізованої бухгалтерії).

Затверджені кошториси, плани асигнувань та штатні розписи бюджетних установ скріплюються гербовою печаткою і підписом керівників установ, уповноважених затверджувати такі документи, із зазначенням дати затвердження. Ці документи затверджують у двох примірниках, один із яких повертається установі, а другий залишається в установі, що їх затвердила.

Затверджений кошторис є для бюджетної установи основним фінансовим документом, що визначає обсяг коштів, виділених з бюджету на утримання установи, і розподіл їх за напрямами витрачання.

У тижневий термін після затвердження штатних розписів головні розпорядники подають Мінфіну України, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам зведені показники за мережею, штатними розписами і контингентами установ за формами, встановленими Міністерством фінансів України.

Для здійснення контролю за відповідністю асигнувань, визначених у кошторисах, планах асигнувань загального фонду бюджету, помісячних планах використання бюджетних коштів розпорядників, асигнуванням, затвердженим розписам відповідних бюджетів, органи Державного казначейства проводять реєстрацію та ведуть облік зведених кошторисів фонду бюджету.

Бюджетні установи мають проводити свою діяльність винятково у межах асигнувань, затверджених кошторисами, планами асигнувань загального фонду бюджету. Здійснення видатків без затвердження в установленому порядку кошторисів, планів асигнувань загального фонду, планів спеціального фонду, планів використання бюджетних коштів призупиняється за 30 календарних днів після затвердження розписів відповідних бюджетів. Якщо бюджетний розпис на наступний рік не затверд-

жено в установлений законодавством термін, в обов’язковому порядку складається тимчасовий розпис бюджету на відповідний період. Бюджетні установи на цей період складають тимчасові індивідуальні кошториси, а вищі навчальні заклади та наукові установи — ще й тимчасові індивідуальні помісячні плани використання бюджетних коштів, які затверджують їхні керівники.

Обсяг бюджетних зобов’язань, узятих бюджетною установою впродовж року, має забезпечити зменшення заборгованості за бюджетними зобов’язаннями минулих періодів і недопущення виникнення заборгованості в поточному році.

У разі скорочення або прийняття відповідного рішення щодо тимчасового обмеження асигнувань загального фонду бюджету, розпорядники увідповіднюють обсяги зобов’язань з тимчасовим обмеженням асигнувань.

Бюджетні установи впродовж року можуть вносити зміни до кошторису, плану асигнувань загального фонду бюджету та плану спеціального фонду, про що обов’язково складаються відповідні довідки, які затверджуються і виконуються у тому самому порядку, що й кошториси, плани асигнувань загального та спеціального фондів.

2.5. Облік доходів загального фонду

Єдиним джерелом доходів загального фонду бюджетних установ є асигнування з державного бюджету та місцевих бюджетів, якими є бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

Термін «доходи загального фонду» з’явився порівняно недавно. Доти застосовували поняття «фінансування бюджетних установ» як процес виділення коштів із відповідного бюджету. Цей процес не залишався незмінним за останні два десятиліття і здійснювався за різними формами й методами. До кінця 1990-х років бюджетні установи фінансувалися за двома методами: відкриттям кредитів і переказом коштів із поточного (основного) рахунка місцевого бюджету на поточні рахунки в установах банків. Через відкриття кредитів здійснювалося фінансування на поточні видатки установ, що утримувалися за рахунок союзного й республіканських бюджетів. Установи, що утримувалися за рахунок бюджетів автономних республік і місцевих бюджетів, фінансувалися за іншим методом.

Відкриття кредитів на фінансування видатків установ не супроводжувалося переказом коштів із рахунків бюджетів на рахунки розпорядників кредитів, а лише уточнювалися й повідомлялися суми, передбачені на видатки за рахунок бюджету, і надавалося право на отримання цих коштів у банку. Такий порядок можливий лише за умов сталості й бездефіцитності державного бюджету, тому від цього методу довелося відмовитися. Починаючи від 1990 року в установах галузей соціально-куль-

турного комплексу почали впроваджувати новий господарський механізм, який передбачав відміну кошторисного фінансування й перехід на фінансування за галузевими нормативами, поєднання бюджетних і позабюджетних коштів. Кошти, отримані за рахунок різних джерел, створювали єдиний фонд фінансових коштів. Для зберігання як бюджетних, так і позабюджетних коштів в установах банку відкривали розрахунковий рахунок, а поточні рахунки за бюджетом і позабюджетними коштами закривали. Експеримент з упровадження бюджетного госпрозрахунку не виправдав себе на практиці і був відмінений. Фінансування всіх бюджетних установ знову стало кошторисним, при цьому бюджетні кошти переказувалися на поточні (бюджетні) рахунки, що відкривалися в установах банків.

У період становлення ринкової економіки виникло чимало комерційних банків, змінилися функції НБУ в частині виконання державного бюджету, зрештою облік і контроль за витрачанням бюджетних коштів значно послабилися. Розпорошення бюджетних коштів за багатьма поточними рахунками, брак оперативної інформації на всіх рівнях виконання державного бюджету не давали змоги ефективно маневрувати й без того обмеженими коштами. Саме цим пояснюється впровадження в Україні органів Державного казначейства.

Виконання видатків державного бюджету та облік їх формується під впливом функціонування органів Державного казначейства України щодо внутрішньої платіжної системи, яка передбачає кілька послідовних етапів

Бюджетні асигнування надаються розпорядникам коштів, як правило, з деякого конкретного бюджету залежно від підпорядкованості установи, її територіального розташування, державного значення й доцільності віднесення видатків на цей бюджет відповідно до економічних і соціальних завдань держави.

Розпорядники коштів отримують асигнування винятково на підставі затверджених кошторисів і планів асигнувань. Асигнування згідно із бюджетними призначеннями надходять до бюджетних установ для подальшого розподілу чи використання через систему органів казначейства.

Відповідно до Бюджетного кодексу України та низки постанов і нормативно-правових актів, що регулюють бюджетні відносини в Україні, Наказом Державного казначейства України від 25.05. 2004 р. № 89 затверджено Порядок обслуговування державного бюджету за видатками (зі змінами і доповненнями). Цей порядок регламентує організаційні відносини між органами Державного казначейства й розпорядниками коштів, а також розподіл прав, обов’язків і відповідальності між ними в процесі виконання державного бюджету за видатками.

Отриманню бюджетних асигнувань передує формування відповідної бази даних щодо мережі розпорядників бюджетних коштів за міжрегіональними управліннями Державного казначейства, затверджених бюджетних призначень і доведення витягів із них до розпорядників коштів. На цьому етапі головні розпорядники коштів Державного бюджету до початку бюджетного року визначають мережу розпорядників нижчого рівня й отримувачів бюджетних коштів на відповідній території, зміни в територіальному розташуванні мережі підвідомчих установ, оформлюють інформацію і подають до Державного казначейства не пізніше 15 грудня звітного періоду. Державне казначейство узагальнює інформацію, отриману від головних розпорядників, і доводить її до управлінь Державного казначейства. Розпорядники коштів ІІ рівня, своєю чергою, формують і подають до управлінь Державного казначейства дані про територіальну мережу та зміни в ній щодо розпорядників ІІІ рівня й отримувачів коштів в установленій формі. Управління Державного казначейства після звіряння отриманої інформації, узагальнюють її, формують за територіальними одиницями та доводять до своїх відділень.

Після отримання від Міністерства фінансів затвердженого річного розпису асигнувань Державного бюджету Державне казначейство реєструє й відображає дані на відповідних рахунках, відкритих за рахунками позабалансового обліку, впродовж 3-х днів доводить витяги з річного розпису призначень та помісячного розпису асигнувань Державного бюджету до головних розпорядників коштів, які, своєю чергою, у такий само період подають до Державного казначейства розподіл показників зведених кошторисів доходів та видатків і розподіл показників зведених асигнувань із загального фонду бюджету щодо визначених показників мережі. Державне казначейство перевіряє отримані дані, узагальнює інформацію та формує річний розпис асигнувань Державного бюджету і помісячний розпис асигнувань загального фонду за територіями в розрізі розпорядників коштів нижчого рівня щодо кожного управління. Своєю чергою, управління Державного казначейства бере їх на облік і готує витяги з річного розпису призначень Державного бюджету та помісячного розпису асигнувань за територіями, які доводяться до розпорядників коштів, що обслуговуються в управлінні. Таку само процедуру здійснюють відділення Державного казначейства і доводять до розпорядників коштів, що в ньому обслуговуються.

Розпорядники коштів подають до відповідних органів Державного казначейства затверджені кошториси, плани використання бюджетних коштів, плани асигнувань загального фонду Державного бюджету. Доведені обсяги бюджетних асигнувань є підставою для прийняття розпорядниками й отримувачами бюджетних коштів бюджетних зобов’язань.

Надалі після законодавчо визначеного терміну органи Державного казначейства здійснюють оплату рахунків розпорядників бюджетних коштів у встановленому Державним казначейством України порядку тільки відповідно до затверджених і взятих на облік кошторисів, планів асигнувань загального фонду державного бюджету та планів використання бюджетних коштів.

Державне казначейство України обліковує пропозиції про відкриті асигнування із загального фонду державного бюджету в розрізі головних розпорядників та готує розпорядження щодо зарахування асигнувань на узагальнені рахунки відкритих асигнувань загального фонду. На підставі розпорядження суми відкритих асигнувань зараховують на рахунки, передбачені для обліку відкритих асигнувань головним розпорядникам.

Таким чином, відкриті асигнування — це фактично дозвіл на розподіл і використання відповідних бюджетних асигнувань, при цьому розподіл і переміщення здійснюється шляхом надання відповідної інформації, а не переміщення грошових ресурсів. Унаслідок цього головним розпорядникам і розпорядникам коштів нижчого рівня особові та зведені особові рахунки не відкривають.

Виписка із рахунка відкритих асигнувань за узагальненими показниками подається головному розпорядникові наступного робочого дня після зарахування асигнувань або за вимогою головного розпорядника.

Головні розпорядники впродовж наступного робочого дня після отримання виписки про відкриття асигнувань подають до відповідного структурного підрозділу Державного казначейства України розподіли відкритих асигнувань за кодами програмної й економічної класифікації видатків та за територіями у розрізі розпорядників нижчого рівня на паперових та електронних носіях з урахуванням наявних зобов’язань.

Отримані розподіли перевіряються щодо відповідності вказаних сум залишкам на відповідних рахунках, передбачених для обліку відкритих асигнувань, наданій мережі, відповідності безпосередньо цільового спрямування асигнувань, розподілу показників зведених кошторисів, зведених планів асигнувань загального фонду.

Зміни до сум відкритих асигнувань вносить на підставі довідки про зміни пропозицій. У такому разі готують нове розпорядження із зазначенням суми про збільшення чи зменшення.

Здійснення видатків бюджетних установ органами Державного казначейства за коштами загального фонду відбувається шляхом проведення платежів з реєстраційних рахунків, які відкривають за відповідними кодами бюджетної класифікації видатків для обліку операцій з виконання загального фонду кошторисів. Кількість рахунків у конкретного розпорядника коштів залежить від рівня деталізації контролю за використанням бюджетних коштів відповідно до бюджетної класифікації.

Для відкриття реєстраційних рахунків розпорядники коштів подають до відповідних органів Державного казначейства такі документи:

1. Заяву на відкриття рахунків встановленого зразка за підписом керівника установи та головного бухгалтера (табл. 2.4).

2. Копію установчих документів (статуту, положення), завірену нотаріально або вищою організацією.

3. Довідку про внесення установи до Єдиного державного реєстру підприємств і організацій України із зазначенням ідентифікаційного коду.

4. Копію документа, що підтверджує взяття на податковий

облік.

5. Картку зі зразками підписів осіб, яким, відповідно до чинного законодавства, надано право розпоряджатися рахунком, і підпису платіжних та інших розрахункових документів. До картки включають також зразок відбитка печатки, присвоєної установі.

6. Довідку про реєстрацію в органах Пенсійного фонду.

7. Документ, що підтверджує реєстрацію як платника соціаль-

них внесків.

8. Затверджений кошторис розпорядника коштів.

Таблиця 2.4

ЗАЯВА

на відкриття рахунка з «01» 01 200__ р.

| Київський юридичний університет | |||||||

| повна назва розпорядника коштів | |||||||

| Просимо відкрити у відділені Держказначейства Солом’янського району | |||||||

| реєстраційні рахунки відповідно до функціональної класифікації видатків бюджету на 200_ р. | |||||||

| Керівник | ______________ | Головко С. І. | |||||

| (підпис) | (прізвище, ім’я, по батькові) | ||||||

| Головний бухгалтер | ______________ | Кухар У. П. | |||||

| (підпис) | (прізвище, ім’я, по батькові) | ||||||

| (позначка органу Держказначейства) | |||||||

| Документи на відкриття рахунків перевірив Відкриття рахунків дозволяю | |||||||

| Начальник (заступник) органу Держказначейства | Іваненко Тетяна Олександрівна | ||||||

| (підпис) | (прізвище, ім’я, по батькові) | ||||||

| Код за функціональною класифікацією | Код за економічною класифікацією | Номер реєстраційного рахунка | |||||

| Головний бухгалтер | |||||||

| __________________ | |||||||

| (підпис) | |||||||

Порядок відкриття і ведення реєстраційного рахунка подано на рис. 2.5.

Із органом Державного казначейства розпорядник коштів укладає договір на відкриття й обслуговування реєстраційних рахунків. Бюджетні установи періодично отримують виписки з реєстраційних рахунків, які бувають різними та до яких додаються відповідні первинні документи (меморіальні ордери, платіжні доручення тощо). Суми у виписках органу Державного казначейства наводять в тому значенні, яке вони мають для відкритого в уповноваженому банку єдиного казначейства рахунка.

Рис. 2.5. Порядок відкриття і ведення

реєстраційного рахунка

Державним казначейством України Наказом від 02.12.2002 № 221 затверджено «Порядок відкриття рахунків у національній валюті в органах Державного казначейства». Згідно із цим Порядком рахунки, що їх відкривають в органах Державного казначейства, поділяють на бюджетні та небюджетні. До бюджетних рахунків належать рахунки для операцій клієнтів за бюджетними коштами (реєстраційні рахунки та спеціальні реєстраційні рахунки).

З урахуванням особливостей формування мережі та доведення асигнувань за силовими структурами, визначено поняття базові і транзитні управління Державного казначейства (рис. 2.6).

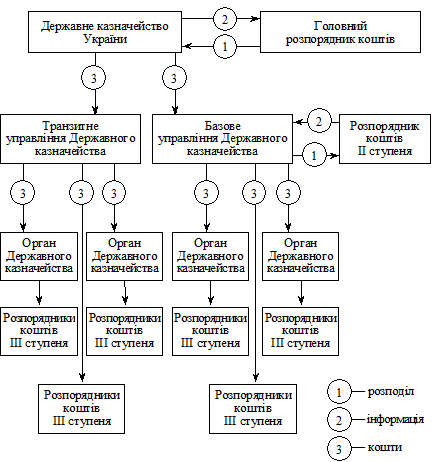

Базові управління Державного казначейства — це управління, на території яких перебувають розпорядники нижчого рівня, до мережі яких включено розпорядників бюджетних коштів, розташованих на території іншого управління (транзитного).

Транзитні управління Державного казначейства — це управління, на території яких перебувають розпорядники нижчого рівня, включені до мережі розпорядників бюджетних

коштів, розташованих на території іншого управління (базо-

вого).

Отримання коштів із загального фонду бюджету (тобто фінансування) здійснюється на принципах безповоротності, плановості, цільового спрямування коштів і суворого попереднього контролю за витрачанням їх.

Рис. 2.6. Схема фінансування бюджетних установ

силових міністерств

Надходження бюджетних коштів загального фонду і доходи загального фонду в бухгалтерському обліку обліковують на таких рахунках:

· рахунок № 31 «Рахунки в банках»;

· рахунок № 32 «Рахунки в казначействі»;

· рахунок № 70 «Доходи загального фонду».

Окремі видатки розпорядників бюджетних коштів, що визначені нормативно-правовими актами, можуть здійснюватися через рахунки, відкриті в установах банків. Для обліку грошових коштів на поточних рахунках, які відкривають в установах банків, призначений активний рахунок № 31 «Рахунки в банках», який, своєю чергою, має такі субрахунки:

· № 311 «Поточні рахунки на видатки установи», на якому обліковують кошти бюджету, що надійшли в розпорядження головного або нижчих розпорядників коштів на утримання установи або на централізовані заходи й видатки, передбачені в розділі «Загальний фонд кошторису установи»;

· № 312 «Поточні рахунки для переведення підвідомчим установам», на якому головними розпорядниками коштів і розпорядниками коштів другого обліковуються кошти, призначені для переказів підвідомчим установам.

Записи за дебетом субрахунка № 311, а також за дебетом і кредитом субрахунка № 312 здійснюються на підставі виписок із поточних рахунків, що їх видають у терміни, погоджені з бюджетними установами, і неодмінно на 1-ше число місяця. До виписок додають відповідні первинні документи, якими оформляється рух коштів на рахунках у банку та на підставі яких складено виписки. Форми виписок із поточних рахунків можуть бути різними залежно від застосовуваних технічних засобів, але спільними для них є такі реквізити: дата здійснення операції; номер документа, на підставі якого здійснено запис; номер кореспондувального рахунка; вид операції; символ статистичної звітності банку.

Використовуючи виписки банку в бухгалтерії установи для записів на рахунках, необхідно пам’ятати, що в банку рахунок № 31 «Рахунки в банках» є пасивним. Унаслідок цього в бухгалтерії банку суми бюджетних коштів, що надійшли бюджетній установі, відображають за кредитом цього рахунка. Суми у виписках банку наводять в тому значенні, яке вони мають для

банку.

Для обліку руху грошових коштів на рахунках, відкритих в органах Державного казначейства, використовують активний рахунок № 32 «Рахунки в казначействі», до якого відкривають два субрахунки — № 321 «Реєстраційні рахунки» і № 322 «Особові рахунки». На субрахунку № 321 обліковують рух бюджетних коштів, виділених розпорядникові коштів на утримання установи та на централізовані заходи відповідно до кошторису. На субрахунку № 322 обліковують бюджетні кошти, виділені ГРК і РК ІІ ступеня для подальшого розподілу їх та переказу на реєстраційні рахунки підвідомчим установам.

Рух бюджетних коштів на рахунках у банку та казначействі здійснюється у взаємозв’язку зі змінами джерел надходження коштів, якими є доходи загального фонду.

Для обліку доходів за загальним фондом призначено пасивний рахунок № 70 «Доходи загального фонду». Рахунок № 70 має два субрахунки — № 701 «Асигнування з державного бюджету на видатки установи та інші заходи», № 702 «Асигнування з місцевого бюджету на видатки установи та інші заходи». До кредиту субрахунків № 701—702 записують суми бюджетних коштів, що надійшли на видатки, передбачені кошторисом, згідно із затвердженим бюджетом.

Таблиця 2.6

ОСНОВНІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ З ОБЛІКУ

ДОХОДІВ ЗАГАЛЬНОГО ФОНДУ

| № операції | Зміст операцій | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| Отримано асигнування із загального фонду: | |||

| ● установами, які утримуються за рахунок коштів Державного бюджету | 311, 321 | ||

| ● установами, які утримуються за рахунок коштів місцевого бюджету | 311, 321 | ||

| Переведено кошти розпорядникам нижчого рівня | 701, 702 | 311, 312, 321, 322 | |

| Списано з рахунків залишки коштів виділених асигнувань, не витрачених у поточному році | 701, 702 | 311, 312 | |

| Списано доходи наприкінці року на результати виконання кошторису за загальним фондом | 701, 702 |

До дебету цих субрахунків записують суми доходів, що списані підсумковими оборотами на фінансовий результат виконання кошторису за загальним фондом.

Порядок списання доходів наприкінці року на результати виконання кошторису за загальним фондом розглянуто в розділі «Облік власного капіталу».

Бухгалтерські проведення з обліку надходження бюджетних коштів, доходів загального фонду подано у табл. 2.6.

Наведені бухгалтерські записи відображають у щомісячних накопичувальних відомостях ф. № 381 (бюджет), об’єднаних із меморіальним ордером № 2 «Накопичувальна відомість руху грошових коштів загального фонду в органах Державного казначейства України в установах банків» (табл. 2.7).

Накопичувальні відомості складають окремо за кожним реєстраційним (особовим, поточним) рахунком установи, відкритим в органах Державного казначейства України (установах банків). Вони побудовані за шаховою формою і за наявності кількох рахунків нумеруються відповідно 2—1, 2—2, 2—3 тощо. Записи операцій у Накопичувальні відомості здійснюють щоденно на підставі виписок із реєстраційних (особових, поточних) рахунків із додаванням підтверджувальних документів.

У разі автоматизованого ведення бухгалтерського обліку використовують форму № 381 — авт. (бюджет).

Аналітичний облік отриманих асигнувань ведуть у картці аналітичного обліку отриманих асигнувань (табл. 2.8). Картка відкривається на рік і ведеться за кодами функціональної класифікації й у розрізі кодів економічної класифікації. Записи щодо отриманих асигнувань здійснюють на підставі виписок органів Державного казначейства (установи банків) з реєстраційних, особових (поточних) рахунків. За рядком «Затверджено кошторисом на рік» заповнюють кошторисні призначення, які впродовж року підлягають коригуванню на підставі змін, що їх вносять до кошторисів у порядку, встановленому чинним законодавством.

Інформація про надходження асигнувань містить:

· дату виписки органу Державного казначейства (установи

банку);

· назву і номер документа;

· обсяг асигнувань (суми), що надійшли в цілому з розподілом за кодами економічної класифікації.

У разі відкликання (повернення) асигнувань фіксують аналогічні показники, при цьому суму асигнувань

Читайте також:

- The Early Middle Ages (1066-1300)

- Видатки бюджету на надання громадянам адресної субсидії.

- Видатки на господарські потреби та інші поточні видатки

- Видатки усіх бюджетів поділяються на поточні і видатки розвитку.

- Демпінг. Види демпінгу. Експортні субсидії

- Демпінг. Види демпінгу. Експортні субсидії

- Демпінг. Види демпінгу. Експортні субсидії

- Довгострокові фінансові інвестиції – це інвестиції, які не можуть бути класифіковані як поточні.

- Довгострокові фінансові інвестиції – це інвестиції, які не можуть бути класифіковані як поточні.

- Житлові субсидії

- Житлові субсидії населенню

- Житлові субсидії населенню

Переглядів: 1625

| <== попередня сторінка | | | наступна сторінка ==> |

| Виплата відсотків (доходу) за зобов’язаннями (код 1200) | | | За лютий |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |