РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Оборотні відомості по синтетичних і аналітичних рахунках

Для відображення змін, які відбулися протягом певного періоду в структурі господарських засобів, джерел їх утворення та господарських процесів потрібно провести узагальнення по бухгалтерських рахунках. З цією метою у бухгалтерському обліку складаються оборотні відомості як по синтетичних, так і по аналітичних рахунках.

Взагалі, оборотна відомість являється способом узагальнення оборогів і залишків по бухгалтерських рахунках. Вона являє собою багатографну таблицю, в якій зазначається сальдо початкове, дебетовий і кредитовий обороти, а також сальдо кінцеве по кожному рахунку за звітний період (місяць). В кінці оборотної відомості по всіх колонках підраховують підсумки, за допомогою яких можна з'ясувати, чи не було допущено помилок в обліку при відображенні господарських операцій.

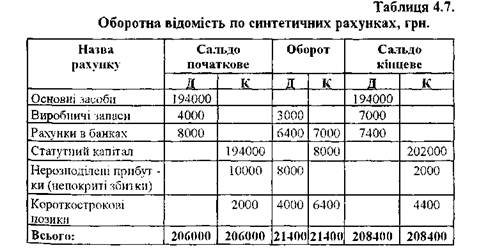

Для початку розглянемо структуру та порядок складання оборотної відомості по синтетичних рахунках. З цією метою для залучення вихідної інформації із синтетичних рахунків скористаємося прикладом, який був розглянутий у пункті 4.4. даної теми (рис. 4.10.). Використовуючи дані по рахунках, які представлені у вказаній схемі, складемо оборотну відомість по синтетичних рахунках (табл. 4.7). Особливістю оборотних відомості по синтетичних рахунках є те, що вона складається лише з використанням грошового вимірника.

Використовуючи дані наведенні у табл. 4.7., можна вивести ряд тверджень.

По-перше,рівність підсумків по дебету і кредиту першої пари колонок пояснюється рівністю між господарськими засобами і джерелом їх утворення, які стали підставою для внесення сальдо початкового по відповідних рахунках.

По-друге, рівність оборотів по дебету і кредиту другої пари колонок пояснюється правилом подвійного запису, згідно з яким кожна господарська операція знаходить своє відображення одночасно по дебету одного і по кредиту іншого рахунку.

По-третє,рівність підсумків по дебету і кредиту третьої пари колонок пояснюється рівністю між господарськими засобами і джерелами їх утворення, по рахунках яких були виведені в результаті кінцеві сальдо.

Якщо рівність між парами колонок немає, то це означає, що були допущені помилки або в записах по бухгалтерських рахунках, або при складанні безпосередньо самої оборотної відомості.

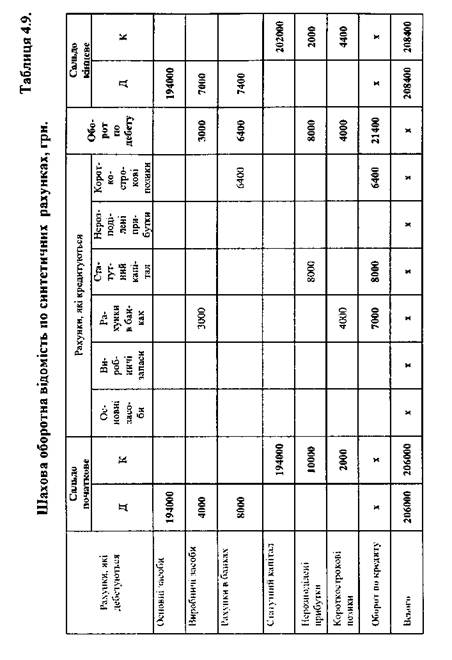

Треба зауважити, що в оборотній відомості знаходять відображення залишки (початкові і кінцеві) та обороти, але не зазначається кореспонденція рахунків, що не дає можливості виявити помилки, які виникають при реалізації правила подвійного запису. З цієї метою в практиці обліку знайшла широке використання шахова оборотна відомість,яка у порівнянні із звичайною оборотною відомістю дає також можливість більш детально проаналізувати дебетові і кредитові обороти по синтетичних рахунках. Використовуючи дані прикладу, який було розглянуто у пункті 4.4. даної теми (рис. 4.10.), складаємо шахову оборотну відомість по синтетичних рахунках (табл. 4.8.).

Поряд з тим у представленій у табл. 4.8. шаховій оборотній відомості можуть бути також, поряд із наведеним, зазначено залишки по рахунках на початок і кінець звітного періоду, то робить її виключно зручною в роботі бухгалтера (див. табл. 4.9).

В практиці бухгалтерського обліку трапляються помилки, які не можна виявити в оборотній відомості по синтетичному рахунку, зокрема: 1) коли господарські операції не буди записані на синтетичних рахунках (пропуск записів); 2) коли операції були записані на синтетичних рахунках в рівних, але неправильних сумах; 3) коли операції були записані в правильних сумах, але неправильній кореспонденції рахунків.

В цьому випадку, для виявлення такого роду помилок, поряд із оборотними відомостями по синтетичних рахунках складаються оборотні відомості по аналітичних рахунках.

В свою чергу оборотні відомості по аналітичних рахунках поділяються на три види: 1) оборотні відомості, які складаються лише з використанням грошового вимірника; 2) оборотні відомості, які складаються з використанням грошового і натурального вимірників; 3) оборотні відомості по аналітичних рахунках з двостороннім сальдо.

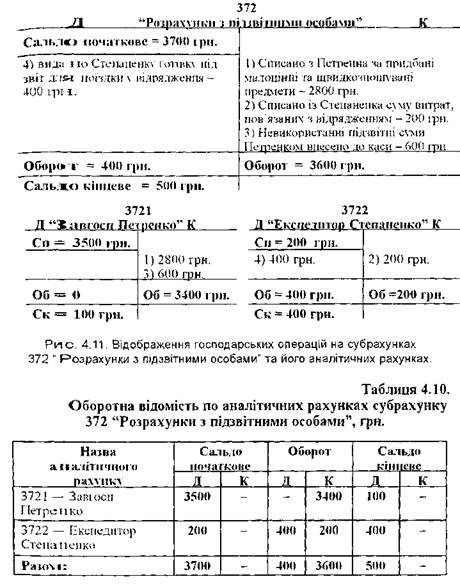

Розглянемо спочатку на конкретному прикладі оборотні відомості по аналітичних рахунках, які складаються лише з використанням грошового вимірника.

Приклад,Початкове дебетове сальдо по субрахунку 372 "Розрахунки з підзвітними особами" на початок періоду складало 3700 грн., зокрема по його аналітичних рахунках: 3721 "Завгосп Петренко" - 3500 грн. та 3722 "Експедитор Степаненко" --200 грн. На протязі періоду відбулися наступні господарські операції: 1) списано з Петренка за придбані малоцінні та швидкозношувані предмети 2800 грн.; 2) списано із Степаненка суму витрат, пов'язаних із відрядженням 200 грн.; 3) невикористані підзвітні суми Петренком було внесено до каси 600 гри.; 4) видано Степанепку готівку під звіт ятя поїздки у відрядження 400 грн.

Відображення зазначених господарських операцій по субрахунку 372 і по його аналітичних рахунках показано на рис. 4.11.

На підставі прикладу, який наведено па (рис. 4.11.), складемо оборотну відомість по аналітичних рахунках, яку представимо у вигляді (табл. 4.10.).

Як видно із табл. 4.10., вся інформація в ній відображена у грошовому вимірнику.

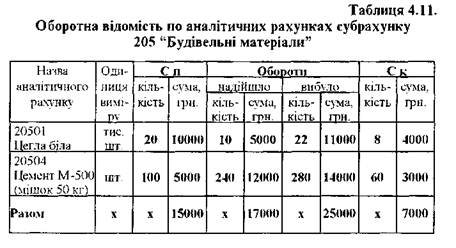

Поряд із тим. як уже зазначалося, є також оборотні відомості по аналітичних рахунках, які складаються з використанням грошовою і натуральних вимірників. Такі відомості складаються безпосередньо по рахунках, на яких обліковуються різного роду матеріальні цінності.

Для побудови оборотної відомості по аналітичних рахунках, яка складається із залученням грошового і натуральних вимірників, скористаємося прикладом, який був розглянутий у пункті 4.4. даної теми (табл. 4.4., табл. 4.5., табл. 4.6.).

Використовуючи інформацію, яку зазначено у вказаних таблицях по аналітичних рахунках субрахунку 205 "Будівельні матеріали", складемо відповідну оборотну відомість і представимо її за допомогою табл. 4.11.

Третій вид оборотних відомостей по аналітичних рахунках це відомості по аналітичних рахунках з двостороннім сальдо. Для детального відображення всіх змін, які можуть відбуватися на таких рахунках, розглянемо наступний приклад.

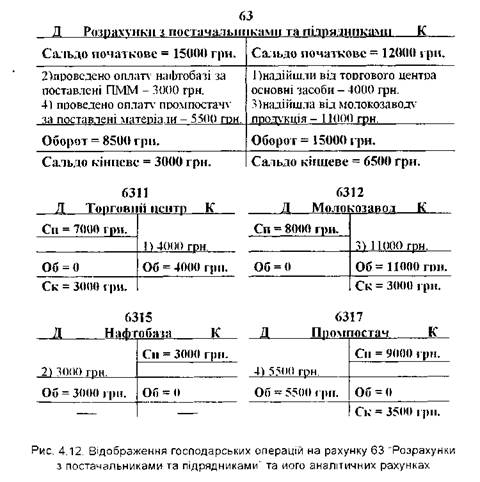

Приклад. На початок місяця сальдо початкове по дебету рахунку 63 "Розрахунки з постачальниками та підрядниками" складало 15000 гри., зокрема по його аналітичних рахунках: 6311 "Торговий центр" 7000 грн., 6312 "Молокозавод" 8000 гри. Початкове кредитове сальдо по рахунку 63 склало 12000грн. зокрема по його аналітичних рахунках: 6315 "Нафтобаза" 3000 грн., 6317 «Хімзавод» 9000 грн.

На протязі місяця відбулися наступні господарські операції:

1) надійшли від торгового центра основні засоби, за які було зроблено раніше передоплату 4000 гри.; 2) проведено оплату на рахунок нафтобази за раніше поставлені паливно-мастильні матеріали (ПММ) 3000 гри.;

3) надійшла від молокозаводу продукція 11000 гри.;

4)проведено оплату на рахунок «Промпостача» за поставлені ними матеріали 5500 гри.

Відображення зазначених господарських операцій по аналітичних рахунках і в цілому по рахунку 63 "Розрахунки з постачальниками та підрядниками" показано на (рис. 4.12.).

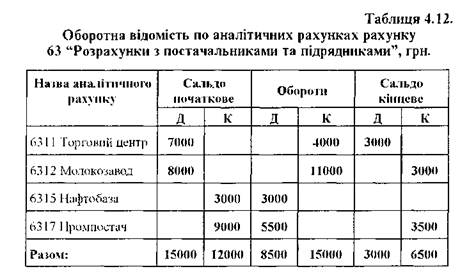

На підставі прикладу, який наведено на рис. 4.12. складемо обороту відомість по аналітичних рахунках з двостороннім сальдо, яку представимо у вигляді табл. 4.12.

Треба зауважити, що підсумки оборотної відомості по аналітичних рахунках мають відповідати даним по синтетичному рахунку, до складу якого вони входять.

Для перевірки правильності записів і підсумкових даних в оборотній відомості по аналітичних рахунках з двостороннім сальдо необхідно до кредитового кінцевого залишку додати оборот по дебету і додати початкове дебетове сальдо. Від одержаного результату відняти суму початкового кредитової о залишку, а також відняти суму кредитового обороту. Отримана сума повинна дорівнювати дебетовому залишку на кінець звітного періоду: 6500 + 8500 + 15000 - 12000 - 15000 = 3000.

Читайте також:

- IX. Відомості про військовий облік

- IX. Відомості про військовий облік

- Q Конституція України від 28 червня 1996 р. // Відомості Верховної Ради України – 1996 - № 30 – Ст. 141

- V Практично всі психічні процеси роблять свій внесок в специфіку організації свідомості та самосвідомості.

- Активи, що реалізуються повільно (А3) – це статті 2-го розділу активу балансу, які включають запаси та інші оборотні активи (рядки 100 до 140 включно, а також рядок 250).

- Аудит операцій на рахунках у банку

- Білковий обмін: загальні відомості

- Біографічні відомості

- Боротьба з проявами національної самосвідомості

- Важкооборотні функції

- Вальниці ковзання. Загальні відомості

- Види правосвідомості

| <== попередня сторінка | | | наступна сторінка ==> |

| Взаємозв'язок між синтетичними рахунками, субрахунками й аналітичними рахунками | | | Основні поняття |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |