РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

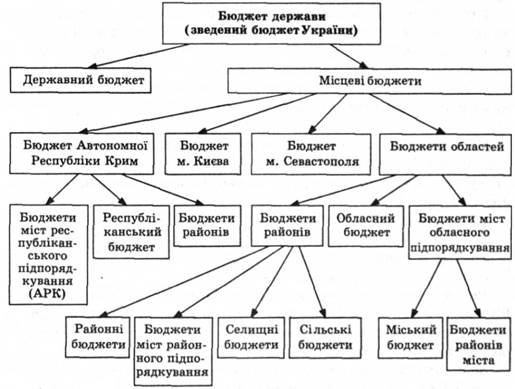

Зведений бюджет

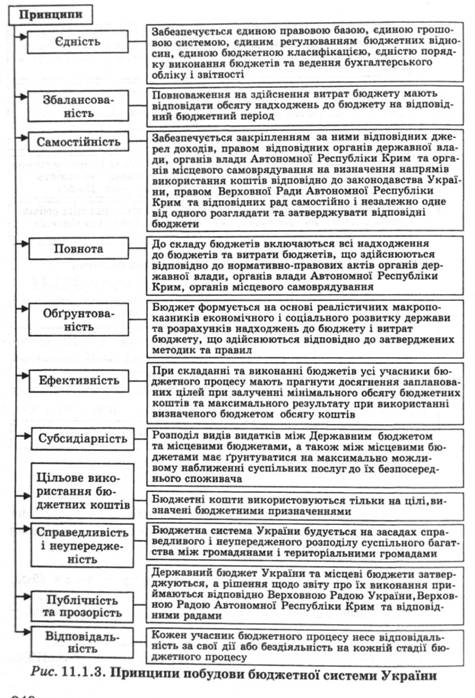

Принципи побудови БС.

Принципи бюджетної системи України передбачені ст. 7 Бюджетного кодексу України.

Сукупність всіх бюджетів, які входять до складу бюджетної системи України, є зведеним бюджетом України (консолідованим). Зведений бюджет використовується для реалізації засад державного регулювання економічного і соціального розвитку України.

Складові зведеного (консолідованого) бюджету України подані на схемі (рис. 11.1.4).

5. Законодавча і нормативна база функціонування бюджетної системи

Функціонування бюджетних відносин в Україні здійснюється на основі законодавчих та нормативних актів, перелік яких визначений ст. 4 Бюджетного кодексу України:

1. Конституція України.

2. Бюджетний кодекс України.

3. Закон про державний бюджет України.

4. Інші закони, що регулюють бюджетні правовідносини.

5. Нормативно-правові акти Кабінету Міністрів України.

6. Нормативно-правові акти центральних органів виконавчої влади.

7. Рішення органів АРК, місцевих державних адміністрацій, органів місцевого самоврядування.

При здійсненні бюджетних відносин положення нормативно-правових актів застосовуються лише в частині, в якій вони не суперечать Конституції України, Бюджетному кодексу та Закону про Державний бюджет України.

Розглянемо, як регулюються бюджетні відносини відповідними законодавчими та нормативними актами.

У Конституції України, яка була ухвалена на п'ятій сесії Верховної Ради України 28 червня 1996 p., урегульовані такі питання, що стосуються функціонування бюджетної системи.

Конституція України.

Розглянемо окремі положення Конституції. Так, статті 95—98 передбачають, що бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами.

Законом про Державний бюджет України визначаються будь-які видатки держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків.

Держава прагне до збалансованості бюджету України.

Регулярні звіти про доходи і видатки Державного бюджету України мають бути оприлюднені.

Державний бюджет України затверджується щорічно Верховною Радою України на період з 1 січня до 31 грудня, а за особливих обставин — на інший період.

Кабінет Міністрів України не пізніше 15 вересня кожного року подає до Верховної Ради України проект Закону про Державний бюджет України на наступний рік. Разом із проектом Закону подається доповідь про хід виконання Державного бюджету України поточного року.

Кабінет Міністрів України відповідно до закону подає до Верховної Ради України звіт про виконання Державного бюджету України. Поданий звіт має бути оприлюднений.

Бюджетний кодекс України.

Був опублікований 25 липня 2001 р. Набрав чинності з дня його опублікування, а окремі статті, які регламентують поточні бюджетні процедури, — з 1 січня 2002 р.

Бюджетний кодекс складається з шести розділів:

Інші закони, що регулюють бюджетні правовідносини. До основних законів, які регламентують функціонування бюджетної системи, можна віднести:

1. Закон України "Про місцеве самоврядування".

2. Закон України "Про затвердження Конституції Автономної Республіки Крим".

3. Закон України "Про місцеві державні адміністрації".

Нормативно-правові акти Кабінету Міністрів України.

Кабінет Міністрів України в межах повноважень, передбачених Конституцією України та законами України, видає відповідні акти, які не можуть суперечити Конституції України, законам України, указам Президента України. Ці нормативні акти регулюють поточні питання, які виникають унаслідок здійснення повноважень.

Так, Кабінет Міністрів розпорядженням від 27 червня 2001 р. № 741 "Про підвищення розмірів пенсій та інших соціальних виплат пенсіонерам" урегулював поточні питання виплати пенсій.

Якщо питання є компетенцією ще одного державного органу, то може бути спільна постанова, наприклад Постанова Кабінету Міністрів України і Національного банку України "Про впровадження казначейської системи виконання Державного бюджету", де передбачено відповідний механізм.

Нормативно-правові акти центральних органів виконавчої влади.

Це можуть бути укази Президента, які регулюють поточні актуальні питання, не врегульовані законами України, а також постанови, рішення, накази міністерств, відомств, зокрема Міністерства фінансів, Державного казначейства, Головної Державної податкової адміністрації тощо.

Президент України, виконуючи свої Конституційні повноваження має право видавати Укази з тих питань, які не врегульовані законами. Оскільки прийняття законів досить тривалий процес, то для оперативного вирішення важливих питань застосовується механізм указів. Крім того, указами можуть регулюватися й інші економічні питання. Так, Указом Президента України № 402/2003 від 13 травня 2003 р. "Про підвищення ефективності діяльності координаційного комітету по боротьбі з корупцією і організованою злочинністю" був затверджений новий склад комітету та намічені заходи з підвищення дієвості цього Комітету.

Місцеві органи влади — органи місцевого самоврядування та державні адміністрації в межах своїх повноважень, згідно з Конституцією України, Законів України "Про місцеве самоврядування в Україні", "Про місцеві державні адміністрації" та інших нормативних актів, де передбачені їхні повноваження, можуть видавати нормативні акти місцевого значення.

Щодо функціонування бюджетної системи це можуть бути рішення про затвердження місцевих бюджетів, планів соціально-економічного і культурного розвитку, надання пільг окремим платникам у сплаті податків, які є складовою місцевих бюджетів, створення спеціальних фондів, випуск місцевої позики тощо.

6. Складові бюджетної системи України

Бюджетна система складається з певних елементів.

На функціонування бюджетної системи в цілому мають вплив окремі її складові, а також інші частини економічної системи

Розглянемо діяльність окремих частин бюджетної системи.

Читайте також:

- II. Вимоги до складання паспорта бюджетної програми

- II. Класифікація видатків та кредитування бюджету.

- III. Виконання бюджету

- Активний бюджетний дефіцитхарактеризується спрямуванням коштів на інвестування економіки, що сприяє зростанню ВВП.

- Алгоритм перевірки кошторису бюджетної установи

- Алгоритм розробки методичних основ бюджетування

- Аудит розрахунків з бюджетами

- Аудит фінансово-господарської діяльності бюджетних установ включає три етапи.

- Бюджет амортизаційних відрахувань

- Бюджет виплат по фінансовій діяльності

- Бюджет виробництва

- Бюджет витрат на збут

| <== попередня сторінка | | | наступна сторінка ==> |

| Поняття про бюджетну систему. | | | Рахункова палата. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |