РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Питання №2. Функції та класифікація податків

Поєднання в єдиній системі оподаткування різноманітних за об’єктами оподаткування й методами обчислення податків дозволяє державі реалізувати на практиці основні функції податків: фіскальну, регулюючу, розподільчу, стимулюючу, контрольну.

Фіскальна функція– є найважливішою, оскільки згідно з цією функцією податки виконують своє головне призначення – наповнення доходної частини бюджету, доходів держави для задоволення потреб суспільства. Основна ознака цієї функції – її стабільність, що дозволяє формувати надходження податків до бюджету на постійній, стабільній засаді.

Регулююча функціявиявляється в наданні пільг з оподаткування окремим галузям та виробникам, враховуючи їх перспективи, діяльність, рівень прибутковості та інше.

Розподільча функція– своєрідне відображення фіскальної функції – наповнити скарбницю держави, щоб потім розподілити одержані кошти. Ця функція дуже щільно переплітається з регулюючою; наприклад, через непрямі податки створюються умови для перерозподілу коштів одних платників іншим (акцизи).

Стимулююча функціястворює орієнтири для розвитку або згортання виробництва, діяльності. Як і регулююча, ця функція може бути пов'язана із застосуванням пільг, зміною об'єкта оподаткування, зменшенням бази оподаткування.

Контрольна функціязабезпечує нагляд та контроль за своєчасністю, повнотою сплати податків платниками в Україні.

Кожний вид податків має свої специфічні риси та функціональне призначення і посідає окреме місце в податковій системі. Роль того чи іншого податку характеризується його приналежністю до певної групи у відповідності з існуючою класифікацією податків.

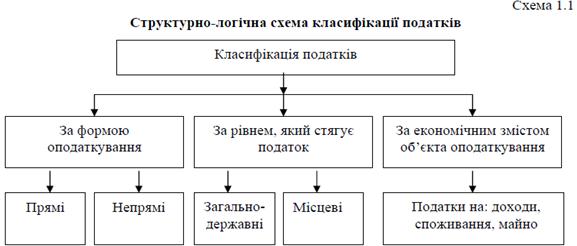

Класифікація податків проводиться за кількома ознаками (схема 1.1): за формою оподаткування, за економічним змістом об’єкта оподаткування, залежно від рівня державних структур, які їх установлюють.

Схема 1.1 - Структурно – логічна схема класифікації податків

За формою оподаткуванняподатки поділяються на дві групи: прямі і непрямі (схема 1.1).

Прямі податки встановлюються безпосередньо щодо платників і сплачуються за рахунок їхніх доходів, а сума податку безпосередньо залежить від розмірів об’єкта оподаткування.

Непрямі податки встановлюються в цінах товарів та послуг і сплачуються за рахунок цінової надбавки, а їх, розмір для окремого платника прямо не залежить від його доходів.

За економічним змістом об’єкта оподаткуванняподатки поділяються на три групи: податки на доходи, споживання й майно.

Податки на доходи стягуються з доходів фізичних та юридичних осіб. Безпосередніми об’єктами оподаткування є заробітна плата та інші доходи громадян, прибуток підприємств.

Податки на споживання сплачуються не при отриманні доходів, а при їх використанні.

Вони справляються у формі непрямих податків.

Податки на майно встановлюються щодо рухомого чи нерухомого майна.

Залежно від рівня державних структур, які встановлюють податки, вони поділяються на загальнодержавні та місцеві.

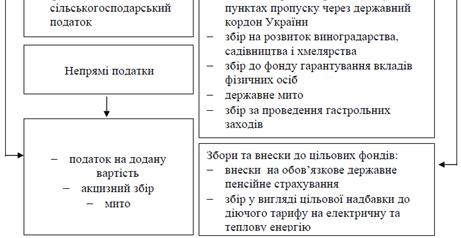

Загальнодержавні податки (схема 1.2) установлюють вищі органи влади. Їх стягнення є обов’язковим на всій території країни незалежно від того, до якого бюджету (центрального чи місцевого) вони зараховуються.

Місцеві податки (схема 1.3) установлюються місцевими радами народних депутатів.

Їхня особливість полягає в тому, що на відміну від інших податків, чинним законодавством визначаються тільки види місцевих податків і зборів, їх граничні розміри, платників та порядок обчислення. Конкретні ж види податків для кожної місцевості, їхні ставки, порядок сплати встановлюють і визначають органи місцевого самоврядування відповідно до переліку і в межах установлених граничних розмірів.

Схема 1.2 – Структурно – логічна схема загальнодержавних податків і зборів

Схема 1.3 - Структурно – логічна схема місцевих податків і зборів

Податки повинні бути основним інструментом держави для регулювання економіки, стимулювання науково-технічного прогресу, формування доходів бюджету, обмеження росту цін та інфляції, тощо.

У сучасному підприємницькому механізмі основним призначенням податків повинен стати захист майнових прав та інтересів платників податків – юридичних і фізичних осіб, а також стимулювання та підвищення ефективності виробництва.

Читайте також:

- II. Класифікація видатків та кредитування бюджету.

- IV. Питання самоконтролю.

- V. Класифікація і внесення поправок

- V. Класифікація рахунків

- V. Питання для самоконтолю

- V. Питання туристично-спортивної діяльності

- VI . Екзаменаційні питання з історії української культури

- А. Структурно-функціональна класифікація нирок залежно від ступеню злиття окремих нирочок у компактний орган.

- А.1 Стан , та проблемні питання застосування симетричної та асиметричної криптографії.

- Адвокатура в Україні: основні завдання і функції

- Адміністративні провадження: поняття, класифікація, стадії

- Адміністрування податків

Переглядів: 3016

| <== попередня сторінка | | | наступна сторінка ==> |

| Основи побудови податкової системи України | | | Питання № 3 Державна податкова служба України, її завдання та функції |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |