РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

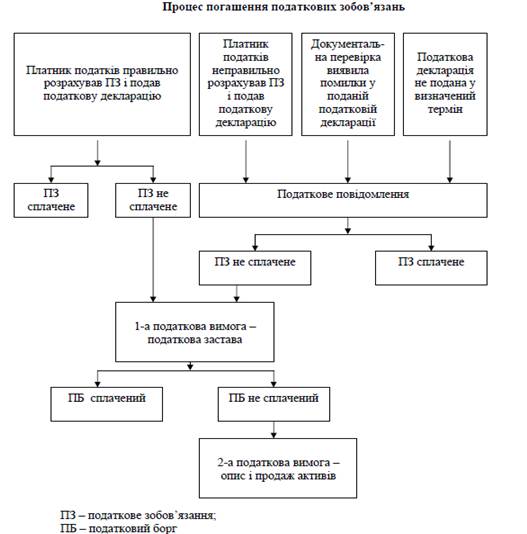

Питання № 9 Узгодження податкових зобов’язань та оскарження рішень податкових органів

Податкове зобов’язання, самостійно визначене платником податків у податковій декларації, вважається узгодженим з дня подання такої декларації. Якщо сума податкового зобов’язання розрахована контролюючим органом, то вона вказується у податковому повідомленні та надсилається платнику податків. Податкове зобов’язання, визначене контролюючим органом, вважається узгодженим у день отримання платником податків такого повідомлення и має бути погашеним протягом 10 днів, якщо платник податку не оскаржує рішення контролюючого органу.

У разі, коли платник податків вважає, що контролюючий орган неправильно визначив суму податкового зобов’язання або прийняв інше рішення, що суперечить законодавству, він має право звернутися до такого контролюючого органу зі скаргою про перегляд цього рішення. Протягом 10 днівплатник податку може оскаржити рішення контролюючого органу. Контролюючі органи повинні розглянути скаргу платника податків протягом 20 днів(в окремих випадках – до 60 днів). Якщо контролюючий орган не задовольнив скаргу платника податку, він має право протягом 10 днів після отримання відповіді звернутися до контролюючого органу вищого рівня, у подальшому – до центрального контролюючого органу.

Якщо платник податку не погоджується з рішенням центрального контролюючого органу, таке рішення не підлягає подальшому адміністративному оскарженню, але може бути оскаржене у судовому порядку.

Платник податку також має право одразу оскаржити рішення контролюючого органу в судовому порядку без попереднього його адміністративного оскарження. Поряд із цим платник податку зобов’язаний письмово повідомляти контролюючий орган про кожний випадок судового оскарження його рішень.

Сума податкового зобов’язання вважається неузгодженою і не підлягає сплаті, і штрафні санкції до неї не застосовуються протягом періоду від початку до закінчення процедури оскарження. День закінчення процедури адміністративного або судового оскарження є днем узгодження податкового зобов’язання (строк сплати – 10 днів, наступних за днем такого узгодження).

Узгоджені суми податкового зобов’язання та штрафних санкцій (за їх наявності, наприклад, за результатами документальної перевірки), не сплачені в установленні строки, визнаються сумою податкового боргу такого платника податків. У разі його виникнення податковий орган надсилає платнику податків податкові вимоги.

Податкові вимоги надсилаються:

А) перша податкова вимога – не раніше першого робочого дня після закінчення граничного строку сплати узгодженої суми податкового зобов’язання;

Б) друга податкова вимога – не раніше тридцятого календарного дня від дня направлення (вручення) платнику податків першої податкової вимоги, у разі непогашення за цей період суми податкового боргу.

Процес погашення податкових зобов’язань представлений на схемі 1.6.

Законом № 2181 чітко визначені джерела сплати податкового боргу платника податків, у тому числі додаткові (заборгованість дебіторів і активи платника, попередньо передані у тимчасове користування іншим особам), а також кошти та майно, які не можуть бути використані як джерела погашення податкового боргу платника податків за його самостійним рішенням або за рішенням органу стягнення.

Схема 1.6 – Процес погашення податкових зобов’язань

Оскільки, згідно з Законом №2181, органами стягнення є виключно податкові органи, інші контролюючі органи, що провели процедуру узгодження податкового зобов’язання з платником податків, надсилають відповідному податковому органу подання про здійснення заходів щодо погашення податкового боргу платника податків, а також розрахунок його розміру, на підставі якого податковий орган надсилає податкові вимоги.

З метою захисту інтересів бюджету Законом передбачено, що активи платника податків, які мають податковий борг, передаються у податкову заставу. Право податкової застави виникає також у разі неподання або несвоєчасного подання платником податків податкової декларації.

Читайте також:

- B грудини зі здавленням чи пораненням органів.

- IV. Питання самоконтролю.

- IV. Прийняття рішень у полі четвертої інформаційної ситуації

- V. Питання для самоконтолю

- V. Питання туристично-спортивної діяльності

- V. Прийняття рішень у полі п’ятої інформаційної ситуації

- VI . Екзаменаційні питання з історії української культури

- VI. Прийняття рішень у полі шостої інформаційної ситуації

- VII. Філо- та онтогенез органів виділення

- VІІІ. Філогенез органів чуття

- А.1 Стан , та проблемні питання застосування симетричної та асиметричної криптографії.

- Актуальні питання управління земельними ресурсами та їх охорони

| <== попередня сторінка | | | наступна сторінка ==> |

| Питання № 8 Податкове зобов’язання та методи його визначення | | | Питання № 10 Податкова застава |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |