РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Ринок кредитних ресурсів

Ринок кредитних ресурсів. Суть кредиту і його види. Кредитна система ––це, по-перше, сукупність кредитно-розрахункових відносин, форм і методів кредитування; по-друге, сукупність фінансових інститутів.

Кредит—це система економічних відносин, яка виражається в формуванні позичкового фонду товариства і наданні його ресурсів юридичним і фізичним особам у тимчасове користування на умовах повернення.

Кредитні відносини між банками і клієнтами виникають не тільки при одержанні останніми позики, а й під час розміщення ними заощаджень у вигляді внесків на поточних і депозитних рахунках.

Кредит виконує дві функції:

- перерозподільну;

- регулюючу.

Розглянемо спочатку перерозподільну функцію. За допомогою кредиту вільні грошові капітали та доходи підприємств, домогосподарств, держави акумулюються та перетворюються в позичковий капітал, який за плату надається в користування. Через кредитний механізм позичковий капітал перерозподіляється на основні повернення між галузями, переходячи в ті сфери, які забезпечують одержання більшого прибутку або яким надається перевага відповідно до національних програм розвитку економіки.

Що стосується регулюючої функції, то регулювання економіки також здійснюється проведенням відповідної кредитної політики на державному рівні. Держава змінює обсяг і динаміку кредитів з метою впливу на господарські процеси, бере участь у процесі руху позичкового капіталу від джерел до сфер застосування, регулює доступ позичальників на ринок позичкових капіталів, полегшуючи або ускладнюючи отримання позик.

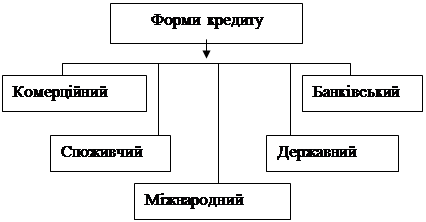

Кредит виступає як інструмент регулювання економіки. Розрізняють такі форми кредиту:

- комерційний;

- банківський;

- споживчий;

- державний;

- міжнародний (рис. 9.1).

|

Рисунок 9.1– Основні форми кредиту

Комерційний кредит має товарну форму і надається одним суб'єктом господарювання (підприємством) іншому у вигляді продажу товарів з відстрочкою платежу. Комерційний кредит оформлюється векселем. Мета комерційного кредиту — прискорити реалізацію товарів.

Банківськийкредит надається володарем грошових коштів позичальникам у вигляді грошових позик. Об'єкт банківського кредиту — грошовий капітал. Позичальником може бути підприємець, держава, сектор домогосподарства, кредитором — володар грошових коштів, насамперед банк.

Споживчий кредит надається приватним особам. Його об'єктом є товари довгострокового користування (меблі, автомобілі, холодильники, телевізори і ін.), різноманітні послуги. Споживчий кредит виступає у формі комерційного і банківського. Різновидом споживчого кредиту є довгострокові позики приватним особам на купівлю або будівництво житла.

Державний кредит — це сукупність кредитних відносин в яких позичальником або кредитором є держава чи місцеві органи влади. Вони позичають кошти на ринку позичкових капіталів шляхом випуску позик через фінансово-кредитні установи. Цей кредит може виступати у вигляді натуральних позик, облігацій внутрішньої позики і інших документів кредиту.

Міжнародний кредит — це рух і функціонування позичкового капіталу між країнами, одна із форм міжнародного руху капіталу.

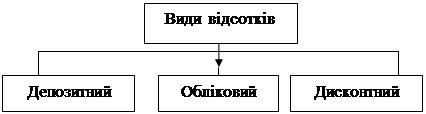

Необхідність сплачувати відсотки спонукає вишукувати якомога ефективніші засоби використання одержаної позики, вдосконалювати методи господарювання, підвищувати рентабельність виробництва, оскільки джерелом сплачування боргу є прибуток. За користування кредитом сплачується відповідний відсоток. Відсоток за кредит — це самостійна економічна категорія, що виникає на основі кредитних відносин. Розрізняють такі види відсотків: депозитний, обліковий та дисконтний (рис. 9.2).

Депозитний відсоток— це плата банку за зберігання грошових коштів на рахунках за депозитними (вкладними) операціями клієнта. Як кредитори виступають клієнти банку, позичальником є банк.

Рисунок 9.2– Види відсотків

Обліковий відсоток— це ставка, за якою Національний банк надає позики комерційним банкам.

Дисконтний відсоток— це відсоток, який одержує банк при купівлі векселів до кінця терміну їх дії.

Дуже поширеними є банківські кредити. Зупинимось на їх характеристиці більш детально. Банківські кредити—це згруповані за різними ознаками банківські позики. Ці позики можна класифікувати за:

- призначенням (позики приватним особам, кредитні картки, позики фінансовим установам);

- наявністю і характером забезпечення (забезпечені, незабезпечені);

- строками (короткострокові, середньострокові, довгострокові);

- методом погашення (одночасно, у розстрочку);

- характером їх походження (поновлюються за рахунок позичальників, придбання векселів у дилерів).

За призначенням виділяють:

- позики торговельним і промисловим підприємствам під нерухомість, будівництво;

- позики приватним особам;

- позики фінансовим установам.

За терміном погашення позики поділяють на:

- короткострокові (надані на 1 рік і менше);

- середньострокові (від 1 до 7-8 років, а в Україні до 5 років);

- довгострокові (тривалий період).

За методами погашення банківські кредити поділяються на такі, що погашаються:

- одночасно (це робиться на певну кінцеву дату, а проценти — через певні проміжки часу або по закінченні терміну позики);

- у розстрочку (здійснюється періодичне погашення основної суми рівними частинами: щомісяця, щоквартально).

Банківські позики поповнюються з таких джерел:

- за рахунок безпосередніх постачальників;

- придбання векселів у дилерів з продажу автомобілів та інших споживчих товарів;

- придбання векселів у дилерів з операцій з комерційними паперами.

При наданні кредиту існують певні обмеження. Розмір кредиту одному позичальнику не повинен перевищувати 10 % суми акціонерного і резервного капіталу банку.

Умовно банківські кредити можна поділити на:

- внутрішній і міжнародний;

- кредит центрального банку і комерційного банку;

- виробничий і споживчий;поточні і капітальні витрати;

- забезпечений і незабезпечений;

- застрахований і незастрахований;

- відновлюваний і невідновлюваний (рис. 9.3).

Забезпечені кредити—це позики під заставу. Вони зменшують ризик збитків у разі неспроможності боржника повернути вчасно позику.

У США та Європі на сьогоднішній день поширеними є відновлювальні кредити. Відновлювальнийявляє собою такий кредит, коли протягом фіксованого терміну і в межах максимальної суми кредиту позичальник може використати весь кредит, повернути його і використати повторно. До цього вдаються 80% корпорацій США, оскільки оформити новий кредит досить складно.

|

Рисунок 9.3– Види банківських кредитів

Банки, їх суть та функції.Кредитні відносини надають обороту грошей динамізму, прискорюють всі економічні процеси в народному господарстві. Значне місце в цьому посідають банки. Сучасний банк — це акціонерне товариство, власний капітал якого є основою для здійснення фінансових операцій.

Банки—це установи, функцією яких є кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове і розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій, передбачених законодавством про банки і банківську діяльність. Банки є юридичними особами.

Перші банки виникли за давніх-давен. Ще у Вавилоні (7-5 ст. до н. е.) практикували видачу грошових позик для купівлі насіння з погашенням боргу після продажу врожаю. У стародавніх Римі, Греції, Єгипті приймали вклади і надавали позики під заставу нерухомості.

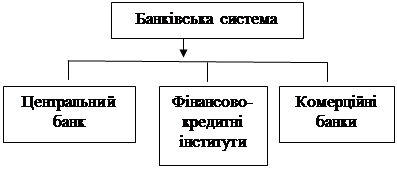

Банки виникли в Середньовіччі на основі контор міняйлів та майстерень і крамниць ювелірів (Флоренція, Амстердам, Венеція). Сучасна банківська система складається з банків різних видів та інших фінансово-кредитних інститутів. Головними ланками цієї системи є:

- центральний банк;

- комерційні банки;

- спеціалізовані фінансово-кредитні інститути (рис. 9.4).

|

Рисунок 9.4–Основні ланки банківської системи

Комерційні банки—це ділові фінансово-кредитні підприємства, які мають дозвіл на банківську діяльність і здійснюють фінансові операції з метою одержання прибутку.

Функції комерційних банків:

- акумулювання безстрокових депозитів і оплата чеків, виписаних на ці банки;

- надання кредитів промисловим підприємствам, фермерам.

Комерційні банки виконують від 100 до 300 видів операцій: ведення депозитних рахунків, безготівкові перекази грошей, збереження заощаджень, надання кредитів, операції з цінними паперами та за довіреністю, валютні операції тощо. В Україні комерційні банки, згідно з ліцензією НБУ, можуть виконувати до 30 операцій. Комерційні банки можна поділити на: галузеві, універсальні, спеціалізовані, регіональні та ін. Комерційні банки можна класифікувати також залежно від характеру їхніх операцій. Наприклад, у Великобританії виділяють такі види комерційних банків:

- депозитні та клірингові банки, які панують у депозитно-позикових операціях у середині країни. Клірингові належать до універсальних і виконують до 300 операцій. Вони мають певне коло клієнтури, вирізняються галузевою спеціалізацією;

- торгові банки, які діють у сфері зовнішньої торгівлі та міжнародних фінансово-кредитних операцій;

- філіали іноземних банків, що належать до вищих банківських груп;

- корнсорціональні банки — кредитні інститути, в яких беруть участь не менше двох сторін, жодна з яких немає контрольного пакета акцій;

- облікові доми — виконують короткострокові операції на грошовому ринку (у Англії їх 9).

До спеціалізованих кредитних установ можна віднести страхові компанії, ощадні установи, інвестиційні банки, фінансові компанії, кредитні і будівельні кооперативи.

Центральний банк— центр фінансово-кредитної системи національної економіки, головною функцією якого є контроль та регулювання пропозиції грошей у країні.

У більшості країн центральні банки є державними. В окремих випадках центральний банк не належить державі (наприклад, Федеральна резервна система США, Національний банк Швейцарії) або вона володіє лиши частиною капіталу (наприклад, у Банку Японії — 55%).

На відміну від комерційних банків, центральні банки:

- звичайно є державними, націоналізованими інститутами;

- не ставлять перед собою традиційну мету комерційних банків — отримання максимального прибутку;

- керують діяльністю комерційних банків;

- виконують емісійну функцію;

- не конкурують у сфері бізнесу з комерційними банками;

- ведуть банківські рахунки уряду, в останні роки дедалі більш виражають його інтереси та цілі, хоча й зберігають статус незалежних;

- виконують стосовно інших банків роль "кредитора останньої надії".

Банківська справа — бізнес, подібний до будь-якого. Комерційний банк надає клієнтам певні послуги і отримує від них оплату, намагається заробити прибуток для своїх акціонерів. В умовах економіки, що розвивається, нові вклади фактично перевищують вилучення з банку. Але ситуація міняється щодня. Сума вилучень може перевищити і вклади. Через це банкіри тримають певну суму касової готівки в сейфах і "резервні депозити" — в центральному банку. Це визначається ще й законом. Сума грошей, на яку дійсні резерви банку перевищують потрібні резерви, називають надлишковим резервом. Комерційний банк може давати в кредит ту суму, яка не перевищує надлишковий резерв. Коли економіка процвітає, банки розширять кредит до максимуму. В період спаду банки знижують свою пропозицію.

Операції банків. Банківська система України.Банки здійснюють ряд операцій, а саме:

- залучення і розміщення грошових вкладів і кредитів;

- здійснення розрахунків за дорученням клієнтів, банків - кореспондентів та їхнє касове обслуговування;

- ведення рахунків клієнтів і банків-кореспондентів;

- фінансування капітальних вкладень за дорученням власників або розпорядників інвестованих коштів;

- випуск платіжних документів і цінних паперів (чеків, акредитивів, акцій, облігацій, векселів, тощо );

- купівля, продаж, зберігання платіжних документів, цінних паперів, а також операції з ними;

- видавання доручень, гарантій та інших зобов'язань за третіх осіб, що передбачають їхнє виконання у грошовій формі;

- придбання права вимоги до поставки товарів і надання послуг прийняття ризику виконання таких вимог та інкасація цих вимог (факторинг);

- придбання за власні кошти засобів виробництва для передачі їх в оренду (лізинг);

- купівля у організацій і громадян та продаж їм іноземної валюти, що перебуває на рахунках і вкладах;

- купівля і продаж в Україні та за кордоном дорогоцінних металів;

- залучення та розміщення дорогоцінних металів на рахунки і вклади та інші операції з коштовностями відповідно до міжнародної банківської практики;

- довірчі операції (залучення і розміщення коштів, управління цінними паперами та ін.) за дорученням клієнта;

- надання консультаційних послуг;

- проведення операцій, пов'язаних з касовим виконанням державного бюджету за дорученням Національного банку України;

- здійснення інших банківських операцій.

Ефективність використання банком його капіталу характеризується нормою його прибутку, яка визначається як відношення його прибутку до його власного капіталу, виражена у відсотках.

Платоспроможність банку— це здатність банку, вірніше здатність власних коштів банку для захисту інтересів вкладників та інших кредиторів банку. Розраховують його як співвідношення власних коштів і активів, у тому числі зважених за ступенем ризику.

Ліквідність— це здатність банку забезпечити своєчасне виконання грошових зобов'язань. Її визначають за збалансованістю між строками і сумами погашення активів та строками і сумами виконання зобов'язань банку.

Показники достатності капіталу та ліквідності є оцінюючими показниками банку і встановлюються з метою оптимального регулювання активних і пасивних операцій банку з точки зору підтримки необхідного рівня ліквідності.

Дворівнева банківська система.В Україні зі створенням Національного банку України (НБУ) у вересні 1991 року почався процес формування дворівневої структури банків, системи, представленої з одного боку НБУ, а з іншого — мережею комерційних банків і банківських інститутів. Останні, будучи економічно незалежними(не відповідають за зобов'язання держави), повинні на засадах здорової конкуренції задовольняти потреби населення та народного господарства у банківських послугах, створити умови для стабілізації та зростання економіки України. З цією метою банківська система повинна стимулювати конкуренцію, процес роздержавлення і приватизації, поступово здійснювати перебудову системи ціноутворення, не допускати безконтрольного зростання дефіциту державного бюджету, гіперінфляції.

Питання для самоконтролю

1. Розкрийте суть кредиту та його функції.

2. Подайте характеристику кожного з видів кредиту: комерційного, банківського, споживчого, державного і міжнародного.

3. Що являє собою відсоток за кредит та які його види?

4. Проведіть класифікацію та охарактеризуйте банківські кредити.

5. Охарактеризуйте банки, їх суть і походження. Які функції та операції виконують банки?

6. Дайте характеристику кожної з ланок бюджетної системи.

7. В чому полягає суть дворівневої банківської системи, яка її роль у функціонуванні ринкової економіки?

8. Що являють собою показники ліквідності та платоспроможності банку?

Читайте також:

- Альтернативність ресурсів і проблема економічного вибору

- Амортизація як джерело фінансових ресурсів підприємств

- Аналіз використання матеріальних ресурсів

- Аналіз використання матеріальних ресурсів.

- Аналіз ефективності кредитних операцій

- Аналіз ефективності формування та використання банківських ресурсів

- Аналіз обмежень дефіцитних і недефіцитних ресурсів

- Аналіз стратегічних альтернатив та визначення оптимальної стратегії формування фінансових ресурсів

- Аналіз трудових ресурсів на підприємстві.

- Аудит банківських та кредитних операцій

- Аудит використання трудових ресурсів і розрахунків з оплати праці

- Баланс трудових ресурсів

| <== попередня сторінка | | | наступна сторінка ==> |

| Фінансовий ринок і механізм його регулювання | | | Ринок цінних паперів. Акціонерні товариства та фондова біржа |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |