РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Основні категорії економічного аналізу.

Зміст питання. Ресурси, фактори (чинники), резерви виробництва, їх класифікація. Використання в економічному аналізі системи показників. Оцінка результатів господарської діяльності. Сприяння управлінню й контролю виробництва. Пошук та виявлення резервів, заходи для їх реалізації з метою підвищення ефективності виробництва.

Об’єкти господарської діяльності знаходять своє відображення в системі показників (плану, обліку, звітності). Кожне економічне явище характеризується комплексом взаємопов’язаних показників. Показники підрозділяються на:

· кількісні та якісні;

· загальні та специфічні

· узагальнюючі, часткові, допоміжні

· абсолютні та відносні

· факторні та результативні.

Комплексне вивчення економіки підприємств передбачає систематизацію показників, тому що сукупність показників, якої повною вона не була б, без урахування взаємозв’язків не може надати дійсне уявлення про ефективність господарської діяльності. Необхідно взаємно пов’язати конкретні данні у єдину комплексну систему.

До основних категорій економічного аналізу відносяться фактори господарської діяльності, показники господарської діяльності, резерви виробництва. Під терміном “фактор” розуміють причину, яка впливає на результат.

Досліджувані в аналізі фактори можна класифікувати за різними ознаками.

Таблиця 1.1. Класифікація факторів в аналізі господарської діяльності

| Класифікаційна ознака | Групи факторів |

| За своєю природою | Природно-кліматичні Соціально-економічні Виробничо-економічні |

| За ступенем впливу на результати | Основні Другорядні |

| За залежністю від колективу | Об'єктивні Суб'єктивні |

| За відношенням до об'єкта дослідження | Внутрішні Зовнішні |

| За ступенем поширеності | Загальні Специфічні |

| За часом дії | Постійні Змінні |

| За характером дії | Екстенсивні Інтенсивні |

| За властивостями відображуваних явищ | Кількісні Якісні |

| За своїм складом | Прості Складні |

| За ієрархією (за рівнем співпідпорядкованості) | Першого порядку Другого порядку і т. д. |

| За можливістю виміру впливу | Вимірні Невимірні |

Показники господарської діяльності – числові вирази, які характеризують конкретні виміри об’єкту або його економічну сутність.

| Система показників комплексного АГД | |||

Показники вихідних умов діяльності підприємства

· наявність необхідних матеріальних і фінансових ресурсів для нормального функціонування підприємства і виконання виробничої програми

· організаційно-технічний рівень підприємства

·  рівень маркетингової діяльності рівень маркетингової діяльності

| |||

Показники використання засобів виробництва

| Показники використання предметів праці

| Показники використання трудових ресурсів

| |

Показники виробництва і збуту продукції

· обсяги валової, товарної і реалізованої продукції

· структура продукції

· якість продукції

· ритмічність випуску та реалізації

· залишки готової продукції на складах

| |||

Показники собівартості продукції

· загальна сума витрат на виробництво та реалізацію продукції

· витрати за елементами і статтями

· витрати за видами продукції

· витрати на гривню товарної продукції

·  собівартість окремих виробів собівартість окремих виробів

| |||

Показники прибутку та рентабельності

· прибуток

·  рівень рентабельності рівень рентабельності

| |||

| Показники фінансового стану підприємства · показники наявності і структури капіталу · ефективність використання власних та позикових коштів · платоспроможність, ризик банкрутства, фінансова стійкість |

амортизація

амортизація вартість предметів труда за аналізує мий проміжок часу

вартість предметів труда за аналізує мий проміжок часу прибуток на робітника і на гривню заробітної плати

прибуток на робітника і на гривню заробітної плати

Невикористані можливості в економічному аналізі називаються резервами підвищення економічної ефективності виробництва.

Під господарськими резервами розуміють можливості підвищення ефективності діяльності підприємства на основі використання досягнень науково-технічного прогресу і передового досвіду.

З розвитком науково-технічного прогресу (НТП) появляються нові види сировини і матеріалів, нові види машин і устаткування, нові технології, більш досконалі форми організації праці, що дає змогу знижувати матеріаломісткість, трудомісткість продукції та послуг, прискорювати оборотність коштів, підвищувати рентабельність та інші показники ефективності бізнесу.

Господарські резерви класифікують за різними ознаками.

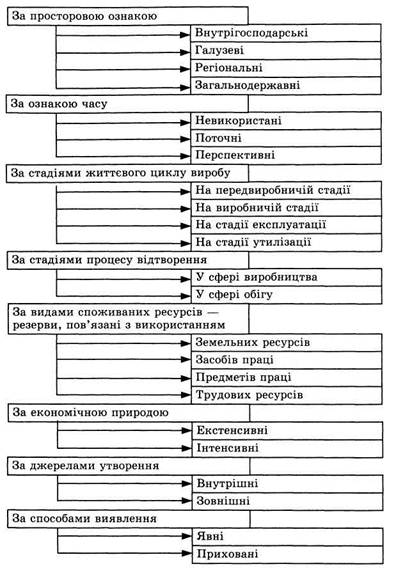

Рис. 1.3. Класифікація резервів в аналізі господарської діяльності

За просторовою ознакою виділяють внутрігосподарські, галузеві, регіональні і загальнодержавні резерви.

До внутрігосподарських належать ті резерви, які виявляють і які може бути використано тільки на досліджуваному підприємстві.

Вони базуються на повнішому і економнішому використанні виробничих потужностей, трудових і матеріальних ресурсів, застосуванні найновіших досягнень НТП у галузі техніки, технології та організації виробництва, на виробленні правильної структурної, цінової, інвестиційної, фінансової стратегій у сфері бізнесу і т. д.

Галузеві резерви — це ті, які може бути виявлено тільки на рівні галузі, наприклад виведення нових сортів культур, порід тварин, розробка нових систем машин, нових технологій, удосконалених конструкцій виробів тощо. Пошук цих резервів входить до компетенції галузевих об'єднань, міністерств, концернів.

Регіональні резерви може бути виявлено і використано в межах географічного району (використання місцевої сировини і палива, енергетичних ресурсів, централізація допоміжних виробництв незалежно від їхнього відомчого підпорядкування і т. д.).

До загальнодержавних резервів можна віднести ліквідацію диспропорцій у розвитку різних галузей виробництва, зміну форм власності, системи управління національною економікою і т. ін. Використання таких резервів можливе тільки за допомогою заходів на загальнодержавному рівні управління.

За ознакою часу резерви поділяють на невикористані, поточні і перспективні.

Невикористані резерви — це втрачені можливості підвищення ефективності виробництва щодо плану або досягнень науки і передового досвіду за минулі проміжки часу.

Під поточними резервами розуміють можливості поліпшення результатів господарської діяльності, які можна реалізувати Протягом найближчого часу (місяця, кварталу, року).

Перспективні резерви розраховані звичайно на тривалий час. Використання їх пов'язане зі значними інвестиціями, впровадженням найновіших досягнень НТП, перебудовою виробництва, зміною технології виробництва, спеціалізації тощо.

За стадіями життєвого циклу виробу резерви бувають на стадіях перед виробничій, виробничій, експлуатації і утилізації виробу.

Найбільшого ефекту досягають при пошуку резервів на перед-виробничій стадії. Тут може бути виявлено резерви підвищення ефективності виробництва за рахунок удосконалення конструкції виробу і технології його виробництва, використання дешевшої сировини тощо. Саме на цій стадії об'єктивно бувають найбільші резерви зниження собівартості продукції. І чим повніше їх виявлено на цьому етапі, тим вища ефективність цього виробу взагалі.

На виробничій стадії відбувається освоєння нових виробів, нової технології, а потім здійснюється масове виробництво продукції. На цьому етапі величина резервів зменшується за рахунок того, що вже проведено роботи для створення виробничих потужностей, придбання необхідного обладнання та інструментів, налагодження виробничого процесу. Отже, докорінна зміна цього процесу вже неможлива без великих втрат. Тому на цій стадії життєвого циклу виробу виявляють і використовують ті резерви, котрі не зачіпають виробничого процесу. Ці резерви пов'язані з поліпшенням організації праці, підвищенням її інтенсивності, зі скороченням простоїв обладнання, з економією і раціональним використанням сировини та матеріалів.

Експлуатаційна стадія поділяється на гарантійний період, протягом якого виконавець зобов'язаний ліквідувати неполадки, які виявив споживач, і на післягарантійний. На стадії експлуатації об'єкта резерви більш продуктивного використання його і зниження витрат (економія електроенергії, палива, запасних частин і т. ін.) залежать головним чином від якості виконаних робіт на перших двох стадіях.

Резерви на стадії утилізації — це можливості одержання доходу внаслідок повторного використання утилізаційних матеріалів і скорочення витрат на утилізацію виробу після завершення його життєвого циклу.

Отже, щоб домогтися більшого ефекту, необхідно проводити пошук резервів безперервно і систематично на всіх стадіях життєвого циклу виробу і особливо на перших, більш ранніх його стадіях, де приховано найсуттєвіші резерви.

За стадіями процесу відтворення виокремлюють резерви у сфері виробництва і у сфері обігу. Основні резерви, як правило, перебувають у сфері виробництва, але багато їх є і у сфері обігу (запобігання різноманітним втратам продукції на шляху від виробника до споживача, а також зменшення витрат, пов'язаних зі зберіганням, перевезенням і продажем готової продукції).

Важливе значення має групування резервів за видами ресурсів. Окремо розглядають резерви, пов'язані з найповнішим і з найефективнішим використанням земельних ресурсів, засобів праці, предметів праці і трудових ресурсів. Така класифікація резервів необхідна для збалансованості їх за всіма видами ресурсів.

Наприклад, виявлено резерв збільшення випуску продукції за рахунок ефективнішого використання трудових ресурсів. Але щоб їх освоїти, необхідно у тому самому обсязі виявити резерви збільшення виробництва продукції за рахунок кращого викори стання засобів праці і предметів праці. Якщо за яким-небудь ресурсом резервів не вистачає, то до уваги беруть найменшу величину резервів, виявлену в одному з них.

За економічною природою і характером впливу на результати виробництва резерви поділяють на екстенсивні й інтенсивні. Резерви екстенсивного характеру пов'язані з використанням у виробництві додаткових ресурсів (матеріальних, трудових, земельних та інших). Резерви інтенсивного типу базуються на повнішому і раціональнішому використанні наявного виробничого потенціалу. З прискоренням НТП слабшає роль резервів екстенсивного характеру і посилюється пошук резервів інтенсифікації виробництва.

За джерелами утворення резерви поділяють на внутрішні і зовнішні. До внутрішніх належать резерви, котрі може бути освоєно силами і засобами самого підприємства. Зовнішні резерви — це технічна, технологічна або фінансова допомога суб'єкту господарювання з боку держави, органів вищого рівня, спонсорів і т. д.

За способами виявлення резерви поділяються на явні і приховані. До явних належать резерви, котрі легко виявити за матеріалами бухгалтерського обліку і звітності. Це недостача і псування продукції та матеріалів на складах, виробничий брак, втрати від списування боргів, виплачені штрафи, перевитрати усіх видів ресурсів порівняно з діючими нормами на підприємстві та ін. Такі втрати є результатом безгосподарності, марнотратства, невиконання зобов'язань за договорами, незадовільного стану устаткування, недостатньо високої професійності кадрів, низького рівня організації виробництва, порушення технологічних процесів, невиконання плану організаційно-технічних заходів тощо. Для ліквідації цих перевитрат слід вжити заходів для удосконалення техніки, технологій та організації виробництва. Необхідно також навести порядок у зберіганні і перевезенні матеріальних цінностей, організувати дієвий облік і контроль за їхнім рухом, забезпечити виконання зобов'язань перед покупцями і постачальниками, строго дотримувати фінансової і розрахункової дисципліни і т. д.

До прихованих належать резерви, що пов'язані з упровадженням досягнень НТП та передового досвіду і не передбачені планом. Для виявлення їх необхідно провести порівняльний внутрігосподарський аналіз (з досягненнями передових дільниць, бригад, робітників), міжгосподарський (з досягненнями провідних підприємств галузі), а в деяких випадках — міжнародні порівняння. І хоча ці резерви не відображають у звітності як пе ревитрати ресурсів порівняно з можливостями вітчизняної і зарубіжної практики, однак зволікання у виявленні і використанні їх часом тягне за собою втрати значно більші, ніж перевитрата ресурсів щодо планового рівня.

Отже, класифікація резервів дає змогу глибше зрозуміти сутність і організувати пошук їх комплексно і цілеспрямовано.

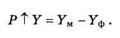

Кількісне вираження величини резерву — це різниця між можливим (прогнозним) рівнем досліджуваного показника і його фактичною величиною на поточний момент:

Для того, щоб величина виявлених резервів була реальною, підрахунок резервів має бути, по можливості, точним і обґрунтованим. Методика підрахунку резервів залежить від характеру резервів (інтенсивні чи екстенсивні), способів виявлення їх (явні чи приховані) і способів визначення величини їх (формальний підхід чи неформальний). При формальному підході величину резервів визначають без ув'язки з конкретними заходами для освоєння їх. Неформальний підхід (виявлення резервів за суттю) базується на конкретних організаційно-технічних заходах.

Читайте також:

- Gigabit Ethernet на витій парі категорії 5

- II. Основні закономірності ходу і розгалуження судин великого і малого кіл кровообігу

- Адвокатура в Україні: основні завдання і функції

- Адміністративно-правові методи забезпечення економічного механізму управління охороною довкілля

- Алгоритм розробки техніко-економічного обґрунтування будівництва нового та реконструкції діючих підприємств харчування.

- Альтернативні теорії макроекономічного регулювання

- Альтернативні уявлення щодо макроекономічного регулювання: теорії раціональних сподівань та економіка пропозиції. Крива Лафера.

- Альтернативність ресурсів і проблема економічного вибору

- Амністія являє собою повне або часткове звільнення від кримінальної відповідальності і покарання певної категорії осіб, винних у вчиненні злочину.

- Амортизація основних засобів, основні методи амортизації

- Артеріальний пульс, основні параметри

- Банківська система та її основні функції

| <== попередня сторінка | | | наступна сторінка ==> |

| АГД як галузь економічної науки | | | Види та напрямки економічного аналізу. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |