РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Визнання доходу від цільового фінансування

Облік інших доходів

Для узагальнення інформації про доходи, що виникають у процесі звичайної діяльності, але не пов’язані з операційною діяльність підприємства, призначено рахунок 74 «Інші доходи». До таких доходів, зокрема, належать доходи від:

- реалізації фінансових інвестицій;

- реалізації необоротних активів (основних засобів, нематеріальних активів тощо);

- реалізації майнових комплексів;

- неопераційних курсових різниць;

- безоплатно отриманих активів;

- а також інші доходи від звичайної діяльності, в тому числі від списання кредиторської заборгованості, що виникла в ході операційного циклу, після закінчення строку позовної давності, від вартості негативного гудвілу, яка визнається доходом тощо.

Кореспонденції рахунків з обліку інших доходів представлена нижче:

| № п/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| 1. | Відображено дохід від реалізації фінансових інвестицій | 36, 30, 31 | |

| 2. | Відображено дохід від реалізації основних засобів, нематеріальних активів. Одночасно нараховано ПДВ від продажної вартості необоротних активів | ||

| 3. | Реалізовано майнові комплекси Одночасно нараховано ПДВ від продажної вартості майнового комплексу | 36,30,31 | |

| 4. | Одержано дохід від не операційної курсової різниці | 30,31,36 | |

| 5. | Відображено дохід від безоплатно отриманих активів | 20,22 | |

| 6. | Сплачено довгострокову кредиторську заборгованість після закінчення строку позовної давності | 50,51,52,53 ,55,68 | |

| 7. | Списано в кінці звітного періоду інші доходи на фінансові результати |

У відповідності до П(С)БО 15 «Дохід» кошти, які надходять на підприємство у вигляді цільового фінансування, визнаються доходами. Проте, згідно того ж положення, дохід від цільового фінансування визнається лише у сумі витрат, пов’язаних з цим фінансуванням, причому в тих же періодах, коли були здійснені дані витрати.

Крім цього, цільове фінансування може бути визнано доходом лише тоді, коли буде отримано підтвердження про те, що дане цільове фінансування буде одержано.

Цільове фінансування на придбання об’єктів основних засобів, нематеріальних активів визнається доходом протягом періоду їх корисного використання.

ПРИКЛАД. Підприємство отримало від міжгалузевого фонду на рахунок суму 15000 тис. грн.. для будівництва важливого об’єкта соціальної сфери. Термін використання даного об’єкта становить 15 років.

| № п/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дебет | Кредит | |||

| 1. | Отримано грошові кошти на поточний рахунок підприємства | |||

| 2. | Витрачено кошти на будівництво | |||

| 3. | Введено основні засоби в експлуатацію | |||

| 4. | Одночасно відображено дохід майбутніх періодів на суму цільового фінансування | |||

| 5. | Нарахована амортизація будівлі за звітний період | |||

| 6. | Одночасно з нарахуванням амортизації визнається дохід звітного періоду у розмірі амортизаційних відрахувань |

Цільове фінансування, отримане як компенсація витрат (або збитків), які вже понесло підприємство, або з метою негайної фінансової підтримки підприємства без майбутніх пов’язаних з цим витрат, визнається доходом того періоду, в якому утворилася дебіторська заборгованість, пов’язана з цим фінансуванням.

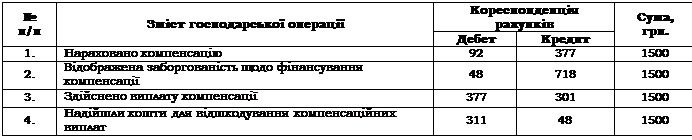

ПРИКЛАД. Бухгалтерією підприємства здійснено нарахування компенсації учасникам ліквідації наслідків аварії на ЧАЕС на суму 1500 грн.

.

Читайте також:

- А джерелами фінансування державні капітальні вкладення поділяються на централізовані та децентралізовані.

- Альтернативні варіанти довгострокового фінансування діяльності підприємства

- Аналіз співвідношення активів із джерелами їх фінансування

- Аудит валових витрат і валового доходу підприємства

- Бюджетна класифікація фінансування бюджету

- Бюджетне фінансування видатків, його принципи, форми і методи

- Бюджетне фінансування житлового господарства.

- Бюджетне фінансування наукових досліджень здійснюється шляхом базового та програмно-цільового фінансування.

- Бюджетне фінансування, його форми та методи

- Бюджетне фінансування, його форми та методи

- Бюджетний дефіцит та джерела його фінансування.

- Бюджетний дефіцит, його суть, причини виникнення та джерела фінансування

| <== попередня сторінка | | | наступна сторінка ==> |

| Облік інших фінансових доходів | | | Визнання витрат |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |