РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Тема 2. Місце контролінгу в системі управління підприємством.

1. Роль контролінгу в управлінському процесі. Взаємозв’язок контролінгу з функціями управління підприємством.

2. Типи управлінських рішень.

3. Контролінг в системі аналізу зовнішнього середовища підприємства.

4. Контролінг в системі аналізу внутрішнього середовища підприємства.

Роль контролінгу в управлінському процесі. Взаємозв’язок контролінгу з функціями управління підприємством.

У наведеній схемі ліворуч вказані процеси управління, а праворуч – роль контролінгу в управлінському процесі.

Типи управлінських рішень.

В процесі діяльності керівник підприємства постійно приймає управлінські рішення, якість яких залежить від обсягу і наявності інформації, якою він володіє. Але в умовах ринкових відносин проходять постійні зміни як у внутрішньому, так і в зовнішньому середовищі, в якому діє вказаний суб'єкт господарювання. В цих умовах зростає роль контролінгової служби на підприємстві.

Оптимальний вихід з такої ситуації забезпечується за допомогою розробки певних рекомендацій для прийняття управлінських рішень, чим по суті і займається система контролінгу. Щоб сформувати суттєві рекомендації по прийняттю рішень, необхідно, перед усім, проаналізувати сам процес прийняття рішень - з яких етапів він складається, коли і яка інформація потрібна керівнику, які найбільш розповсюджені помилки, яких слід остерігатись.

Визначення факторів, які впливають на процес прийняття управлінських рішень, проводиться в залежності від середовища прийняття рішень, яке традиційно підрозділяється на умови визначеності, ризику і невизначеності.

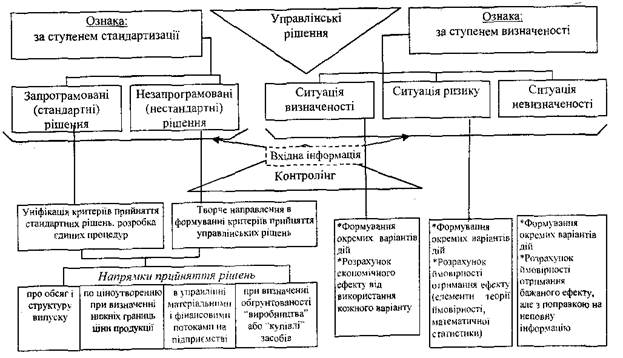

Роль контролінгу при його орієнтації на ті чи інші управлінські рішення наглядно показано на рис. 2.1.

Рис. 2.1 Роль контролінгу в прийнятті управлінських рішень

Рис. 2.1 Роль контролінгу в прийнятті управлінських рішень

Представлена на рисунку інформація свідчить про складність різноманітність процесу прийняття управлінських рішень. Відповідно контролінг, який функціонує як система підтримки прийнятій управлінських рішень, повинен орієнтуватись на розробку окремих критеріїв прийняття конкретних рішень в залежності від обраного напрямку.

Ці критерії по річному є контрольованими і слугують результатом управлінських рішень, які стосуються корегування цілей і планів підприємства, а також визначення кола осіб і обсягу робіт по формуванню необхідної інформації.

Оперативний контролінг визначає, наскільки управлінські рішення, що приймаються відносно формування цілей, ресурсів і процесів, будуть сприяти підвищенню результативності, ефективності і продуктивності роботи на підприємстві.

В залежності від визначеного керівництвом напрямку (типу) прийняття управлінських рішень в сферу задач контролінгу входить оптимізація внутрішніх можливостей підприємства, вибір елементів інструментарію і розробка методик їх реалізації для виконання поставленої мети.

Всю різноманітність управлінських рішень в залежності віл характеру проблем і методів їх вирішення можна умовно поділити на декілька типів (рис. 2.2).

Так, з врахуванням стереотипності ситуацій і метода дослідження, виділяються програмовані та не програмовані рішення. До програмованих відносяться стандартні рішення та рішення, що часто повторюються. Стереотипні управлінські рішення можуть стосуватися відносин з постачальниками і покупцями, які постійно підтримують відносини з підприємством, мають тривалі з ними зв'язки. Такі відносини, як правило, наперед прогнозуються і знаходять своє місце в плані роботи контролінгової служби. Для прийняття управлінських рішень такого типу можна використати такий інструмент контролінгу як АВС-аналіз. До не програмованих відносяться рішення, які наперед спрогнозувати неможливо. Ці рішення виникають внаслідок зміни виробничої програми, освоєння нових ринків збуту. Їх прийняття носить разовий, незапланований характер і вони мають елемент невизначеності.

В залежності від творчого внеску при підготовці та прийнятті управлінських рішень вони можуть бути: рутинні, селективні, адаптивні та інноваційні. Рутинні рішення постійно повторюються, тому можуть бути наперед запрограмованими з передбачуваним результатом виконання. Прикладом рутинних управлінських рішень можна вважати формування втрат для виконання прийнятого підприємством бюджету, аналіз підконтрольних показників тощо. Селективні управлінські рішення використовуються при виборі оптимального варіанта бюджету, альтернативного варіанта впровадження інвестицій. Адаптивні управлінські рішення приймаються в нових непередбачуваних обставинах і показують здатність керівних кадрів пристосовуватися до змін зовнішнього середовища. За своїм змістом та характером діяльності вони в різних ситуаціях будуть різні, а тому визначити наперед сферу їх застосування неможливо. Інноваційні управлінські рішення носять елементи творчого підходу при їх підготовці за допомогою математичних методів, що дозволять вибрати найбільш сприятливий в даних умовах варіант для підприємства.

В процесі прийняття управлінських рішень виникають різні ситуації, які впливають на їх обґрунтування, аналіз тощо. На рис. 2.2 відображено три типи проблем, що впливають на підготовку та прийняття управлінських рішень. В практиці роботи підприємств існують стандартні ситуації, які враховуються контролером в першу чергу.

Таким чином виділяються наступні типи проблем:

- стандартні;

- добре структуризовані;

- слабо структуризовані;

- неструктуризовані.

Стандартні ситуації виникають на основі добре налагоджених економічних зв'язків. При них взаємовідношення між завданнями, їх альтернативами, ресурсами, критеріями та результатом настільки очевидна, що застосування різних інструментів дослідження вважається зайвим. В цій ситуації можливе використання комп'ютерних програм.

Добре структуризовані ситуації передбачають кількісне вирішення проблеми. При ній можливе застосування економіко-математичних методів, наприклад, метод лінійного програмування.

Слабо структуризовані ситуації передбачають поряд із кількісно вираженими компонентами невідомі показники, що не піддаються виміру або піддаються сильному впливу чинників непевності. Це сфера застосування системного аналізу.

Неструктуризовані ситуації характеризуються неповнотою знань і для їх вирішення потрібен творчий підхід. Тому їх ще називають якісними, оскільки їх рішення потребують застосування одночасно декількох методів дослідження, високої кваліфікації особи, що їх вирішує або колегіального органу. Це найпоширеніший в наших умовах тип ситуацій, який передбачає застосування евристичного, творчого підходу до їх вирішення, застосування методів логістики, моделювання тощо.

Контролінг в системі аналізу зовнішнього середовища підприємства.

Для забезпечення виживання підприємства всучасних умовах Його функціонування основним завданням контролінгової служби виступає аналіз та прогнозування зовнішнього середовища підприємства. Сутність такого аналізу зводиться до виявлення та передбачення розвитку різних чинників, які піддаються та не піддаються контролю, їх вплив па діяльність підприємства в поточному та майбутніх періодах, виявлення слабких та сильних сторін конкурентів галузі, а особливо регіону, встановлення можливих ризиків підприємства, доцільність випуску тієї чи іншої продуктової групи товарів, чи їх заміна на нові види продукції, послуг, що будуть користуватися попитом, проведення аналізу технологій, що використовуються на підприємстві та конкурентами.

Для забезпечення виживання підприємства всучасних умовах Його функціонування основним завданням контролінгової служби виступає аналіз та прогнозування зовнішнього середовища підприємства. Сутність такого аналізу зводиться до виявлення та передбачення розвитку різних чинників, які піддаються та не піддаються контролю, їх вплив па діяльність підприємства в поточному та майбутніх періодах, виявлення слабких та сильних сторін конкурентів галузі, а особливо регіону, встановлення можливих ризиків підприємства, доцільність випуску тієї чи іншої продуктової групи товарів, чи їх заміна на нові види продукції, послуг, що будуть користуватися попитом, проведення аналізу технологій, що використовуються на підприємстві та конкурентами.

Інструментами контролінгу зовнішнього середовища можуть бути:

- функціонально-вартісний аналіз;

- АВС-аналіз;

- бенчмаркінг;

- ідентифікація зовнішнього середовища;

- порівняльний аналіз діяльності підприємств;

- аналіз конкуренції.

Функціонально-вартісний аналізвикористовується як при аналізі співвідношення затрати-результат на окремі групи продуктів, товарів, що дає можливість прийняти рішення про подальше їх виготовлення для існуючих ринків збуту, так і на окремі інвестиційні проекти (необхідність участі в них підприємства і результати такої інвестиційної діяльності). Він може використовуватися і в стратегічному плануванні діяльності підприємства. Допомагає виявити можливості раціоналізації та удосконалення діяльності фірми, її місце в сучасному бізнесі. Розроблення заходів для прийняття управлінських рішень вимагає ретельної перевірки та використання альтернатив. Служба контролінгу повинна розробиш сценарій застосування функціонально-вартісного аналізу, чітко розмежувати обов'язки перед окремими виконавцями, координувати їх діяльність.

АВС-аналізвикористовується при аналізі як зовнішнього, так і внутрішнього середовища підприємства. Він може застосовуватися при аналізі конкурентів, постачальників, дебіторсько-кредиторської заборгованості, витрат, доходів по ринках збуту тощо. Його цінність полягає в тому, що з його допомогою вдається виявити ті невеликі величини в кількісному виразі, що відповідають великому вартісному значенню. Для його використання всі величини, що підлягають аналізу, діляться на А, В, С-групи. В групу А відносяться постачальники (групи товарів, витрат, дебітори, кредитори}, які складають всього 5% від їх загальної кількості, але вартість сировини (вартість продажу, собівартість), яку вони поставляють, становить 75-80%. Емпіричне значення групи В - 15-20%. Група С передбачає наявність в ній постачальників, товарів, робіт, послуг, кількість яких становить 75-80%, але їх внесок в загальну вартість становить лише 5%. Застосування вказаного методу дає можливість встановити внесок кожного показника у виконання наміченої програми розвитку та управляти всіма процесами, що відбуваються на підприємстві.

Бенчмаркінгпредставляє собою аналітичний процес точного вимірювання і порівняння всіх операцій за розробкою та виробництвом продуктів світового класу як на власному підприємстві, так і у конкурентів. Об'єктом такого аналізу є продукти та їх компоненти, а також функції і процеси на підприємстві, що пов’язані з розробкою, виробництва та збутом продукції. В центрі аналізу частіше всього стоїть порівняння одних і тих же функцій, що виконуються різкими підприємствами галузі для виявлення «кращого в своєму класі». Мета такого аналізу встановлення недостатньої ефективності виконання тих чи інших функцій, причини цих явищ в порівнянні з«кращими в своєму класі» і прийняття відповідних заходів для їх усунення.

Ідентифікація зовнішнього середовища полягає в тому, що зовнішнє середовище, в якому існує підприємство, повинне бути ідентифіковане з точним описом всіх факторів, які впливають па його роботу. Для цього вибирається певна група факторів, які найбільше впливають на підприємство і між ними встановлюється взаємозв'язок. Бажано для більш точного результату представити їх у вигляді матриці. Такими факторами можуть бути:

- зміна законодавства:

- існуюче в країні політичне та економічне становище;

- наявність державних програм розвитку галузі;

- ринок сировини, продукції, фінансів та праці;

- спільний європейський ринок;

- наявність нових технологій;

- інфраструктура підприємства та галузі;

- екологія оточуючого середовища.

Проведення такого аналізу пояснюється тим, що існуючі сегменти зовнішнього середовища мають як однотипні фактори, що впливають на роботу підприємства, так і різні, притаманні одному чиннику. Виявивши однополюсні фактори можна зменшити їх негативний вплив на фінансові результати підприємства, оскільки зусилля, направлені на їх виявлення будуть значно менші, а заходи на зменшення їх негативного впливу - значно ефективніші.

Порівняльний аналіз діяльності підприємствпроводиться шляхом визначення абсолютних та відносних підконтрольних показників на підприємстві і їх порівняння з аналогічними показниками конкурентів. Це допомагає виявити слабкі місця суб'єкта господарювання і дає можливість використати всі наявні ресурси та не допустити втрат в майбутньому.

Аналіз конкуренціїполягає в оцінці майбутньої поведінки старих та нових конкурентів в аналізі якості продукції, яка знаходиться на ринках збуту, її порівняння з продукцією власного виробництва. При цьому важливо вияснити, яку стратегію проводять конкуренти на ринку, і як вони будуть реагувати на зміну нашої ринкової стратегії. Даний аналіз дає зрозуміти керівникам суб'єкта господарювання, чому він не є лідером на даному етапі на ринку, виявити причини такого стану, розробити заходи для покращення якості продукції підприємств, її конкурентоздатності. Аналіз бажано проводити за окремими видами продукції, яка займає у виробництві підприємства досить високу питому вагу і порівнювати показники з аналогічними показниками ринкового лідера та підприємств-конкурентів, які мають вищі показники, ніж власні.

Всі перераховані методи досить важливі в практичній діяльності контролінгової служби. Вони направлені, перш за все, на якісне прогнозування стану зовнішнього середовища і місця підприємства в ньому. Якісне прогнозування окрім вказаних методів включає різного роду опитування, що можуть бути одноступінчастими та багатоступінчастими.

Контролінг в системі аналізу внутрішнього середовища підприємства.

Після аналізу внутрішнього середовища важливо знати потенційні можливості підприємства по досягненню поставленої мети. Завданням контролінгової служби в цьому випадку є встановлення забезпеченості підприємства матеріальними цінностями, фінансовими ресурсами, робочою силою, їх відповідність потужності обладнання. Виконання вказаних завдань можливе з допомогою таких інструментів контролінгу, як:

- гуртків якості:

- аналізу вузьких місць, що виникають на підприємстві;

- розрахунку виробничого результату на короткотерміновий період;

- кривої досвіду;

- аналізу потенціалу підприємства;

- аналізу сильних та слабких сторін підприємства;

- розробки сценарію, тощо.

Гуртки якості були вперше запроваджені на підприємствах Японії. З початку 50-х років XX ст. майже на всіх японських підприємствах стало звичайною справою декілька разів на місяці, після робочого дня, всім колективом обговорювати питання покращення якості продукції. З плином часу гуртки якості в Японії відійшли від своєї первісної мети. Співробітники не обмежувалися більше тільки проблемами покращення якості, але і пропонували серйозні пропозиції по раціоналізації виробництва.

Важливе значення мало б запровадження гуртків якості і на підприємствах України. Сумісне вирішення ряду проблем трудовим колективом підніме якість виконання робіт, підвищить зацікавленість окремих працівників и покращенні результатів діяльності підприємства стане джерелом раціонального використання всіх наявних ресурсів і разом з тим, буде прикладом колективного розроблення, прийняття та виконання управлінських рішень.

Європейські підприємства повинні враховувати японські досягнення. Більш висока продуктивність японських підприємств є, перш за все, результатом кращої мотивації японських робітників до підвищення продуктивності та якості. Деякі європейські підприємці намагаються пояснити успішне просування на світовий ринок конкурентів особливими умовами праці: подовжений робочий день, скорочена відпустка, більш високий рівень автоматизації і запопадливість людей до роботи. Уважно вивчивши ситуацію, ми повинні будемо визнати, що мотивація як ведучий принцип японського менеджменту - ключ до успіху.

Мета гуртків якості полягає в наступному:

- покращення мотивації;

- покращення якості через усвідомлення його значення;

- зростання продуктивності праці;

- збільшення економічної вигоди;

- покращення відношення співробітників до роботи;

- відповідальне колективне мислення співробітників;

- стимулювання самостійного мислення при вирішенні проблем;

- подання конструктивних пропозицій;

- усвідомлення співробітниками категорії вартості;

- підвищення відповідальності співробітників;

- підвищення гнучкості керівництва підприємства;

- покращення відношення до керівництва;

- підвищення добровільної активності співробітників;

- посилення орієнтації на клієнтів;

- зниження витрат за рахунок скорочення браку;

- зниження витрат за рахунок зменшення кількості рекламацій;

- зменшення простоїв за рахунок кращої підготовки персоналу;

- зростання продуктивності за рахунок більш швидкого розпізнання дефектів;

- усунення слабких місць за рахунок власних пропозицій по раціоналізаторству;

- покращення психологічного клімату на підприємстві через інтенсивну сумісну роботу.

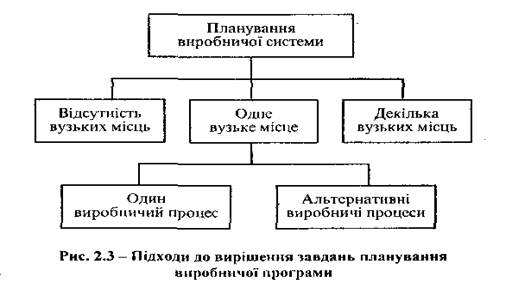

Аналіз вузьких місць, що виникають на підприємстві бажано проводити для визначення всіх можливих ресурсів і повного завантаження потужностей. Важливо також встановити відповідність між виробничою програмою підприємства, рентабельним випуском продукції та портфелем замовлень. На підприємстві може виникнути три варіанта формування виробничої програми, які зображені на рис. 2.3.

При відсутності вузьких місць виготовляється вся запланована продукція і перебої у виробництві виникнути не повинні. Така ситуація на підприємстві можлива при ідеально налагодженій системі постачання, виробництва та збуту продукції, що в сучасних умовах зробити вкрай важко, тому завдання служби контролінгу повинно бути направлено на досягнення цієї мети.

При наявності одного вузького місця, у виробничу програму поступово включаються продукти з відносно високою сумою покриття від більшої її величини до нижчої, щоб поетапно повністю сформувати виробничу програму. При цьому слід враховувати не тільки суму покриття, але й можливу реалізацію продукту на ринку. При наявності декількох вузьких місць важко прийняти управлінське рішення про формування виробничої програми. В такому випадку застосовується один із інструментів контролінгу, який найбільш підходить до даної ситуації. Ним може бути метод лінійного програмування.

Розрахунок виробничого результату на короткотерміновий періодбажано проводити відділом контролінгу чи контролером, що відповідає за формування та виконання виробничої програми як правило, щомісячно. Для цього для керівників структурних підрозділів та підприємства необхідно здавати звіт, де вказувати на виконання запланованої короткотермінової мети підприємства та на відхилення, що призвели до зменшення запланованого результату. При цьому, особливу увагу слід звернути на відхилення від запланованої виробничої програми, на причини, які призвели до її невиконання, а також на заходи для прийняття певних управлінських рішень по усуненню цих причин і недопущенню виникнення негативних наслідків у майбутньому. Це призведе до покращення стану підприємства, досягнення його стратегічної мети.

Крива досвідусвідчить про те, що при кожному подвоєнні кумулятивного обсягу випуску, витрати на одиницю продукції, що відносяться до новоствореної вартості, потенційно знижувалися на 20-30%. На підприємствах сфери послуг новостворена вартість суттєво вище, ніж на промислових та торговельних підприємствах.

Аналіз потенціалу підприємства передбачає один раз на рік виконувати аналіз використаного підприємством потенціалу і робити порівняння з ринковими лідерами своєї та інших галузей. Це дасть можливість покращити якість роботи підприємства і підняти важливість прийняття управлінських рішень всіма структурними підрозділами.

Аналіз сильних та слабких сторін підприємства с одним з найважливіших інструментів стратегічного контролінга. Для оцінки сильних і слабких місць розробляються критерії, за якими досліджуються як позитивні, так і негативні сторони роботи підприємства. Далі критерії групуються в окремі групи делегування відповідальності за їх виконанням окремими структурними підрозділами. Після їх встановлення дається оцінка, узагальнюються підсумки, які доводяться до відома всього колективу, приймаються відповідні рішення по покращенню його роботи. Схема впровадження цього інструменту може мати такий вигляд (рис. 2.4).

Розроблення сценарію поєднує роботу стратегічного та оперативного контролінгу. При цьому контролінгова служба керує всією системою аналізу, використовуючи дані, що їх надають відповідні служби. Аналізуючи досягнуті результати підприємства в поточному періоді і враховуючи його потенціал, контролерами розробляються норми поведінки в майбутньому, тобто надаються службі управління рекомендації на прийняття управлінських рішень, що дозволить якісно проводити планування виробничої програми, використовувати наявні фінансові, матеріальні, трудові, виробничі ресурси підприємства, виконувати основне завдання стратегічного контролінгу — забезпечення виживання підприємства в майбутньому та недопущення кризових ситуацій.

Читайте також:

- ERP і управління можливостями бізнесу

- H) інноваційний менеджмент – це сукупність організаційно-економічних методів управління всіма стадіями інноваційного процесу.

- III. КОНТРОЛЬ і УПРАВЛІННЯ РЕКЛАМУВАННЯМ

- Oracle Управління преміальними

- А. Видання прав актів управління

- Автоматизоване робоче місце метролога

- АВТОМАТИЗОВАНІ СИСТЕМИ ДИСПЕТЧЕРСЬКОГО УПРАВЛІННЯ

- АВТОМАТИЗОВАНІ СИСТЕМИ УПРАВЛІННЯ ДОРОЖНІМ РУХОМ

- Автономна Республіка Крим, регіональні та місцеві органи державної влади.

- Адаптивні організаційні структури управління.

- Адміністративне право і державне управління.

- Адміністративний устрій і управління в українських землях під час татаро-монгольського панування.

| <== попередня сторінка | | | наступна сторінка ==> |

| Сутність стратегічного і оперативного контролінгу | | | Показники ділової активності |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |