РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

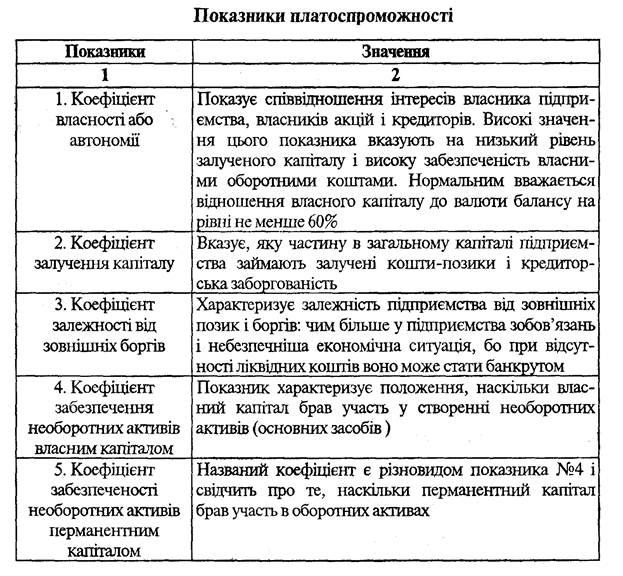

Показники платоспроможності

Показники рентабельності

Рентабельність показує рівень прибутковості від реалізації товарів і є одним із загальних показників діяльності підприємства.

Рівень рентабельності розраховується відношенням отриманого прибутку до витрачених коштів на виробництво продукції, або як відношення одержаного прибутку до обсягу реалізованої продукції.

Показники:

- рентабельність усього капіталу підприємства;

- рентабельність продаж;

- рентабельність власного капіталу;

- рентабельність перманентного капіталу

Платоспроможність підприємства визначається здатністю швидко погасити свої короткострокові борги (позики, кредиторську заборгованість постачальникам, фінансовим органам, різним клієнтам та інше).

Платоспроможність підприємства визначається показниками структури капіталу або покриття, вони характеризують рівень захищеності інтересів кредиторів та інвесторів.

Окрему групу становлять показники діяльності підприємства, які мають велике значення для акціонерів, а саме:

- коефіцієнт чистого прибутку на одну акцію;

- відношення ринкової ціни акцій до коефіцієнту чистого прибутку на одну акцію (цінність акцій);

- коефіцієнт дивідендів у прибутку підприємства;

- рентабельність акцій (відношення дивіденду на акції до ринкової вартості акції);

- дивідендний вихід.

Самі по собі наведені різного роду коефіцієнти, що розглядаються ізольовано, дають обмежену інформацію.

Лише їх використання в просторово-часових співставленнях між собою дає можливість одержати цінні дані для прийняття обґрунтованих управлінських рішень.

Вкладаючи кошти в цінні папери, акціонери повиннізнати, скільки прибутку буде розподілено між акціонерами, яка ринкова ціна акцій.

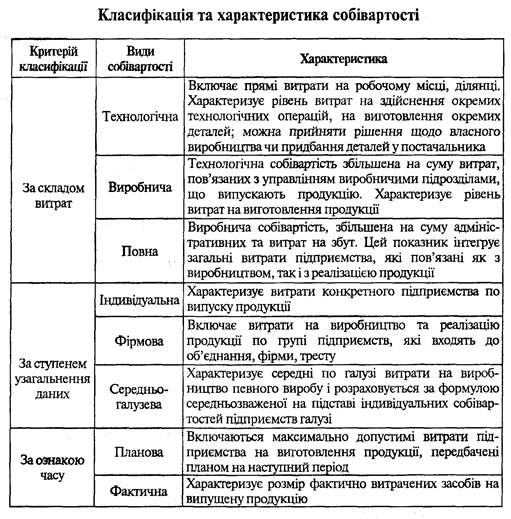

Собівартість продукції та її види

Собівартість продукції (робіт, послуг) — грошове вираження витрат підприємства, пов'язаних з виробництвом та збутом продукції. Показник "собівартість" використовується для:

- оцінки економічної ефективності використання основних і оборотних засобів виробництва;

- вибору оптимальних варіантів організації управління;

- внутрігосподарських і міжгосподарських економічних зв'язків;

- при вирішенні питань впровадження нової техніки, підвищення якості продукції тощо.

Витрати, які включають до собівартості продукції, визначаються національними положеннями (стандартами) бухгалтерського обліку та галузевими інструкціями з питань планування, обліку і калькулювання собівартості продукції, робіт, послуг.

Підвищення ролі та значення показника собівартості в управлінні виробництвом, в оцінці діяльності та контролі викликає необхідність класифікації цього показника за багатьма характерними ознаками.

Поняття про центри відповідальності та їх класифікація

Центр відповідальності – це сегмент всередині підприємства, на чолі якого стоїть відповідальна особа, яка приймає рішення.

Читайте також:

- IV група- показники надійності підприємства

- Абсолютні показники фінансової стійкості

- Абсолютні показники фінансової стійкості та її типи

- Абсолютні та відності показники результатів діяльності підприємства.

- Аналіз ліквідності і платоспроможності підприємства.

- Аналіз ліквідності та платоспроможності підприємства

- Аналіз ліквідності та платоспроможності підприємства.

- Аналітичні показники динаміки та прийоми їх обчислення

- Аналітичні показники ряду динаміки.

- Аналітичні показники ряду динаміки.

- Б. Оцінка ліквідності та платоспроможності

- Базисні показники

| <== попередня сторінка | | | наступна сторінка ==> |

| Показники ділової активності | | | Класифікація центрів відповідальності |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |