РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Суть та мета міжбюджетних відносин

ПЛАН

Тема 5. Міжбюджетні відносини в Україні і система бюджетного вирівнювання

Лекція 6 (2 год.)

Мета заняття:розкрити суть та мету міжбюджетних відносин та визначити порядок формування дотації вирівнювання. Формувати економічне мислення студентів, професійні навички, вміння швидко і якісно аналізувати інформацію та використовувати її у майбутньому.

1. Суть та мета міжбюджетних відносин

2. Порядок формування міжбюджетних трансфертів відповідно до положень Бюджетного кодексу України

3. Бюджетне регулювання, його суть та методи

Рекомендована література:

1. Бюджетний кодекс України. - К., Видавничий дім., 2010. ст. 81, 82, 83, 84, 96, 97,98.

2. Василик О.Д. Державні фінанси України. - Київ: Вища школа, 2002.

3. Василик О.Д., Павлюк К.В. Бюджетна система України. - К.: КНЕУ, 2004.

4. Опарін В.М., Малько В.І., Кондратюк С.Я., Коломієць Г.Б. Бюджетна система. -К.: КНЕУ, 2002.

5. Пасічник Ю.В. Бюджетна система України та зарубіжних країн. - Київ: Знання Прес, 2002.

6. Юрій СІ., Бескид Й.М. Бюджетна система України. - Київ: ШОС, 2000.

7. 7. Швець В. Я. Концептуальні підходи до вдосконалення системи міжбюджетних відносин / В. Я. Швець // Фінанси України. – 2005. – № 3. – С. 23–31.

8. 5.Ісмаїлов А.Б. Міжбюджетні відносини та напрями їх вдосконалення / А.Б. Ісмаїлов // Фінанси України. – №6. – 2004. – С.27-32.

9. 2. Каун О.Б. Концептуальні засади формування механізму міжбюджетних відносин в Україні / О.Б. Каун // Фінанси України. – 2001. - №6. – С.31-38.

10. 6. Кравченко В.І. Місцеві фінанси України : навч. посібник / В.І. Кравченко. – К. : Т-во «Знання», КОО, 1999. – 487 с.

11. 10. Лилик О.Я. Становлення та розвиток міжбюджетних відносин в україні :автореф. дис. / О.Я. Лилик. – К., 2002. – 16 с.

Питання для самостійного опрацювання:

1. Сутність та значення бюджетного регулювання.

2. Розподіл доходів і видатків між ланками бюджетної системи.

3. Проблеми та напрями реформування міжбюджетних відносин в Україні.

4. Світова практика міжбюджетних відносин.

Одними з найважливіших і найскладніших проблем державних фінансів у кожній країні єефективна організація відносин всередині бюджетної системи, а саме між бюджетом центрального уряду і бюджетами органів місцевого самоврядування; перерозподіл бюджетних ресурсів, зумовлений об’єктивними відмінностями в рівнях соціально-економічного розвитку окремих територій.

Міжбюджетні відносини– це відносини між державою, Автономною Республікою Крим і місцевим самоврядуванням щодо забезпечення відповідних бюджетів фінансовими ресурсами, необхідними для виконання функцій, передбачених Конституцією України та законами України.

В економічний та провій літературі відсутнє однозначне визначення сутності міжбюджетних відносин, а дефініції, що містяться в наукових працях та нормативно-правових актах, характеризують різні аспекти таких відносин. Розглянемо різні концептуальні підходи щодо визначення сутності поняття «міжбюджетні відносини» (табл.1.1).

Таблиця 1.1

Концептуальні підходи до визначення сутності «міжбюджетні відносини»

| № | Автор | Визначення |

| 1. | В. Опарін | внутрішні бюджетні потоки коштів, які відображають перерозподіл доходів і видатків між бюджетами [4]. |

| 2. | В. Швець | систему розподілу повноважень між державою та місцевим самоврядуванням, а відповідно із цим і розподілу видаткових повноважень, і дохідних джерел[7]. |

| 3. | А.Б. Ісмаїлов | взаємовідносини, що виникають між органами місцевого самоврядування щодо розподілу функцій, повноважень і сфер відповідальності у здійсненні видатків та формуванні доходів [5, c.28]. |

| 4. | О.Б. Каун | відносини, що сформувались між органами державної влади та органами місцевого самоврядування щодо здійснення сукупних державних видатків і формування доходів бюджетів [2, c.31] |

| 5. | В.І. Кравченко | форма взаємозв’язків і взаємозалежностей між окремими ланками системи місцевих бюджетів, а також між місцевими бюджетами та Державним бюджетом України [6, c.257]. |

| 6. | О.Я. Лилик | фінансові відносини між центральними і місцевими органами виконавчої влади, органами місцевого самоврядування різних рівнів, органами самоорганізації населення щодо розподілу функцій, сфер відповідальності, компетенції, видатків і доходів, так і відносини в системі фінансового вирівнювання на усіх стадіях бюджетного процесу, правове поле для яких визначається вищим законодавчим органом влади [10, c.3]. |

Метоюрегулювання міжбюджетних відносин є забезпечення відповідності міжповноваженнями на здійснення видатків, закріплених законодавчими актами України за бюджетами й бюджетними ресурсами, які повинні забезпечувати виконання цих повноважень.

Основою міжбюджетних відносин є розмежування доходів і видатків між рівнями бюджетної системи, проведене відповідно до розподілу повноважень органів державної виконавчої влади і місцевого самоврядування. Проте розмежування доходів, здійснене на єдиних засадах для бюджетів відповідного рівня не дає можливості збалансувати абсолютно всі бюджети.

Причиною цього є значні відмінності у формуванні доходів і складі та обсягах видатків бюджетів територіальних одиниць, які мають об'єктивний характер і зумовлені:

- різним рівнем економічного розвитку господарських комплексів адміністративно-територіальних одиниць і їх спеціалізацією;

- різноманітністю природно-кліматичних умов;

- різним екологічним станом територій;

- особливостями розташування населених пунктів, зокрема адміністративних центрів;

- насиченістю шляхами сполучення;

- кількістю населення, його віковим складом;

- сформованою протягом тривалого історичного періоду мережею об'єктів соціальної і побутової інфраструктури та їх станом тощо.

Видатки на здійснення повноважень, що виконуються за рахунок коштів державного та місцевих бюджетів, поділяються на:

1) видатки на забезпечення конституційного ладу держави, державної цілісності й суверенітету, незалежного судочинства, а також інші передбачені Бюджетним кодексом видатки, які не можуть бути передані на виконання Автономній Республіці Крим і місцевому самоврядуванню;

2)видатки, які визначаються функціями держави та можуть бути переданіна виконання Автономній Республіці Крим і місцевому самоврядуванню з метою забезпечення найефективнішого їх виконання на основі принципу субсидіарності;

3) видатки на реалізацію прав та обов'язків Автономної Республіки Крим і місцевого самоврядування, які мають місцевий характер і визначені законами України.

Видатки на забезпечення конституційного ладу держави здійснюються за рахунок коштів державного бюджету, а інші видатки - за рахунок коштів місцевих бюджетів, у тому числі трансфертів із Державного бюджету України.

Відповідальність за здійснення видатків за рахунок коштів державного бюджету покладається на відповідні органи державної влади, а за здійснення видатків за рахунок місцевих бюджетів і трансфертів - на Раду Міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи відповідних рад, міських, селищних, сільських голів.

Держава може передати Раді Міністрів Автономної Республіки Крим чи органам місцевого самоврядування право на здійснення видатків лише за умови відповідної передачі бюджетних ресурсів у вигляді закріплених за відповідними бюджетами загальнодержавних податків і зборів або їх частки, а також трансфертів з державного бюджету.

Рада Міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи відповідних рад, міські, селищні, сільські голови зобов'язані забезпечити здійснення видатків, визначених із відповідних місцевих бюджетів, з додержанням розподілу цих видатків між бюджетами, визначеного Бюджетним кодексом, а також здійснювати впродовж бюджетного періоду видатки на фінансування бюджетних установ одночасно з різних бюджетів.

У міжбюджетних відносинах важливу роль відіграють міжбюджетні трансферти.

Трансферти в зарубіжній практиці трактуються як “передавальні платежіˮ, “односторонні переказиˮ, характерними ознаками яких є те, що рух коштів у вигляді трансфертів не супроводжується зустрічним одержанням товарів, послуг або грошей. Трансфертні платежі можуть виплачуватися урядом або фірмою домогосподарству чи фірмі; якщо такі платежі здійснює уряд, то їх називають урядовими, або державними, трансфертними платежами, у багатьох країнах — субсидіями.

Широке за своєю сутністю поняття “трансфертні платежіˮ у бюджетній сфері трансформується і конкретизується поняттями “субсидіїˮ, “дотаціїˮ, “субвенціїˮ. У кожній країні є своя специфіка надання субсидій, проте всі їх різноманітні види можна об'єднати у дві основні групи:

1. Безумовні (або загальні), на практиці їх називають дотаціями, надаються місцевим бюджетам для їх збалансування; механізм надання не потребує цільового використання одержанихкоштів і тому такі субсидії не обмежують самостійність місцевої влади.

2. Умовні (або спеціальні) субсидії, передбачають цільове використання одержаних коштів. Метою надання субвенцій є фінансування державних програм чи проектів, а тжож~за6езпечення органів місцевого самоврядування коштами, необхідними для виконання делегованих повноважень. Субвенційний механізм може передбачати пайову участь органів місцевого самоврядування у фінансуванні відповідних потреб і видатків.

Поняття офіційних (міжбюджетних, бюджетних) трансфертів в українську практику було вперше запроваджено у 1996 році разом із введенням нової бюджетної класифікації, згідно з якою їх поділяли на дві групи залежно від цільового спрямування коштів:

1) поточні;

2) капітальні.

До поточних офіційних трансфертів зараховували грошові допомоги (дотації), які одержували бюджети нижчих рівнів за недостатньої ефективності дохідних джерел. На відміну від поточних, капітальні офіційні трансферти (субвенції) передбачали цільове використання одержаних коштів. Цілі, на які спрямовувалися субвенції, переважно були пов'язані з виконанням органами місцевого самоврядування делегованих державою повноважень.

Залежно від джерел надходження у складі офіційних трансфертів відокремлювали: одержані від органів державного управління, з-за кордону і з недержавних джерел.

Бюджетний кодекс України (2001) змінив концептуальні підходи до класифікації трансфертів. Насамперед, відбулося уточнення термінології: замість "офіційні трансферти" нині використовують термін "міжбюджетні трансферти", який визначають як кошти, що безоплатно і безповоротно перераховуються з одного бюджету в інший.

Міжбюджетні трансферти- кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого.

Згідно до статті 96 БКУ існують такі види міжбюджетних трансфертів:

1) дотація вирівнювання;

2) субвенції;

3) кошти, що передаються до державного бюджету та місцевих бюджетів з інших місцевих бюджетів;

4) додаткові дотації.

Перший вид міжбюджетних трансфертів — дотації вирівнювання,які надаються з державного бюджету місцевим бюджетам. Визначальною є назва, з якої випливає, що основною метою цього виду трансфертів є вирівнювання дохідної спроможності бюджету, який її отримує.

Другий вид міжбюджетних трансфертів – це субвенції.Вони можуть надаватися як державним, так і місцевими бюджетами. Характерною ознакою субвенцій є цільове використання одержаних коштів, основними напрямами якого є: здійснення програм соціального захисту; компенсація втрат доходів бюджетів місцевого самоврядування у зв'язку з виконанням власних повноважень внаслідок надання пільг, встановлених державою; виконання інвестиційних проектів; утримання об’єктів спільного користування чи ліквідація негативних наслідків діяльності таких об’єктів; виконання власних повноважень територіальних громад сіл, селищ, міст та їх об'єднань; іншіцілі.

З державного бюджету місцевим бюджетам останніми роками надаються субвенції:

- на соціально-економічний розвиток регіонів;

- виконання заходів щодо попередження аварій і запобігання техногенним катастрофам у житлово-комунальному господарстві та на інших аварійних об'єктах комунальної власності;

- виконання інвестиційних проектів;

- збереження історичної забудови міст і об’єктів історико-культурної спадщини України;

- виконання різноманітних соціальних програм.

За сучасних умов створення основ ринкової економіки важливого значення набувають субвенції, пов'язані з реалізацією програм соціального захисту населення. Протягом останніх років з державного бюджету місцевим бюджетам надавалися субвенції:

- на виплату допомоги сім’ям з дітьми, малозабезпеченим сім’ям, інвалідам з дитинства і дітям-інвалідам;

- будівництво і придбання житла, надання передбачених чинним законодавством пільг окремим категоріям громадян;

- компенсацію за пільговий проїзд окремих категорій громадян;

- виплату житлових субсидій населенню на оплату електроенергії, природного газу, послуг тепло-, водопостачання і водовідведення, квартирної плати, вивезення побутового сміття та рідких

нечистот;

- виплату житлових субсидій населенню на придбання твердого та рідкого пічного побутового палива і скрапленого газу,

- на утримання дітей-сиріт і дітей, позбавлених батьківського піклування, у дитячих будинках сімейного типу і прийомних сім'ях та інші.

Дотація вирівнювання та субвенції з Державного бюджету України місцевим бюджетам перераховуються з рахунків Державного бюджету України органами Державного казначейства України бюджету Автономної Республіки Крим, обласним бюджетам, бюджетам міст Києва й Севастополя, міст республіканського Автономної Республіки Крим і міст обласного значення та районним бюджетам. Перерахування коштів, що передаються до Державного бюджету України з бюджету Автономної Республіки Крим, бюджетів міст Києва й Севастополя, бюджетів республіканського Автономної Республіки Крим і міст обласного значення, районних та обласних бюджетів, забезпечується відповідними органами Державного казначейства України.

Порядок перерахування дотації вирівнювання та субвенцій з Державного бюджету України місцевим бюджетам, коштів, що передаються до Державного бюджету України з місцевих бюджетів, а також порядок перерахування міжбюджетних трансфертів між місцевими бюджетами визначаються Кабінетом Міністрів України і повинні забезпечувати своєчасність, рівномірність, гарантованість і повноту перерахування трансфертів.

Третій вид трансфертів — передача коштівдо державного бюджету України та місцевих бюджетів з інших місцевих бюджетів. Так, у випадках, коли прогнозні показники доходів бюджету (Автономної Республіки Крим), обласних і районних бюджетів, міських (міст Києва та Севастополя, міст республіканського Автономної Республіки Крим і міст обласного значення) бюджетів перевищують розрахунковий обсяг видатків відповідного бюджету, для такого бюджету встановлюється обсяг коштів, що підлягає передачі до державного бюджету України.

Четвертий вид міжбюджетних трансфертів — це інші дотації,які надаються з державного бюджету місцевим бюджетам.

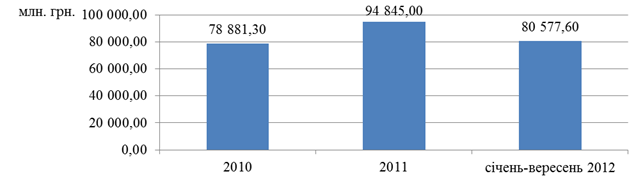

Для оцінки процесу міжбюджетних відносин в Україні проаналізуємо розміри міжбюджетних трансфертів для місцевих бюджетів за 2010-2012 рр. (рис. 1.1).

Рис. 1.1. Динаміка обсягів міжбюджетних трансфертів до місцевих бюджетів України за 2010-січень-вересень 2012 рр.

Як видно із рис. 1, обсяги міжбюджетних трансфертів з державного бюджету з кожним роком зростають. Так, у січні-вересні 2012 року було перераховано 80 577,6 млн. грн. міжбюджетних трансфертів з державного бюджету до місцевого, що становить 71,6% річного плану. З них до загального фонду місцевих бюджетів надійшло 75 429,5 млн. грн., а до спеціального – 5 148,1 млн. грн. Частка міжбюджетних трансфертів у структурі доходів місцевих бюджетів становить 52,6%.

Доцільним є розглянути, структуру міжбюджетних трансфертів з державного бюджету до місцевого (рис. 1.2).

Рис. 1.2. Структура міжбюджетних трансфертів місцевих бюджетів України за 2010-січень-вересень 2012 рр.

Більшу частину міжбюджетних трансфертів складають дотації вирівнювання, що призначені підтримувати платоспроможність менш розвинених регіонів за рахунок більш розвинених, а також субсидії на ті чи інші видатки. Проте за у січні-вересні 2012 року більшу частку займають субвенції – 50,2%, що зумовлено зростанням надання соціальних пільг населенню, виплат на соціально-економічний розвиток регіону тощо.

Розглянемо обсяги дотації в розрізі регіонів України (рис. 1.3)

Рис. 1.3. Дотації державного бюджету регіонам України на одного мешканця у 2009-2011 рр., грн.

Східну Україну розглядають як "годувальника" західних регіонів. Дійсно, саме західноукраїнські області є найбільш дотаційними.

В перерахунку на одного жителя, Закарпатська отримала у 2009-2011 роках міжбюджетних трансфертів на суму 2243 гривні, Волинська - 2310 гривень, Тернопільська - 2143 гривні, Івано-Франківська - 2122 гривні, Рівненська - 2214 гривень, Хмельницька - 2044 гривень, Чернівецька - 2096 гривень.У той же час, найбільш дотаційна зі східних та південних областей - Херсонська - отримала 1919 гривень на одного мешканця в 2009-2011 роках та 14,05% ВРП у 2010 році. Друга ж за обсягом дотацій - Миколаївська - відповідно, 1690 гривень та 8,74%, тобто вже менше, ніж Львівська.

Проте це не означає, що східноукраїнські регіони не отримують міжбюджетних трансфертів - дотації у всіх з них, за виключенням Дніпропетровської області, перевищували 1000 гривень на одного мешканця в 2009-2011 роках. Більш того, Донецька область, з її великим населенням, займала в 2010-2011 роках друге після Львівської області місце в країні за абсолютним розміром дотацій.

Єдиним регіоном, який може вважатися "годувальником" у рамках міжбюджетних трансфертів, є місто Київ. У 2009-2011 столиця передала іншим регіонам 1068 гривень у розрахунку на одного її мешканця, або 2,21% ВРП у 2010 році. Проте, звичайно, ця сума й близько не покрила всіх дотацій місцевим бюджетам - їх надав безпосередньо державний бюджет, який наповнюється за рахунок податків по всій країні.

В загальному розмір міжбюджетних трансфертів до державного бюджету з місцевих бюджетів зменшився (рис. 1.4).

Рис. 1.4. Динаміка обсягів міжбюджетних трансфертів до місцевих бюджетів України за 2010-січень-вересень 2012 рр.

Так, за січень-вересень до державного бюджету надійшло 991,0 млн. грн. міжбюджетних трансфертів, що значно менше порівнюючи з попередніми періодами. У 2011 році розмір трансфертів зменшився на 3 906,2 млн. грн. порівняно із показником 2010 року. Такі зміни зумовлені, перш за все зі зменшенням запланованого обсягу міжбюджетних трансфертів із бюджету м. Києва унаслідок зарахування 50% податку з доходів фізичних осіб до державного бюджету.

Якщо розглядати за видами міжбюджетних трансфертів (рис. 1.5), то найбільшу частку займають кошти, що надходять до державного бюджету з інших бюджетів – 82,9%, а субвенція з місцевого бюджету державному бюджету на виконання програм соціально-економічного та культурного розвитку регіонів займають 17,1% всієї суми міжбюджетних трансфертів.

Рис. 1.5.Структура міжбюджетних трансфертів Державного бюджету України за 2010-січень-вересень 2012 рр.

Отже, сьогодні система міжбюджетних трансфертів вже здійснює загальний перерозподіл фінансових ресурсів всередині бюджетної системи, але її роль у стимулюванні процесу регіонального розвитку та здатність забезпечувати відповідним обсягом бюджетних коштів економічні та соціальні потреби регіонів і територіальних громад залишаються низькими і потребує подальшого дослідження і вдосконалення.Формування ефективного механізму міжбюджетних відносин в Україні можливо при чіткому розподілі повноважень різних органів влади і посиленні відповідальності за здійсненням фінансування видатків, а також при створенні діючих механізмів стимулювання місцевих органів влади до пошуку нових джерел бюджетних доходів через стимулювання розвитку господарського комплексу регіону.

Читайте також:

- Аграрні відносини в Україні у ХVІ - перш. пол. ХVІІІст.

- Адміністративні методи - це сукупність прийомів, впливів, заснованих на використанні об'єктивних організаційних відносин між людьми та загальноорганізаційних принципів управління.

- Адміністративні правовідносини

- Адміністративно-політичний устрій Української козацької держави середини XVII ст. Зміни в соціально-економічних відносинах

- Адміністративно-політичний устрій Української козацької держави середини XVII ст. Зміни в соціально-економічних відносинах

- Адміністративно-правові відносини

- Адміністративно-правові відносини

- Акцентуація характеру – перебільшений розвиток певних властивостей характеру на шкоду іншим, в результаті чого погіршуються відносини з оточуючими людьми.

- Антагоністичні взаємовідносини.

- Банківські правовідносини

- Банківські правовідносини мають такі самі характерні риси, що властиві усім видам правовідносин, але в них є і свої специфічні ознаки.

- Бюджетні правовідносини: об’єкти, суб’єкти, норми бюджетного права

| <== попередня сторінка | | | наступна сторінка ==> |

| Стимуювання через участь у прибутку | | | Вирівнювання бюджетної забезпеченості місцевих бюджетів. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |