РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

До періодичної звітності відносять місячні та квартальні звіти.

Внутрішня побудова рахунків

Рахунки поділяються на балансові і позабалансові, синтетичні і аналітичні. Крім того розрізняють активні, пасивні, активно-пасивні рахунки. Балансові рахунки призначені для здійснення синтетичного обліку і забезпечення інформації про операції, які виконуються органами фінансової системи при виконанні бюджетів, та їх відображення у фінансовій звітності.

Усі балансові рахунки є чотиризначними, перша цифра балансового рахунку відповідає класу рахунків; перша та друга - розділу рахунків (рахунку II порядку); перша, друга і третя — групі рахунків (рахунку III порядку). Балансові рахунки - це рахунки IV класу. Наприклад, в балансовому рахунку 3141 "Надходження до загального фонду місцевих бюджетів, що знаходяться на казначейському обслуговуванні":

3- ознака третього класу рахунків "Кошти бюджетів та розпорядників бюджетних коштів";

31 - ознака розділу рахунків 31 "Кошти бюджетів";

314 - ознака групи рахунків 314 "Кошти загального фонду місцевих бюджетів".

Позабалансові рахунки - рахунки, що використовуються для обліку цінностей та документів, які не належать ні до активів, ні до пасивів, зокрема: розрахункових документів, які не оплачені в строк. Детальна інформація про кожного контрагента та кожну операцію забезпечується за допомогою аналітичного обліку, що дає змогу уникнути використання зайвої кількості окремих балансових рахунків.

Аналітичний облік забезпечується за допомогою аналітичних рахунків. Відкриття будь-яких аналітичних рахунків передбачає обов'язкові параметри, згідно з вимогами Державного казначейства України. Органи фінансової системи можуть самостійно збільшувати кількість необхідних їм параметрів. Крім того розрізняють активні, пасивні та активно-пасивні рахунки. Активні рахунки призначаються для обліку активів бюджету за їх складом та розміщенням, пасивні - для обліку джерел бюджетних коштів за їх цільовим призначенням, активно-пасивні — поєднують ознаки активних і пасивних рахунків.

4. Порядок, строки подання та склад звітності про казначейське виконання державного бюджету органами Державного казначейства.

Зведені місячні звіти про виконання Державного бюджету подаються ГУДКСУ засобами телекомунікаційного зв'язку з обов'язковим підтвердженням їх у паперовій формі в ДКСУ в термін з 8 до 25-го числа місяця, наступного за звітним.

Місячні звітипро виконання Державного бюджету складаються територіальними органами ДК в тисячах гривень за наростаючим підсумком з початку року.

До форм місячної звітності про виконання Державного бюджету відносять:

1) № 1мдб «Сальдовий баланс рахунків»;

2) № 2мдб «Звіт про виконання державного бюджету»;

3) № 7мдб «Звіт про бюджетну заборгованість»;

4) Довідка про повернення кредитів, наданих з ДБ;

5) Звіт про використання коштів з резервного фонду ДБУ;

Сальдовий баланс рахунків складається на підставі даних синтетичного обліку звірених з даними аналітичного обліку за всіма рахунками 1—7-го класів Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів.

Місячний звіт про виконання Державного бюджету (ф. № 2мдб) складається з розділів:

Звіт за доходами органи Державного казначейства складають відповідно до кодів бюджетної класифікації на підставі аналітичного обліку доходів, дані якого до складання звіту мають бути звірені з органами Державної податкової адміністрації України, та Державною митною службою.

Звіт за видатками складають у розрізі кодів програмної та економічної класифікації видатків на підставі даних аналітичного обліку та на підставі перевірених звітів підприємств, установ і організацій за формами № 2мд, №4-1мд, № 4-2мд, № 4-3 мд.

Місячний звіт за формою № 7мдб «Звіт про бюджетну заборгованість» складається на підставі звітів розпорядників бюджетних коштів в розрізі кодів програмної й економічної класифікації за формами № 7мд та № 8мд.

Довідку про повернення кредитів, наданих з Державного бюджету, складають по загальному та спеціальному фондах державного бюджету із виділенням негрошових операцій на підставі даних аналітичного обліку коштів, що надійшли в рахунок повернення бюджетних кредитів.

Інформацію про виконання захищених статей видатків Державного бюджету України складають на підставі даних бухгалтерського обліку по загальному фонду державного бюджету в розрізі кодів програмної та економічної класифікації видатків.

ГУДК складають зведені місячні звіти про виконання ДБ на підставі звітних даних, поданих територіальними УДК, та даних бухгалтерського обліку за доходами та видатками, здійснених безпосередньо відповідним ГУДК. Зведені місячні звіти підписуються керівниками і головними бухгалтерами органів Державного казначейства.

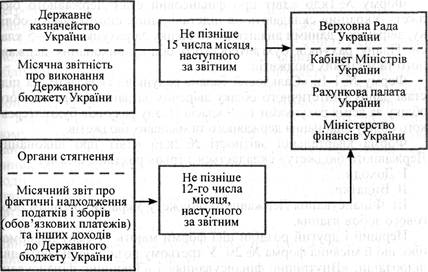

Порядок і терміни подання місячної звітності про виконання Державного бюджету України відповідним органам законодавчої і виконавчої влади показано на рис. 1.

Рис. 1 Порядок і терміни подання місячної звітностіпро виконання Державного бюджету України відповідним органам законодавчої і виконавчої влади

Квартальна звітність органів казначейства про виконання Державного бюджету складається з таких документів:

1) Сальдовий баланс рахунків;

2) Звіт про виконання державного бюджету;

3) Звіт про бюджетну заборгованість;

4) Звіт про використання коштів з резервного фонду Державного бюджету України;

5) Довідка про повернення кредитів, наданих з Державного бюджету;

6) Пояснювальна записка до квартального звіту.

Зведені квартальні звіти про виконання ДБ складаються і подаються засобами телекомунікаційного зв'язку в термін до 30-го числа першого місяця наступного кварталу ДКУ.

ГУДК складають зведені квартальні звіти про виконання ДБ на підставі звітів, поданих територіальними УДКСУ та даних бухгалтерського обліку за доходами та видатками, які здійснені безпосередньо ГУДКСУ. Зведені квартальні звіти підписуються керівниками й головними бухгалтерами органів ДКСУ.

Порядок і терміни подання квартальної звітності про виконання Державного бюджету України – не пізніше 35 дінв після закінчення кварталу.

Річний звіт про виконання Державного бюджету складає Державне казначейство України на підставі звітів, які подають територіальні управління Державного казначейства. Терміни подання Державному казначейству України річних звітів про виконання Державного бюджету територіальними управліннями казначейства встановлюються Міністерством фінансів України.

До річних звітних документів з виконання Державного бюджету входять такі:

1) № 1-1 «Сальдовий баланс рахунків»;

2) № 2дб «Звіт про виконання Державного бюджету»;

3) № 7дб «Звіт про використання коштів з резервного фонду Державного бюджету України»;

4) Довідка про повернення кредитів, наданих з державного бюджету;

5) Довідка про перераховані відкриті асигнування державногобюджету Головним транзитним управлінням Державного казначейства наздійснення видатків розпорядників бюджетних коштів;

6) Пояснювальна записка до річного звіту.

Річний звіт про виконання закону України про Державний бюджет України подається Кабінетом Міністрів України Верховній Раді України не пізніше 1-го травня року, наступного за звітним. Після подання звіту Верховній Раді України Рахункова палата протягом двох тижнів готує висновки щодо використання коштів Державного бюджету України. Верховна Рада України розглядає звіт у двотижневий термін з дня отримання висновків Рахункової палати. Звіт про виконання закону України про Державний бюджет України перед Верховною Радою України представляє міністр фінансів України. Із співдоповіддю виступають голова Комітету Верховної Ради України з питань бюджету та голова Рахункової палати. За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України.

Після переведення місцевих бюджетів на казначейське обслуговування місячні і квартальні звіти про їх виконання складаються органами Державного казначейства України. Органи Державного казначейства України подають звіти про виконання місцевих бюджетів відповідним фінансовим органам і своїм вищестоящим органам. Фінансові органи готують пояснювальну записку до одержаного звіту і передають їх разом до вищого фінансового органу. Органи Державного казначейства України (територіальні управління і відділення) подають звіти про виконання місцевих бюджетів Державному казначейству України, яке, у свою чергу, подає зведений звіт про виконання місцевих бюджетів Міністерству фінансів України.

Читайте також:

- Аналіз консолідованої звітності

- Аналіз руху грошових коштів у контексті нової фінансової звітності Важливим завданням аналізу фінансового стану підприємства є оцінка руху грошових коштів підприємства.

- Аналітична перевірка звітності

- Введення обліку та подання звітності платниками єдиного податку

- Введення обліку та подання звітності платниками єдиного податку

- Взаємозв’язок облікових регістрів з показниками звітності.

- Взаємозв’язок рахунків та звітності

- Види звітності

- Використання в управлінні показників фінансової звітності

- Використання в управлінні показників фінансової звітності

- Вимоги до фінансової звітності

- Вимоги користувачів до внутрішньої (управлінської) бухгалтерської звітності

| <== попередня сторінка | | | наступна сторінка ==> |

| Плану рахунків | | | Казначейське обслуговування коштів від приватизації державного майна |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |